Un enemigo silencioso frente al relato de consenso

La semana: 30 de marzo 2021

El índice de actividad económica de la Fed acaba de alcanzar su nivel más alto en más de una década. La tesis de fuerte crecimiento y repunte de inflación continúa desarrollándose y la semana pasada se publicaron los datos adelantados de actividad económica en las principales economías, y éstos siguieren un fuerte crecimiento de la actividad, con EE. UU. algo más adelantada que Europa. La parte negativa fueron los servicios lastrados por las restricciones gubernamentales implementadas para contener la propagación de Covid. El domingo la Comisión europea actualizó los datos de vacunas a recibir el próximo trimestre aumentando el total de dosis hasta los 360 millones con lo que el objetivo de inmunidad de grupo podría llegar ya el próximo mes de julio.

Pero sin duda, el tema que ha acaparado la atención en los últimos días fue el hecho de que el pasado martes 23 de marzo el buque portacontenedores Ever Given, de unos 400 metros de longitud, se quedaba varado bloqueando el Canal de Suez, una de las rutas comerciales más importantes que proporciona el camino más corto por mar entre Asia y Europa. Se estima que el 12% del comercio global fluye por el canal y que unos 8.150 Mll € en mercancía pasan por el canal a diario, siendo una de las principales vías del planeta para transportar gas, petróleo y mercancía de contenedores. Finalmente, el lunes 29 lunes se logró desbloquear el canal, tras reflotar el buque y ser escoltado unos 40 km hasta el Gran Lago Amargo. A pesar de la reanudación de la navegación por el canal, no se espera que la presión sobre las cadenas de suministro se alivie pronto, donde más de 400 buques esperaban para cruzar el canal.

En los mercados financieros, la semana pasada el tipo de cambio Eurodólar rompía el nivel de 1,18 situándose en niveles en torno a 1,173, los cuales no se veían desde el pasado mes de noviembre. En lo que llevamos de 2021, el dólar se ha apreciado frente al euro casi un 4% (frente a una depreciación del 9% en 2020). Esta apreciación del dólar viene favorecida por los 4 billones de dólares que EE. UU. ha puesto sobre la mesa para impulsar la recuperación de la economía. Esta apreciación puede continuar durante el 2021 si la rentabilidad del bono estadounidense continúa subiendo. Actualmente su rentabilidad está en torno a 1,74%.

En España, el Ministerio de Hacienda anunció que el déficit presupuestario de España se situó a cierre de 2020 en el 10,09% del PIB, debido al gasto para hacer frente a la pandemia. La cifra es más baja que la que inicialmente se adelantó a Bruselas del 11,3%, situándose finalmente en 113.172 Mll €, lo que supone un incremento de 77.557 Mll € respecto a 2019, cuando el déficit se situó en el 2,64% del PIB. El dato final es la segunda cifra más alta desde que se tienen registros, solo por detrás de la de 2012. Contrasta con el déficit en Alemania (-1,52%) que venía de un superávit, y la media europea que estaría en torno al 8%-9% según las estimaciones. En EE. UU., el déficit en 2020 se estima cercano al 15%. En cuanto a los gastos, en 2020 aumentaron en 53.070 millones de euros frente al año anterior, correspondiendo el 85% de esta cifra a medidas adoptadas para mitigar los efectos de la pandemia (fundamentalmente los 28.000 Mll € de los ERTE). La Agencia Tributaria recaudó 194.051 millones de euros en 2020, un 8,8% menos, con una fuerte caída del impuesto de sociedades (-33,2%), IVA (-11,5%) e impuestos especiales (-12,1%), mientras que los ingresos por IRPF repuntaron un 1,2% gracias a las medidas de mantenimiento de renta.

En el plano regulatorio, la CNMV publicó ayer su segunda supervisión con clientes simulados (mistery shopping), realizada por una firma externa que, siguiendo sus indicaciones, se realizó entre septiembre y noviembre de 2020 en 800 sucursales de entidades bancarias situadas en toda España. La supervisión se ha centrado en la actuación de las entidades ante una solicitud activa de asesoramiento y ha tenido un resultado mucho más positivo que la anterior, al no haberse detectado recomendaciones implícitas no reconocidas como asesoramiento, ni situaciones relevantes en las que se haya condicionado al cliente en la realización del test de idoneidad, como sucedió en la supervisión realizada en 2016. Sin embargo, sí que se han detectado algunas debilidades como la transmisión de verbal de información contradictoria, la falta de información sobre si el servicio se presta de forma independiente o no independiente, la falta de información sobre costes y gastos asociados a los productos comercializados o la ausencia de entrega de información precontractual.

Impacto:

El banco multilateral de desarrollo NDB, establecido en 2015 por Brasil, Rusia, India, China y Sudáfrica (los países conocidos como BRICS) ha sido el primer emisor extranjero en lanzar un “Bono Panda” (emisiones de deuda china emitidas en Renminbi). El importe de la emisión ha sido de 5 Bn de Renminbi (766,87 Mll USD) y se ha emitido en el marco de los Objetivos de Desarrollo Sostenible (ODS) y adecuado a la taxonomía financiera europea, de reciente aplicación. El bono es a 3 años y tiene un rendimiento de 3,22%. Con el dinero recaudado se lanzará un programa de emergencia de apoyo para la recuperación de la economía china tras el Covid – 19, estando principalmente alineado con ODS 8, Trabajo decente y crecimiento económico. La emisión ha sido sobre suscrita 2 veces, siendo los inversores finales procedentes en un 51% de China y el 49% restante extranjeros. La noticia llama la atención por ser el primer bono emitido bajo los estándares de la taxonomía y los ODS, y cuyos fondos se destinarán a paliar las consecuencias económicas tras el COVID, siendo China la única potencia económica cuyo PIB creció el año pasado. Esta emisión de Bono Panda pone de manifiesto que los bancos de desarrollo multilaterales tienen un importante role en establecer los estándares para el mercado de capitales en el apoyo de la sostenibilidad y cumplimiento de los ODS en países emergentes.

El faro de los mercados:

Sin duda uno de los temas que está pasando más desapercibido en el primer trimestre de este año es la progresiva recuperación del USD frente al resto de divisas, en contra de la opinión generalizada del consenso. Y podríamos decir que se trata de un “enemigo silencioso” de cara a la narrativa o el relato de consenso, ya que un dólar fuerte es una amenaza para los mercados emergentes y otros mercados como las materias primas. Por el momento, los inversores no le están dando demasiada importancia, y prestan más atención al comportamiento de los bonos soberanos, como el gran indicador ante la amenaza inflacionista. Mientras tanto, en los mercados financieros van apareciendo nuevos “sucesos” que generan sino preocupación, al menos precaución y atención. Si hace una semana escribíamos sobre el tema de la explosión en el sector de la “financiación de cadenas de suministro”, esta semana hemos visto como el “family office” del magnate de origen asiático, Bill Hwang, llamado Archegos Capital, se vio obligado a vender activos ante las demandas de mayores garantías por parte de los bancos, ante el ajuste en el precio de algunos de sus activos que tenía en cartera y su elevado nivel de apalancamiento o endeudamiento. Un evento que generará importantes pérdidas, no sólo a Bill Hwang sino también a entidades que le financiaban como Credit Suisse o Nomura. En definitiva, en los mercados volvemos a ver los mismos errores que en 2008, en esta ocasión ante la “falsa seguridad” de que los bancos centrales nos protegerán ante cualquier evento. Esperemos que se trate de casos aislados y no asistamos a un efecto contagio. Los departamentos de riesgos de las entidades financieras vuelven a echar humo y a cobrar protagonismo.

La noticia amable:

Las super bacterias, sobre las cuales la OMS lleva años alertando, son un peligro serio, pues en estos momentos causan alrededor de 700.000 muertes al año. La organización advierte que, de seguir con esta tendencia, hacia 2050 la cifra de muertes anuales rondará los 10 millones. Eso es más que todos los fallecimientos que ocasionan el cáncer y los accidentes de tráfico. Es una de las mayores amenazas que afronta la humanidad, y no somos conscientes de ella: la resistencia de ciertas bacterias a los antibióticos podría provocar el colapso de la medicina moderna. Uno de los padres de la revolución antibiótica, Alexander Fleming, ya alertó hace 76 años de los peligros que podrían entrañar. Las super bacterias se están multiplicando en todo el mundo debido a la excesiva prescripción de antibióticos, la disponibilidad de estos medicamentos en las farmacias (uso inadecuado de los mismos), el incumplimiento de las normas de higiene de manos en los hospitales (lo que causa más infecciones), el crecimiento de la industria del turismo (que favorece la propagación de esas super bacterias) y el bajo nivel de comprensión por parte de un público que minusvalora el riesgo que conlleva el consumo de antibióticos. Hoy estos microorganismos complican ya la cura de numerosas enfermedades infecciosas, entre ellas la tuberculosis, la neumonía, la gonorrea y las infecciones de las vías urinarias. Y es que su capacidad de ir ganando pulsos a las armas con que los combatimos es extraordinaria. Es básico por tanto trabajar en la prevención de infecciones, así como divulgar entre el gran público los peligros que conlleva el uso irresponsable de los antibióticos, ya que lo que hace cada uno individualmente impacta en el mundo entero. Para hacer frente a esta gran amenaza, también necesitamos una acción global, ya que se debería implementar el concepto de una sola salud para englobar la salud humana, la salud animal y la ambiental dentro del mismo enfoque.

La frase:

Y nos despedimos con una frase del neurólogo y filósofo austriaco Victor Frankl: “Nuestra libertad más grande es la libertad de elegir nuestra actitud.”

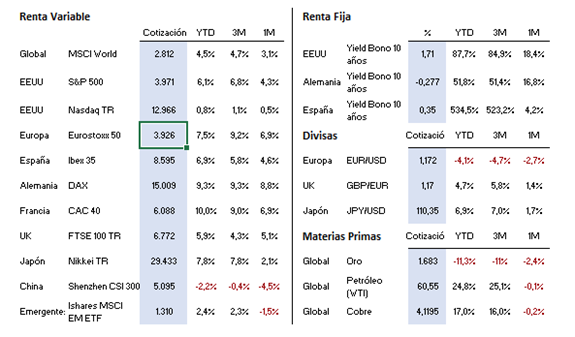

Resumen del comportamiento de principales activos en mercados financieros (30/03/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.