Se mantiene la divergencia entre el mercado y los datos macro.

El índice de indicadores económicos líder en EE. UU volvió a marcar un nuevo mínimo el pasado lunes 23. Este indicador que incluye datos económicos clave relacionados con las condiciones económicas y que se nutre de 10 componentes distintos, ha tenido históricamente una tasa de acierto muy elevado en la anticipación de recesiones. Así ha ocurrido en crisis anteriores como fueron, entre otras, la provocada por el Covid-19, la crisis de las hipotecas de 2008 o la burbuja de las puntocom en 2001. El indicador, en término medios anticipó una recesión con 7 meses de antelación. Con estos datos, y si la historia se repite, una recesión en EE. UU. comenzaría después del verano y podría durar aproximadamente entre 9 y 12 meses.

Según la Conference Board, el organismo encargado de su publicación, del dato se desprende que habrá un deterioro de las condiciones de los mercados laborales, la fabricación, la construcción de viviendas y los mercados financieros en los próximos meses y “es probable que la actividad económica general se vuelva negativa en los próximos trimestres antes de recuperarse”.

En cuanto al mercado laboral, nos fijamos en el sector tecnológico, que tras varios años de crecimiento, está siendo uno de los más afectados en este periodo de subidas de tipos de interés. En el ejercicio 2022 las empresas tecnológicas despidieron a más de 150.000 trabajadores para ajustar sus plantillas. El año 2023 ha comenzado con la misma dinámica para el sector, contabilizándose aproximadamente 50.000 despidos en estas tres primeras semanas de año. Destacan los 18.000 despidos anunciados por Amazon, los 12.000 de Alphabet (Google), los 11.000 de Meta (Facebook) y los 10.000 de Microsoft. La pandemia ayudó a impulsar al sector pero ahora con la vuelta a la “normalidad” y con un futuro incierto en las principales economías, la situación ha cambiado.

En Europa se han publicado los datos de confianza de los managers de compras (PMI) del mes de enero. El PMI compuesto se ha situado en 50.2, ligeramente por encima de lo esperado y superando por poco la barrera de los 50, que indicaría una fase del ciclo económica expansiva. Si desgranamos este dato, el PMI manufacturero de la zona euro se situó en el 48.8 mientras que el sector servicios fue de un 50.7. Estos datos indican que en Europa el sentimiento sigue mejorando y se sitúa en máximos de los últimos siete meses. Datos positivos desde un punto de vista de la actividad económica, que unido a los comentarios de los miembros del Banco Central Europeo sobre la alta inflación sugieren que los tipos de interés podrían subir en Europa más de lo que pueda descontar el mercado.

Centrando nuestra vista en China, nos parece relevante actualizar el estado de su sector inmobiliario. Es conveniente recordar, que la construcción y venta de casas ha sido uno de los principales motores del crecimiento chino en las últimas décadas, suponiendo un 20% de su PIB. Los precios de los inmuebles no han parado de subir en los últimos 20 años, y las empresas promotoras se han convertido en auténticos gigantes. Este crecimiento vino acompañado de una montaña de deuda que acumularon los compradores, pero sobre todo los promotores.

En 2020, el Gobierno chino decidió poner freno a la espiral de deuda, aprobando una serie de medidas que se llamaron “líneas rojas”, que imponían a todo promotor inmobiliario chino el cumplimiento de ciertas métricas a nivel de su balance para poder continuar operando. Estas medidas asestaron un golpe mortal al sector, que tuvo su momento más impactante con la suspensión de pagos de Evergrande, una de las mayores empresas de la industria, en diciembre de 2021. 2022 ha sido un año aciago para el sector, sucediéndose los impagos de numerosos actores. Las ventas del sector han caído en torno al 40% y muchas de las promociones han tenido que detenerse por la falta de liquidez, mientras los compradores sobre plano se han agrupado en numerosas protestas a lo largo del país. Todo ello sumado al parón de la actividad que suponía la implantación de los confinamientos por la política “zero covid”. El gobierno chino ha tratado de hacer frente a la crisis como ha podido, y desde el principio, la desinformación ha sido una característica fundamental en torno a los procesos de impago y reestructuración de la deuda de los promotores en problemas. En el caso de Evergrande por ejemplo, los deudores están desconcertados, y los plazos autoimpuestos por la compañía para presentar planes de repago creíbles no paran de ser postpuestos.

Mientras los propios gobiernos locales adquirían promociones para intentar reactivar la demanda, el gobierno central ha decidido, además de levantar la totalidad de las restricciones por el covid para fomentar el movimiento de la economía, implantar una serie de medidas que van destinadas a ayudar a finalizar las promociones inmobiliarias vendidas sin terminar, y proveer financiación ventajosa tanto a compradores, como a los promotores con una posición financiera más sólida. En un claro giro del gobierno en favor del crecimiento económico, veremos si consiguen evitar la debacle en un sector clave para el crecimiento del país.

Impacto:

Este domingo pasado el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) ha anunciado que Alemania se unirá al acuerdo H2Med, el corredor submarino de hidrógeno verde impulsado por España, Portugal y Francia que viene a sustituir el aparcado proyecto del gasoducto MidCat y que se prevé que entre en funcionamiento en el 2030.

Esta infraestructura comunicará Barcelona con Marsella y será el primer hidroducto que conectará la Península Ibérica con el resto de Europa que según las proyecciones, podrá mover desde España «dos millones de toneladas de hidrógeno verde al año», el equivalente al 10% del total consumido en la Unión Europea. En 2050 se estima que el 20% de toda la energía de Europa sea hidrógeno verde. Para este proyecto Enagás y otros operadores de Francia y Portugal, a los que finalmente se unieron operadores de Alemania, que promueven el H2Med solicitaron a la Comisión Europea que sea considerado Proyecto de Interés Comunitario y por tanto financiado el 50% con cargo a fondos europeos.

La incorporación de Alemania subraya dos compromisos, por un lado, reforzar la seguridad y la autonomía energética de la Unión Europea para reducir la dependencia energética de países como Rusia, y en segundo lugar, el compromiso de Europa en su neutralidad climática. Este acuerdo deja a España en posición de poder constituirse en un “hub” líder de energía verde. El hidrógeno renovable puede aportar soluciones importantes, innovación, creación de empleo y valor industrial en el sur de Europa, donde el H2Med será la columna vertebral del suministro de hidrógeno verde para el centro y norte de Europa.

El faro de los mercados:

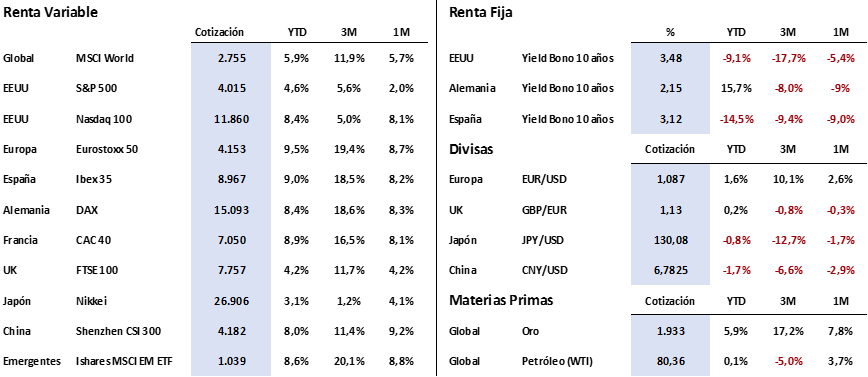

Los mercados de renta variable retrocedían violentamente a mediados de la semana pasada tras las declaraciones por parte de miembros de la FED y del Banco Central Europeo, que mantenían un discurso duro, pero han vuelto a tomar impulso y han recuperado ya dichos recortes. Eso sí, la escalada de los mercados americanos ha sido mayor, y han cerrado en parte el gran diferencial que le habían sacado los mercados europeos en este comienzo de 2023. Así, el tecnológico Nasdaq se apunta una subida en el año cercana al +9%, similar a la que está marcando el selectivo Eurostoxx 50.

Las rentabilidades de los bonos de largo plazo recuperan algo de terreno, alcanzando el americano a 10 años el 3,50%, y el alemán el 2,15%, niveles similares a los marcados la semana pasada.

El euro por su parte se mantiene en el rango 1,08-1,09 Eur/Usd, y parece haberse tomado un descanso en su escalada desde la paridad.

La frase:

Y nos despedimos con el siguiente proverbio chino: «El aprendizaje es un tesoro que sigue a su propietario durante toda la vida”.

Resumen del comportamiento de principales activos financieros (24/1/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.