Faro de los Mercados 23/9/2025

Nueva semana con resultado positivo para los mercados de renta variable, en este caso apoyados por los buenos datos macroeconómicos y la decisión de la FED de bajar los tipos de interés en 25 pbs, dejando abierta la puerta a una serie de bajadas adicionales en los próximos meses. En conjunto la macro fue el principal impulsor de las bolsas ya que la decisión de la FED estaba totalmente descontada por el mercado. En China, el dato de la producción industrial (+6,2%) sigue mostrando la solidez que permitirá a la economía volver a crecer por encima del 5% en 2025, por el contrario, el tono gris lo vimos en la tasa de desempleo que subió una décima hasta el 5,3%, pero todavía se encuentra en niveles muy cómodos para las autoridades, teniendo en cuenta la debilidad de la demanda interna y las consecuencias de la guerra arancelaria. En Europa la producción industrial crecía un 0,3%, pero además se revisaba el dato anterior desde un -1,3% a un -0,6%, y por otro lado la confianza inversora del ZEW subía contra pronóstico hasta 26,1. El dato del IPC por su parte se mantuvo en el 2% (2,1% estimado), al igual que el dato subyacente en el 2,3%. Por último, de Estados Unidos destacamos el dato de las ventas minoristas que crecieron un +0,7%, demostrando que el consumo de los ciudadanos no se ha resentido todavía, los datos de demanda de empleo semanales, que mejoraron las previsiones del mercado, la previsión del PIB del 3Q25 que elabora la FED de Atlanta, que se situó en el 3,3%, y el índice manufacturero de la FED de Filadelfia que saltaba hasta un 23,2 desde el -0,3 anterior y el 1,7 previsto.

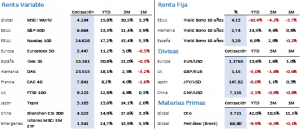

El impacto de todas estas noticias se reflejaba en los principales índices con subidas, marcando en algunos casos nuevos máximos históricos como en el S&P 500, que tras tocar los 6.671,82 puntos cerraba la semana en 6.664,36 con una revalorización del 1,2%. Por su parte el Nasdaq 100 lo replicaba en 24.641,93 puntos, para cerrar en 24.626,25 puntos o un +2,22%. En Europa el Ibex 35 se desmarcaba de las subidas y cerraba prácticamente sin cambios en 15.314,30 puntos (además desde el punto de vista técnico, de no superar los máximos marcados en la semana podríamos ver una corrección en el corto plazo), en cambio, el Euro Stoxx 50 acompañó a los índices americanos al anotarse un 1,28% cerrando la semana en 5.459,55 puntos.

La cara negativa de esos buenos datos macro la reflejó el mercado de bonos, que vio como subían las rentabilidades al verse ajustadas, eso sí de manera mínima, las previsiones de los próximos movimientos de los bancos centrales. El Treasury a 10 años veía como se incrementaba su rentabilidad en 8 pbs hasta el 4,14% mientras que el Bund lo hacía en 4 pbs hasta el 2,75% y el Bono apenas si variaba al cerrar en un 3,30%, pero con más de 12 pbs entre el máximo y el mínimo de la semana.

Donde las cosas no cambian mucho es en los mercados alternativos. El oro volvía a subir con máximo histórico incluido (3.743,67 USD/Onz) al cerrar en 3.719,05 USD/Onz, es decir, una subida del 0,94% en la semana. Por su parte el Brent apenas cedía un 0,52% al cerrar en 66,64 USD/b, el mercado sigue analizando el nivel de precios que equilibraría la oferta y demanda actuales de crudo con las cambiantes previsiones de crecimiento económico a nivel global. En cualquier caso, un repunte de los precios desde los niveles actuales podría hacer subir la inflación, especialmente en Europa, ya que los precios actuales no difieren demasiado de los de hace 12 meses.

La semana en curso no se caracterizará por tener importantes referencias macroeconómicas que puedan alterar significativamente el curso de los mercados, pero deberemos estar pendientes de los siguientes datos: i) en China los tipos de interés de referencia para los préstamos a uno y cinco años, ii) en Europa se publicará el boletín económico del BCE y el dato provisional de los PMIs del mes de septiembre, para los que se esperan mínimas mejorías y, iii) en Estados Unidos destaca el dato definitivo del PIB del 2Q25 (+3,3%), los datos de la encuesta de la Universidad de Míchigan sobre expectativas de inflación y confianza del consumidor, los PMIs provisionales de septiembre y el más importante de todos el PCE del mes de agosto, indicador clave de la FED para entender el comportamiento futuro de la inflación en Estados Unidos.

La frase:

Y nos despedimos con la siguiente frase de Johann Wolfgang Von Goethe dramaturgo, novelista, poeta, filósofo y naturalista alemán, considerado el escritor más grande e influyente de la lengua alemana: “Lo que importa más, nunca debe estar a merced de lo que importa menos”.

Resumen del comportamiento de principales activos financieros (22/9/2025)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.