Faro de los mercados 25/11/2025

El faro de los mercados:

El resurgir de los dos principales temores del mercado, las altas valoraciones del sector tecnológico y los miles de millones que se están invirtiendo en el desarrollo de la IA junto a las dudas del próximo movimiento de la FED, provocaron correcciones de cierta magnitud en los principales mercados bursátiles, a pesar de que surgieron nuevas informaciones/rumores que podrían alterar al devenir de las bolsas. Por un lado, la posible negociación de un acuerdo de paz en Ucrania, con cierta presión desde Estados Unidos para que Kiev ceda, podría dar alas nuevamente a las bolsas, circunstancia que también se podría producir en Japón con la aprobación de un paquete de estímulos financieros equivalente al 3,2% del PIB del país, sin despreciar el resurgir de las noticias relacionadas con que China podría ejecutar un plan de incentivos destinado a impulsar tanto la demanda interna como la recuperación de su mercado inmobiliario. Por el lado contrario, las noticias relativas a la economía estadounidense siguen siendo bastante positivas como como lo fueron los de creación de empleo en el mes de septiembre o la estimación actual del PIB del 4Q25 que realiza la FED de Atlanta y que lo sitúa en el 4,2%, datos que no facilitarían la decisión de bajar tipos a la FED en su reunión del 10 de diciembre.

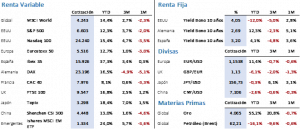

Lo que parece claro es que, tras el fuerte repunte de los mercados desde los mínimos de abril, los inversores necesitan tener mucha mayor visibilidad sobre el futuro económico global antes de proseguir con las compras. Ni siquiera Nvidia fue capaz de dar la vuelta a la situación, sus nuevamente extraordinarios resultados y previsiones para los próximos meses solo permitieron una recuperación efímera en los índices tecnológicos que no duró ni veinticuatro horas. Así, al cierre de la semana el S&P 500 se dejaba un 1,95% para cerrar en 6.602,99 puntos, mientras que el Nasdaq 100 lo hacía en 24.239,57 o un 2,71% menos que la semana anterior. En Europa la situación fue muy similar, tras marcar nuevos máximos históricos la semana anterior en esta las caídas superaban el 3% al concluir el Euro Stoxx en 5.523,20 puntos y el Ibex 35 en 15.830,80.

En el mercado de deuda europeo, los cambios en la rentabilidad fueron mínimos. El Bund bajó 2 pbs hasta el 2,70% mientras que el Bono a 10 años se mantenía estable en el 3,22%. Estados Unidos llevaba el mismo camino con el Treasury a 10 años, pero en la sesión del viernes todo cambió y terminaba la semana con una caída de 9 pbs o en el 4,06%. Durante toda la semana el mercado estaba descontando con una probabilidad cercana al 30% que la FED bajaría tipos en diciembre, es decir, no creía el mercado que se fuera a producir tal bajada, pero el aumento de la tasa de paro hasta el 4,4% y una notable bajada en las expectativas de inflación por parte de las encuestas volvían a elevar dicha probabilidad hasta el 69%. Si hay bajada, tanto el sector tecnológico como las pequeñas compañías se verán favorecidas, lo que propició la recuperación desde los mínimos en la sesión del viernes.

El aumento de la volatilidad visto en los mercados, señal de incertidumbre, no se ha trasladado a los valores refugio de 2025. El oro en lugar de subir con fuerza cedía un 0,36% en la semana al concluir en 4.079,50 USD/Onz, pero al igual que las semanas precedentes fue la plata el metal que mayor volatilidad de precios experimentó en la semana, un 9% entre máximo y mínimo. Las notables subidas acumuladas en el sector de los metales preciosos propician estos movimientos de mayor envergadura, pero el consenso de los expertos sigue pensando que, aunque se puedan producir correcciones de importancia en el corto plazo, al mercado le queda recorrido al alza en el largo plazo. Por su parte el Brent corregía un 2,84% al cerrar en 62,56 USD/b, por un lado, el potencial alto el fuego en Ucrania liberaría el crudo ruso en el mercado, es decir, mayor presión de la oferta y, por otro lado, la apreciación del USD favorece la caída del precio.

En cuanto a la macroeconomía, más allá de los datos comentados, destacamos por un lado, que se confirmó la inflación en Europa y el IPC se sitúa en el 2,1%, y por otro, que los datos de los PMIs provisionales correspondientes al mes de noviembre tienen el mismo comportamiento en los dos lados del Atlántico, el sector manufacturero se queda ligeramente por debajo de las previsiones, mientras que el sector servicios las mejora, con el dato agregado superando las estimaciones. A lo largo de esta semana, conoceremos varios datos sobre la economía estadounidense, pero muchos de ellos ya antiguos, como el PCE del mes de septiembre, y se publicará la segunda revisión del dato del PIB correspondiente al tercer trimestre de 2025, que inicialmente se situó en el 3,8%. De la temporada de resultados ya se conocen las cifras de más del 94% de compañías con un saldo muy positivo. El 83% han sorprendido positivamente frente a tan solo un 13% que ha defraudado, generándose un crecimiento del beneficio por acción del 14,7% frente al 8,5% inicialmente previsto.

La frase:

Y nos despedimos con la siguiente frase de Christian Lous Lange, historiador y pacifista noruego, premio Nobel de la paz: “Dentro de cada grupo social prevalece un sentimiento de solidaridad, una necesidad imperiosa de trabajar juntos y de disfrutar haciéndolo, lo que representa un alto valor moral”.

Resumen del comportamiento de principales activos financieros (24/11/2025)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.