Faro de los Mercados 13/01/2026

El faro de los mercados:

El comienzo de 2026 en las bolsas mundiales refleja el sentimiento positivo de los inversores. Aunque seguimos recibiendo mensajes mixtos de los datos macroeconómicos, los inversores los siguen valorando con un sesgo positivo. Por un lado, la actividad manufacturera no acaba de consolidarse, incluso en Europa se ha vuelto a situar el PMI claramente por debajo de 50 puntos, pero, por otro lado, el mercado laboral está dando señales de que la situación podría ser menos preocupante. Además, los últimos datos publicados sobre la evolución de los precios tanto en Estados Unidos como en Europa sugieren que por ahora no veremos repuntes importantes en el IPC, situación que deja margen de maniobra suficiente para que los bancos centrales bajen nuevamente los tipos de interés, si es que lo consideran oportuno. En cualquier caso, como hemos visto en los últimos años, los datos cambian repentinamente de rumbo sin advertencia previa, lo que provocará situaciones en las que veremos repuntes de la volatilidad en todas las clases de activos.

Lo más destacable de los últimos días ha sido la intervención de Estados Unidos en Venezuela. En los mercados financieros el impacto podríamos decir que ha sido positivo, si es que ha tenido algo que ver con el alza de las bolsas y del precio de los bonos, pero sí que ha provocado un aumento de la prima de riesgo geopolítica. El reflejo de esa preocupación lo muestra el claro aumento del precio de las materias primas, especialmente el oro y el petróleo que se suelen incorporar en las carteras ante potenciales aumentos de la incertidumbre.

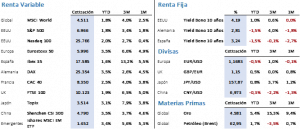

El resultado en las bolsas ha sido de subidas generalizadas, en muchos casos significativas que ha llevado a varios índices a marcar sus primeros máximos en 2026. El primero de ellos ha sido el S&P 500 que cerraba la semana con una subida del 1,57% en 6.966,28 puntos, prácticamente en sus máximos que ha quedado establecido en 6.978,34 puntos. El Nasdaq 100 también lograba una ganancia importante cerrar en 25.766,26 o un 2,22%, pero todavía no está cerca de su actual máximo. En Europa tanto el Euro Stoxx 50 como el Ibex 35 subían, un 2,57% y un 0,89% respectivamente tras establecer nuevos máximos históricos en 5.999,36 y 17.738,13 puntos.

El mercado de deuda veía materializar el optimismo de los inversores con compras en los activos de renta fija, lo que provocó la caída de la rentabilidad. El Treasury con vencimiento a 10 años cedía 2 pbs para quedarse con un retorno del 4,17%. En Europa las correcciones fueron mayores, 7 pbs para el Bund y 8 para el Bono. El primero, ha visto como el movimiento alcista de la rentabilidad se frenaba en el mismo nivel alcanzado tras el anuncio por parte de Alemania de las fortísimas inversiones en infraestructura y defensa, lo que hará aumentar la deuda pública alemana. Tras negociarse en el rango 2,90%-2,95% en los últimos días, el viernes cerraba en el 2,83%. El Bono español corrigió por su parte hasta el 3,26%.

Los mercados alternativos experimentaron subidas de consideración, el oro se anotaba un 3,19% al cerrar en 4.500,90 USD/Onz, la plata y el platino subieron incluso más, impulsados por el nuevo panorama geopolítico. El otro gran beneficiado fue el Brent que subía un 3,72% hasta los 63 USD/b. A pesar de que la situación en Venezuela podría liberar una cantidad importante de crudo en el mercado a medio plazo, el mercado optó por el temor a que una escalada pudiera generar problemas en la cadena de suministro en pleno invierno en el hemisferio norte.

Destacamos de los datos macroeconómicos que a los dos lados del Atlántico la tasa de desempleo cedía más de lo que estaban esperando los especialistas. En Europa corregía hasta el 6,3% y en Estados Unidos hasta el 4,4%, si bien los datos de empleo conocidos a lo largo de la semana no fueron especialmente sólidos. La segunda referencia destacable es la previsión que hace la FED de Atlanta del PIB estadounidense. Tras varias semanas a la baja y corregir desde el 4,1% hasta el 2,7%, la estimación experimentó un salto muy significativo al situarse por encima del 5%.

La semana en curso tendrá como referencias macroeconómicas más relevantes: i) en China los datos de exportaciones e importaciones, ii) en Europa el dato de la producción industrial y la publicación de las actas de la última reunión del BCE y, iii) en Estados Unidos conoceremos los datos del IPC, las ventas minoristas y la evolución de la producción industrial.

La frase:

Y nos despedimos con la siguiente frase de Hubert Humphrey Jr., farmacéutico y político estadounidense, que fue vicepresidente de los Estados Unidos entre 1965 y 1969: “Oh, amigo mío no es lo que te quitan lo que cuenta, sino lo que haces con lo que queda”.

Resumen del comportamiento de principales activos financieros (12/1/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.