Faro de los Mercados 27/01/2026

El faro de los mercados:

Los mercados de valores vivieron una semana que fue de menos a más marcada por las decisiones del gobierno estadounidense. El fin de semana anunciaba un aumento de los aranceles del 10% a Europa a partir del 1 de febrero si no le dejaban comprar Groenlandia. La reacción del mercado fue lógicamente negativa, con caídas en los activos de renta fija, renta variable y notables subidas de los activos refugio como son el franco suizo o los metales preciosos, que volvían a marcar nuevos máximos históricos. Pero como ya nos tiene acostumbrados, el presidente estadounidense daba marcha tras en su decisión, aprovechando el marco del foro de Davos para anunciarlo. Esto provocó que volviera el dinero a los mercados y se recuperara una parte de las pérdidas generadas en los primeros días de la semana. Lo veníamos diciendo desde hace semanas, 2026 podría ser un buen año para los activos financieros, pero nos vamos a encontrar con muchos problemas como los vividos la semana pasada. La volatilidad está para quedarse este año y tendremos que acostumbrarnos a convivir con ella.

Un segundo factor que alteró el rumbo previsto lo tuvimos en los datos macroeconómicos, donde por ejemplo en China, los datos de las exportaciones e importaciones crecían claramente más de lo que el mercado esperaba. Especialmente destacable fue el dato de las importaciones que se situó en el 5,7% frente a una estimación del 0,9%, la conclusión es que la economía china sigue funcionando a su ritmo y la guerra arancelaria no le está pasando factura. En Europa, el dato de la producción industrial se situaba en un +0,7% intermensual, por encima del 0,5% previsto, lo que refuerza las señales de una paulatina recuperación de la economía europea. Además, en las actas de la última reunión del Banco Central Europeo constatamos ese sentimiento, ya que el BCE revisó al alza en 2 décimas el crecimiento del PIB para 2026 y 2027 al dejarlos en el 1,2% y 1,4% respectivamente. En cuanto a la inflación, esperan que continúe moderándose y siga la senda marcada, que llevaría a la inflación subyacente al 1,9% en 2027, pero concluyen que, de no moderarse al ritmo adecuado, significaría que la política monetaria no es suficientemente restrictiva, lo que podría traducirse en un aumento de los tipos de interés. Por último, en Estados Unidos el dato del IPC de diciembre confirmó la bajada vista en noviembre y se consolidó en el 2,7%. El mercado de la vivienda vivió una de sus mejores semanas gracias a que el tipo hipotecario se acercó al 6%, nivel no visto en varios años y, al igual que en Europa, el dato de la producción industrial superó las previsiones. Además el mercado laboral sigue mejorando levemente semana tras semana los pronósticos de los expertos.

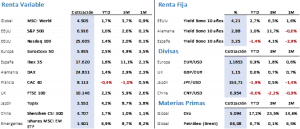

En las bolsas terminó pesando más el riesgo geopolítico que la bondad de la macroeconomía. El S&P 500 se dejaba un 0,35% en la semana al cerrar en 6.915,61 puntos, mientras que el Nasdaq 100 fue capaz de recuperar la totalidad de las caídas y anotarse un 0,30% terminando la semana en 25.605,47 puntos. Detrás de esta recuperación del sector tecnológico, podría estar la posibilidad de que China autorice próximamente a las principales compañías del sector tecnológico la compra de chips de Nvidia. En Europa los castigos fueron mayores ya que sus empresas eran las más afectadas por el anuncio del incremento de los aranceles. El Euro Stoxx 50 se dejó un 1,26% y cerró en 5.953,06 puntos, muy en línea con lo que hizo el DAX alemán. En España el Ibex 35, aunque lo hizo algo mejor no se libró de los números rojos y cedía un 0,94% concluyendo la semana en 17.544,40 puntos.

Por su parte, los mercados de renta fija vieron como las ventas se imponían en el mercado y, por lo tanto, las rentabilidades subían. En un primer momento las ventas correspondían a un movimiento de huida hacia activos refugio por el miedo al impacto de mayores aranceles, y en segunda instancia, la buena evolución de la actividad económica aleja la posibilidad de ver bajadas de tipos a corto plazo, lo cual también favorece las subidas de las rentabilidades. El Treasury completó un movimiento de ida y vuelta, para terminar cerrando en el 4,24%, 1 pb por encima de la rentabilidad de la semana anterior. El Bund subía 6 pbs y el Bono 5 pbs terminando la semana en el 2,90% y el 3,27% respectivamente.

El impacto en los mercados de materias primas volvió a ser muy significativo. Los incrementos de la incertidumbre traen aumentos en la volatilidad y esta a su vez, compras defensivas de oro y plata. Los metales preciosos volvían a marcar nuevos máximos históricos con la plata negociándose por encima de los 100 USD/Onz y el oro a las puertas de los 5.000 USD/Onz, exactamente cerró en 4.979,70 USD/Onz, lo que supone un +8,36%. Por su parte, el Brent volvía a subir hasta los 65,88 USD/b, un +2,73%, impulsado por la fuerte caída del USD que se dejó un 2% frente al euro y terminó la semana con un cambio de 1,1828 EUR/USD.

Destacamos de las referencias que tendremos a lo largo de los próximo 7 días las siguientes: en China los PMIs, en Europa el PIB provisional del 4Q25 y la tasa de desempleo y, en Estados Unidos el dato de pedidos de bienes duraderos, la encuesta de The Conference Board y la reunión de la FED. Nos encontramos inmersos en plena campaña de presentación de los resultados del cuarto trimestres de 2025, donde hasta el pasado viernes habían presentado 64 compañías, de las cuales el 69% ha superado las estimaciones de beneficios que se sitúan en el 17,1% frente al 8,8% inicialmente previsto. Esta semana presentarán sus resultados cerca de 100 compañías, de las que destacamos a Apple, Microsoft, Tesla y Meta.

La frase:

Y nos despedimos con la siguiente frase del escritor inglés Charles Dickens: “Nadie que haya aliviado el peso de sus semejantes habrá fracasado en este mundo”.

Resumen del comportamiento de principales activos financieros (26/1/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.