Faro de los Mercados 10/02/2026

El arranque de febrero en los mercados financieros ha sido especialmente volátil. Las materias primas, y sobre todo los metales preciosos, han seguido experimentando reacciones de mucha intensidad tras el desplome sufrido la semana anterior, y que tuvo su origen en la prohibición por parte de las autoridades chinas de negociar un fondo del sector, que cotizaba muy por encima del precio de los minerales y que se consideró que estaría provocando desajustes en los sectores industriales que demandan plata. Las ventas iniciales desencadenaron órdenes de toma de beneficios que han provocado que la plata haya llegado a perder casi el 50% desde el máximo marcado el 29 de enero.

Otro de los factores que ha afectado de manera importante es el nombramiento de Kevin Warsh como próximo presidente de la FED, podemos encontrar comentarios a favor y en contra, pero por ahora lo que parece claro es que se descarta que la independencia de la FED pueda quedar en entredicho.

El sector tecnológico ha vivido su segunda semana complicada, a pesar de los buenos resultados que están presentando las compañías del sector, el consenso del mercado parece no tener claro si las fortísimas inversiones comprometidas en el desarrollo de la IA van a generar unos retornos acordes a las mismas, así las empresas de software sufrían ventas generalizadas, y el Nasdaq lo reflejaba siendo uno de los índices con mayor corrección.

Por último, tenemos que destacar los pobres resultados de empleo en Estados Unidos, la encuesta ADP mostraba una creación de puestos de trabajo muy por debajo de las previsiones, mientras que las vacantes de empleo pendientes de cubrir también caían con fuerza. En cualquier caso, hay que hacer dos matizaciones, la primera es que los datos oficiales de la evolución del mercado laboral no se conocerán hasta el próximo miércoles (en los últimos meses no han estado muy alineados con las encuestas privadas), y, en segundo lugar, hay que tener en cuenta el complicado invierno que está sufriendo Norteamérica, situación que sin duda estará afectando tanto a la oferta como a la demanda de empleo.

En Europa el BCE cumplió con el guion previsto (mantuvo el tipo de interés sin cambios), y envió un mensaje continuista. Sin embargo, la lectura entre líneas del comunicado oficial deja la puerta abierta a posibles bajadas adicionales de los tipos de interés si la inflación subyacente se sitúa claramente por debajo del objetivo del 2%, o si el euro sigue fortaleciéndose, ya que esto provocaría una espiral de bajadas adicionales de la inflación y, también afectaría negativamente a los sectores exportadores de la zona euro.

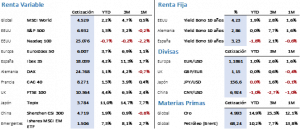

Los cambios en los principales índices bursátiles fueron relativamente moderados, siendo el sector tecnológico el que sufrió las mayores correcciones. El S&P 500 cedía un 0,10% al cerrar en 6.932,30 puntos, por su parte el Nasdaq 100 retrocedía un 1,87% y concluía la semana en los 25.075,77 puntos. Merece la pena destacar la volatilidad de la semana, donde el S&P se movió en un rango de precios superior al 3% mientras que el Nasdaq lo hizo en un 5,40%. En Europa el Euro Stoxx 50 se dejó un 0,37% y cerró en 5.925,70 puntos, pero a lo largo de la semana marcaba un nuevo máximo histórico, que ha quedado marcado en los 6.073,34. Al Ibex 35 le sucedía algo parecido, tras establecer un nuevo máximo en 18.271 puntos, acababa retrocediendo hasta cerrar en 17.943,30 o un +0,35%.

En los mercados de renta fija los precios de cierre estarían indicando estabilidad en los mercados, pero lo cierto es que los rangos de precios semanales son amplios, lo que sugiere una falta de tendencia en la rentabilidad de los bonos. Las decisiones de los bancos centrales, la evolución de la inflación, el comportamiento del mercado laboral y los riesgos geopolíticos seguirán marcando el nivel de volatilidad, mientras que el principal soporte para el mercado lo tendremos en los resultados empresariales que siguen siendo sólidos y continúan mejorando las previsiones de los expertos.

En los mercados alternativos igualmente destaca la volatilidad, el oro recuperaba parte del terreno perdido la semana anterior, se anotaba un +4,95% para quedarse a las puertas de los 5.000 USD/Onz, pero la plata sigue digiriendo las fortísimas órdenes de venta iniciadas hace diez días, en la semana se dejaba un 2,08% al cerrar el 76,90 USD/Onz. Por su parte, el Brent cedía un 3,58% y cerraba en 68,16 USD/b, el catalizar a corto plazo seguirá siendo Irán, donde una actuación militar no está descartada en estos momentos.

La temporada de resultados sigue su curso. Han presentado hasta el pasado viernes 293 compañías del S&P 500 con un crecimiento medio del BPA del 14,4% (8,8% esperado al inicio de la temporada de resultados). Las sorpresas positivas ascienden a un 77%, mientras las empresas que han defraudado suponen el 18% del total.

La frase:

Y nos despedimos con la siguiente frase de Jodi Lynn Picoult, autora estadounidense, galardonada con el «New England Booksellers Award» de ficción en 2003: “Siempre puedes editar una mala página, pero no una página en blanco”.

Resumen del comportamiento de principales activos financieros (9/2/2026)