Faro de los Mercados 17/03/2026

El faro de los mercados:

La segunda semana de guerra en Irán ha provocado cambios importantes en las previsiones macroeconómicas. La fuerte subida del precio del petróleo ha incrementado las perspectivas de una inflación más alta, lo que a su vez ha propiciado un movimiento al alza de la curva de tipos de interés. Ante una mayor incertidumbre y un nivel mayor de inflación, los inversores demandan una mayor rentabilidad. La impresión generalizada es que el conflicto armado va a durar más de lo previsto y dos meses de combates se empiezan a considerar como un mínimo a nivel temporal.

La falta de claridad está provocando movimientos erráticos en una serie de activos financieros. Por ejemplo, el oro no está actuando como valor refugio, se encuentra a más de un 10% de sus máximos históricos y se están produciendo ventas en el activo. Con mayor inflación la probabilidad de bajada de tipos de interés se aleja y este había sido uno de los catalizadores del activo, en cualquier caso, pensamos que la política de compras de oro de los bancos centrales se mantendrá y ayudará a que las correcciones sean menos severas que en otros productos financieros.

Los datos macroeconómicos conocidos en los últimos días se han quedado en un segundo plano y, algunos de ellos han sido cuanto menos llamativos. En China, el IPC repuntaba claramente gracias al mayor consumo, especialmente de servicios directamente relacionado con la festividad del año nuevo. Además, tanto los datos de las exportaciones como de las importaciones sorprendían al alza, más que triplicando las previsiones y situándose en crecimientos cercanos al 20%. En Europa el dato de la producción industrial de enero ha sido de una caída del 1,5%, pero el dato de diciembre se ha revisado casi un punto porcentual al alza. Por último, en Estados Unidos el IPC confirmaba el dato preliminar y se quedaba en el 2,4%, mientras que el PIB del cuarto trimestre de 2025 se revisaba a la baja desde el 1,4% hasta un escaso 0,7%, pero la previsión del PIB del 1Q 2026 se elevaba desde el 2,1% anterior hasta un 2,7%. Además, el dato del PCE correspondiente a enero se quedaba una décima por debajo de las previsiones en el 2,8%.

A lo largo de la presente semana iremos conociendo datos relativos a la salud económico financiera de los principales bloques económicos. Destacamos los datos de la producción industrial y la tasa de desempleo en China, el índice ZEW de confianza inversora, el dato definitivo del IPC de febrero y la decisión en materia de política monetaria del BCE, todo ello en Europa, mientras que en Estados Unidos se publicará el dato de la producción industrial, así como el IPP, y la FED hará pública la decisión sobre los tipos de interés. Todas son referencias importantes, pero que quedarán en un segundo plano ante el devenir de los acontecimientos en Irán y la zona del golfo pérsico. Pero lo más importante será analizar los comunicados de los bancos centrales y cómo van a enfrentarse a la coyuntura en un entorno de máxima volatilidad e incertidumbre.

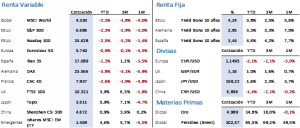

En cualquier caso, y aun estando ya en negativo en lo que llevamos de año, las caídas en los mercados de renta variable no fueron especialmente alarmantes. En Estados Unidos el S&P 500 cedía un 1,60% y terminaba en 6.632,19 puntos y el Nasdaq 100 se dejaba un 1,06% en la semana al cerrar en 24.380,73 puntos. En Europa, tras la fuerte corrección de la semana anterior, lo movimientos en las bolsas fueron más contenidos. El Euro Stoxx 50 recuperaba un 0+51% y concluía en 5.749.89 puntos y el Ibex 35 únicamente cedía un 0,09% al cerrar en 17.059, 30 puntos.

El mercado de renta fija sí que está reflejando de manera importante la incertidumbre generada con el fuerte repunte de los precios del crudo. Los principales bonos veían como su rentabilidad subía por encima de 10 pbs en todos los casos. El Treasury a 10 años subía 16 pbs y su rentabilidad quedaba fijada en el 4,29%. El Bund alemán veía como su rendimiento se incrementaba en 12 pbs y cerraba a las puertas del 3%, en concreto en un 2,98% y el Bono, aun siendo el de mejor comportamiento, subía 5 pbs hasta el 3,50%.

Nuevamente los mayores movimientos los experimentaron las materias primas. Esta semana el oro se dejaba un 1,88% al cerrar en 5.061,70 USD/Onz, donde los inversores están optando por generar liquidez en un activo que se ha revalorizado de manera extraordinaria en los dos últimos años y, que como consecuencia del aumento previsto de la inflación pierde parte de su atractivo. El Brent volvió a ser el protagonista de los mercados, al cierre superaba la barrera psicológica de los 100 USD/b y se anotaba una subida semanal del 11,27%, pero con volatilidad desbocada, a lo largo de la semana marcó un mínimo en 81,16 USD/b y un máximo en 119,50 USD/b, es decir, casi un 50% de revalorización de mínimo a máximo. Y si por si no fuera poco, el coste de petróleo se veía encarecido adicionalmente por el USD que se revalorizaba un 1,74% en la semana y cerraba en 1,1416, mínimos de los últimos seis meses. El USD sigue actuando como activo refugio ante la incertidumbre reinante en los mercados financieros.

La frase:

Y nos despedimos con la siguiente frase de Edward Bulwer-Lytton, poeta, novelista, dramaturgo, político y periodista británico: “La pluma es más fuerte que la espada”.

Resumen del comportamiento de principales activos financieros (16/3/2026)  El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.