Faro de los Mercados 14/04/2026

La reacción de los mercados al anuncio de la tregua de 14 días acordada por Irán y Estados Unidos a primera hora del pasado miércoles, fue muy positiva para todos los activos financieros. No deja de ser una tregua de corto plazo y la tensión es evidente, más si cabe tras la fallida reunión del pasado fin de semana en Paquistán en la que, tras más de 20 horas de negociaciones, no se llegó a un acuerdo para que el alto el fuego se convirtiera en definitivo.

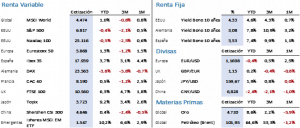

El impacto del anuncio del alto el fuego en las bolsas fue inmediato y contundente hasta el punto en el que el S&P 500 vuelve a estar a tan solo un 2,7% de su máximo histórico. Del mismo modo, los principales índices bursátiles mundiales experimentaban una segunda semana de subidas superiores al 3,5% que los alejaban de los niveles considerados críticos por los expertos en análisis técnico y les acercaban también a sus respectivos máximos históricos.

En Estados Unidos el S&P 500 subió un 3,56% hasta los 6.816,89 puntos mientras que el Nasdaq 100 cerraba en 25.116,34 puntos con un alza del 4,45%, a pesar de que las compañías relacionadas con el sector del software siguen bajo la presión del mercado. En Europa, el Euro Stoxx 50 se anotó una subida del 4,10% para cerrar en 5.926,11 puntos y, el Ibex 35 se quedaba muy cerca de su máximo al concluir la semana en los 18.204,30 puntos tras subir un 3,69% en dicho periodo. A nivel agregado, en índice MSCI World subía un 3,65% para cerrar en los 4.473,96 puntos.

La mayor cautela la reflejó el mercado de deuda. Tras más de 6 semanas con los precios del petróleo cerca de los 100 USD/b, se ha producido un importante cambio en las proyecciones de la inflación y estas a su vez en las previsiones de tipos de interés a corto y medio plazo. De momento la inflación mensual ha subido cerca de un punto porcentual entre febrero y marzo, momento en el que el incremento del precio de muchos productos todavía no ha reflejado el mayor coste del precio de los combustibles en sectores como la alimentación que, además, se verán acrecentados por el incremento del coste de muchos productos de la industria química, imprescindibles para la elaboración de fertilizantes o pesticidas. En cualquier caso, tras la subida inicial de los precios de los bonos provocada por el anuncio de la tregua, el optimismo inicial se fue desvaneciendo y el cambio semanal en la rentabilidad de los bonos no mejoró. El Treasury cedió 3 pbs hasta el 4,32% mientras que en Europa veíamos como el rendimiento de la deuda subía tanto en el Bund como en el Bono que subían 5 y 3 pbs hasta el 3,05% y 3,51% respectivamente.

La menor tensión geopolítica y la esperanza del fin de la guerra se vieron reflejados en los menores precios del crudo. El Brent se dejó un 12,68% al finalizar la semana en 95,20 USD/b. Los metales preciosos continuaron con su recuperación y el oro subía un 2,30% cerrando en 4.787,40 USD/Onz, pero todavía a un 20% de su máximo histórico. Además, esa mayor tranquilidad favoreció la depreciación del USD que concluía la semana en un cambio de 1,1720 frente el euro.

A nivel macroeconómico destacamos en China el dato del IPC de marzo que se situó en el 1%, por debajo del 1,2% esperado y del 1,3% anterior. El mayor coste energético si se vio reflejado en el IPP que subía hasta +0,5% desde el -0,9% anterior, tras muchos meses en negativo y siendo uno de los factores importantes de la deflación en China. En Europa el PMI de servicios caía hasta 50,2 desde 51,9 y las ventas minoristas cumplían con las previsiones de un -0,2%. Por último, en Estados Unidos los datos de empleo fueron positivos, el IPC subía menos que lo anticipado, el PIB del cuarto trimestre de 2025 sufría una nueva corrección hasta el +0,5% y la confianza del consumidor y las peticiones de bienes duraderos cedían de manera notable, signos claros de que 6 semanas de guerra están pesando en la toma de decisiones empresariales y en las dinámicas de consumo.

A lo largo de la presente semana conoceremos indicadores relevantes en varias zonas geográficas. En China conoceremos la tasa de desempleo, el dato del PIB del 1Q26 y los datos de las exportaciones e importaciones del mes de marzo. Europa publicará los datos definitivos del IPC de marzo, el dato de la producción industrial y conoceremos las actas de la última reunión del BCE. Y en Estados Unidos conoceremos el dato del IPP, el Libro Biege de la FED y el índice de la producción industrial.

Pero lo más relevante a nivel de flujos informativos puramente económicos lo tendremos con el inicio de la temporada de resultados que comenzó ayer. A lo largo de las próximas semanas conoceremos los resultados trimestrales de las mayores compañías del mundo. Esta semana destacamos entre otros, los datos de Goldman Sachs, JP Morgan, Citi Group, Blackrock, Bank of America, ASML, TSMC y Netflix. Como se ha podido constatar tras el inicio de la guerra, parece que los inversores tienen una mayor confianza en los resultados empresariales que en los datos macroeconómicos agregados, que se están viendo notablemente afectados.

La frase:

Y nos despedimos con la siguiente frase de Stephen Hawking, físico teórico, astrofísico, cosmólogo y divulgador científico británico: “Por difícil que sea la vida, siempre hay algo que puedes hacer y en lo que puedes triunfar”.

Resumen del comportamiento de principales activos financieros (13/4/2026)