Faro de los Mercados 28/04/2026

El faro de los mercados:

Afrontamos la última semana de abril en un contexto de relativa calma, marcada por la incertidumbre en torno a la resolución del conflicto en Irán. Estados Unidos ha decidido prorrogar de manera indefinida el alto el fuego inicialmente acordado hasta el 22 de abril, bajo la premisa de que las negociaciones avanzaban en la dirección correcta. Sin embargo, desde entonces no se han producido nuevos encuentros formales entre las partes con el objetivo de alcanzar un acuerdo definitivo. Adicionalmente, el pasado sábado a última hora la delegación estadounidense canceló el viaje previsto a Pakistán, país que venía actuando como intermediario regional. Esta decisión respondió, por un lado, a la falta de aceptación de algunas de las condiciones propuestas y, por otro, a que la delegación iraní anunciada no contaba con el rango político considerado adecuado para unas negociaciones de máximo nivel.

Este entorno geopolítico sigue generando diferencias cada vez más visibles entre activos financieros y regiones. La renta variable estadounidense ha continuado avanzando y ha vuelto a marcar máximos históricos, apoyada tanto en la expectativa de un posible final del conflicto como en la publicación de unos resultados empresariales superiores a lo previsto. En contraste, las bolsas europeas han reflejado mayores dosis de cautela ante un escenario caracterizado por presiones inflacionistas persistentes, tipos de interés elevados y, en consecuencia, perspectivas de crecimiento más moderadas. Este contexto podría llevar a revisiones a la baja de las previsiones de beneficios en los próximos trimestres.

Los mercados emergentes, por su parte, mostraron un comportamiento agregado más neutro, aunque con divergencias relevantes entre países. Los exportadores de materias primas registraron un mejor desempeño que los importadores, mientras que aquellos mercados con una mayor ponderación del sector tecnológico lograron amortiguar mejor la volatilidad.

Los últimos datos macroeconómicos conocidos refuerzan esta lectura divergente entre regiones. En Europa se observó un claro deterioro del sentimiento inversor, reflejado en la encuesta del Instituto ZEW. Asimismo, el PMI de servicios cayó con fuerza y entró en terreno contractivo, situándose en 47,4 puntos frente a los 50,2 del mes anterior. En Estados Unidos, por el contrario, las ventas minoristas de marzo, los PMIs —tanto manufacturero como de servicios— y las ventas de viviendas superaron de forma holgada las previsiones, consolidando la tendencia positiva observada en meses anteriores.

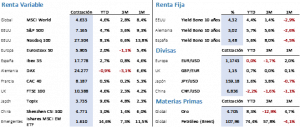

En los mercados de renta variable, el comportamiento semanal volvió a ser desigual. El S&P 500 registró una subida del 0,55% y cerró en 7.168,08 puntos, tras haber marcado un nuevo máximo histórico apenas tres puntos por encima del nivel de cierre. El Nasdaq 100 destacó especialmente con un avance del 2,37% hasta los 27.303,67 puntos, registrando también nuevos máximos. En Europa, el tono fue claramente más negativo: el Euro Stoxx 50 retrocedió un 2,69% y finalizó la semana en 5.894,73 puntos, mientras que el Ibex 35 fue el índice más castigado, con una caída del 4,29% hasta los 17.691,30 puntos. El MSCI World cedió únicamente un 0,38% y cerró en 4.632,83 puntos, si bien algunos mercados ya habían finalizado su negociación antes del último tramo alcista en Estados Unidos.

En el mercado de deuda soberana, las rentabilidades repuntaron de forma generalizada, pero moderada, sin alcanzar niveles que puedan considerarse preocupantes. Los inversores continuaron poniendo en valor la elevada incertidumbre geopolítica: un alto el fuego temporal, sin avances claros hacia una resolución a corto plazo. Mientras el estrecho de Ormuz permanezca cerrado, los precios del petróleo seguirán situándose por encima de sus niveles teóricos, lo que contribuye a consolidar al alza las expectativas de inflación y, con ellas, las previsiones sobre la actuación de los bancos centrales. En este contexto, el mercado descuenta dos subidas adicionales de 25 puntos básicos por parte del BCE, mientras que no anticipa movimientos por parte de la Reserva Federal en lo que resta de año. Así, el Treasury estadounidense a 10 años incrementó su rentabilidad en 7 puntos básicos hasta el 4,31%, el Bund alemán subió 4 puntos básicos hasta el 3,01%, y el bono español elevó su rentabilidad en 6 puntos básicos hasta el 3,45%.

En los mercados de materias primas, el optimismo de la semana anterior dio paso a un posicionamiento más cauto. El precio del Brent continuó avanzando a lo largo de la semana ante la ausencia de novedades en el plano geopolítico, ya que la falta de información suele traducirse en un aumento de la incertidumbre y en estrategias más defensivas. La referencia europea del crudo se revalorizó un 16,54% en la semana y cerró en 105,33 USD por barril. Ante el encarecimiento del petróleo y el repunte de los tipos de interés, los metales preciosos registraron ventas, el oro retrocedió un 1,83% hasta los 4.790,40 USD por onza. Por su parte, el dólar estadounidense se apreció ligeramente frente al euro, con un tipo de cambio de 1,1722 dólares por euro al cierre.

Durante la presente semana se publicarán datos macroeconómicos de especial relevancia. En China se conocerán los PMIs. En Europa se reunirá el BCE, que previsiblemente mantendrá los tipos de interés sin cambios, y se publicarán la tasa de desempleo, el PIB del primer trimestre de 2026 y el IPC de abril. En Estados Unidos se darán a conocer el PCE de marzo, los PMIs de abril y el PIB del primer trimestre, y la Reserva Federal mantendrá el tipo de interés en su reunión del FOMC presidida por última vez por Jerome Powell.

En lo que respecta a la campaña de resultados, principal fuerza motriz de las bolsas estadounidenses, continúa evolucionando de forma muy positiva. A cierre del viernes, el 28% de las compañías que integran el S&P 500 ya había presentado sus cuentas, y de ellas el 84% superó las previsiones de los analistas. El crecimiento medio del beneficio por acción se sitúa en el 15,1%, lo que permitiría encadenar por sexto trimestre consecutivo un crecimiento de los beneficios empresariales a tasas de doble dígito.

La frase:

Y nos despedimos con la siguiente frase de John Roy Major, político británico del Partido Conservador y primer ministro del Reino Unido del 28 de noviembre de 1990 al 2 de mayo de 1997: “La recuperación comienza desde el momento más oscuro”.

Resumen del comportamiento de principales activos financieros (27/4/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.