Faro de los Mercados 26/05/2026

El faro de los mercados:

La situación en Oriente Medio no sufrió variaciones a lo largo de la semana, circunstancia que permitió a los inversores seguir apostando por los activos de riesgo. En este contexto, en las últimas sesiones se observó cierta calma en los mercados de bonos, lo que repercutió positivamente en las valoraciones de las carteras.

Además, el presidente Trump anunció la cancelación de sus planes previstos para el fin de semana —coincidiendo con la boda de su hijo— para permanecer en la Casa Blanca ante la posibilidad de que sucedan eventos de máxima prioridad nacional. Desde el domingo, hemos recibido informaciones que apuntan a que un acuerdo definitivo con Irán podría ser inminente. Varios miembros del gobierno trasladaron un mensaje muy positivo al respecto que, como ha ocurrido en ocasiones anteriores, fue posteriormente desmentido o relativizado por las autoridades iraníes.

En el plano económico, los datos macroeconómicos publicados reafirmaron las divergencias entre los distintos bloques económicos. En China, la tasa de desempleo mejoró, aunque la producción industrial cayó más de lo esperado, manteniéndose así una dinámica similar a la observada en los dos últimos años. Por su parte, en Europa se confirmó el incremento del IPC hasta el 3%, mientras que los PMI no alcanzaron las cifras estimadas, reflejando una economía que sigue mostrando debilidad, en parte condicionada por un precio del Brent por encima de 100 USD. En Estados Unidos, en cambio, la economía continúa mostrando fortaleza, casi ajena al conflicto en Oriente Medio. Los PMI se situaron en niveles sólidos, especialmente en el sector manufacturero, además, la previsión de crecimiento del PIB para el trimestre en curso fue revisada al alza hasta el 4,3%, y los datos semanales de empleo siguen siendo robustos. Como contrapartida, la Reserva Federal estaría guiando al mercado con que el próximo movimiento sería una subida de los tipos de interés, circunstancia prevista por el mercado para el mes de diciembre.

La semana en curso estará prácticamente huérfana de datos macroeconómicos, siendo Estados Unidos el principal foco de atención. Se publicará la primera revisión del PIB del primer trimestre de 2026 (dato provisional del 2%) y el PCE del mes de abril, para el que se esperan cifras muy similares a las observadas en el IPC del mismo mes.

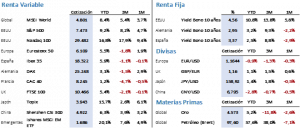

En los mercados de renta variable se mantuvo el tono positivo, reflejado con la octava semana consecutiva de subidas del S&P 500, situación que solo se ha producido en 20 ocasiones en los últimos 80 años. En Europa, las subidas fueron algo superiores a las del resto del mundo, reaccionando al peor comportamiento visto en las semanas previas, especialmente afectado por los datos que apuntan a un enfriamiento económico. Así, la semana concluyó con una subida del 0,88% para el S&P 500, que cerró en 7.473,47 puntos, muy cerca de su máximo histórico. El Nasdaq 100 finalizó en 29.481,64 puntos, lo que supone una revalorización semanal del 1,22%. Por su parte, el Euro Stoxx 50 se anotó un 3,29%, subiendo hasta los 6.019,45 puntos, mientras que el Ibex 35 mejoró un 2,06%, cerrando en 17.985,30 puntos. El MSCI World, como referencia global del mercado, se anotó un avance del 1,25%, situándose en 4.801,11 puntos al cierre del viernes.

En el mercado de bonos se vivió una semana con subidas iniciales de las rentabilidades, que llevaron a varias referencias clave a marcar niveles no vistos en el año. No obstante, en las sesiones del jueves y viernes se produjo una corrección significativa ante la posibilidad de un acuerdo para poner fin al conflicto en Irán. El Treasury a 10 años cedió 3 puntos básicos hasta el 4,57%, tras haber alcanzado un máximo semanal del 4,67%. En Europa, las correcciones alcanzaron los 11 puntos básicos para el Bund y los 14 puntos básicos para el bono español, que cerraron en el 3,04% y el 3,47%, respectivamente. En cualquier caso, estas rentabilidades se mantienen entre 30 y 50 puntos básicos por encima de los mínimos anuales, y las actuales previsiones de inflación para 2026 limitan la posibilidad de caídas adicionales hacia esos niveles.

En cuanto a las materias primas, destacó el comportamiento del oro que, a pesar del descenso en las rentabilidades de la deuda, cayó un 0,85%, cerrando en 4.523 USD/onz. Por el contrario, la plata recuperó parte del terreno perdido la semana anterior. El Brent, que volvió a negociarse en una horquilla superior al 10% durante la semana, cedió un 5,53% hasta cerrar en 103,54 USD/barril, habiendo cotizado por debajo de 100 USD y por encima de 112 USD. La elevada incertidumbre sigue provocando una notable volatilidad, siendo este activo el principal reflejo del riesgo actual.

En el mercado de divisas, la semana estuvo marcada por movimientos moderados, con una ligera apreciación del dólar frente al euro del 0,21%, situando el tipo de cambio en 1,1603.

La temporada de resultados se aproxima a su final y continúa siendo muy positiva. Más del 90% de las compañías ha presentado resultados, con un 84% superando las expectativas. El crecimiento medio del beneficio por acción se sitúa en el 26%, frente al 13,1% esperado al inicio de la campaña, lo que apunta a que cerraremos el mejor trimestre en términos de resultados desde 2021. Como referencia destacada, Nvidia publicó resultados por encima de lo previsto por los analistas. No obstante, la fuerte subida acumulada en las últimas semanas ha limitado el comportamiento de la cotización, si bien la corrección observada hasta el momento sigue siendo contenida.

La frase:

Y nos despedimos con la siguiente frase de Clinton «Clint» Eastwood Jr., actor, director, guionista y productor de cine estadounidense: “No creo en el pesimismo. Si algo no te sale bien, continúa hacia adelante. Si piensas que va a llover, lloverá”.

Resumen del comportamiento de principales activos financieros (25/5/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.