Faro de Mercados 09/06/2026

El pasado domingo se cumplieron los primeros 100 días de la guerra en Irán. Desde el anuncio de la tregua, el pasado 8 de abril, la situación en la región continúa siendo de máxima tensión, con ataques “controlados” por ambas partes y con burdas excusas para justificar cada nueva ofensiva. Y bajo este complejo entorno geopolítico, lo que sí parece evidente es la creciente descorrelación entre la evolución del conflicto en Oriente Medio y el comportamiento de los mercados financieros.

La guerra sigue presionando al alza tanto los precios de las materias primas como las expectativas de inflación a nivel global. Sin embargo, los activos de riesgo, especialmente la renta variable, habían mantenido una tendencia claramente alcista gracias a los sólidos resultados empresariales del primer trimestre del año. Además, estas cifras vinieron acompañadas de revisiones al alza en las previsiones para el conjunto del ejercicio, situándose muy por encima de las estimaciones iniciales del mercado. No obstante, toda gran racha acaba llegando a su fin y el pasado viernes se produjo el esperado punto de inflexión. El S&P 500 sufrió una notable corrección que terminó con las nueve semanas consecutivas de subidas. Lo más llamativo fue que las caídas estuvieron motivadas por la publicación de unos datos de empleo extraordinariamente sólidos en Estados Unidos.

Las nuevas nóminas no agrícolas alcanzaron las 172.000 frente a las 85.000 esperadas por el consenso. Además, el dato anterior fue revisado al alza desde 115.000 hasta 179.000. Esta fortaleza del mercado laboral estadounidense se trasladó rápidamente al mercado de deuda, impulsando un fuerte repunte en las rentabilidades de los bonos, reforzado por las mayores expectativas de inflación y de tipos de interés más elevados durante más tiempo. Como consecuencia, la presión vendedora fue intensificándose a lo largo de la sesión hasta provocar cierres especialmente negativos.

A este contexto se sumaron, una vez más, las declaraciones del presidente Trump, que continúa introduciendo volatilidad en el mercado prácticamente a diario desde el inicio del conflicto. Frases como “la guerra está a punto de terminar” o “Irán está deseosa de firmar la paz, pero no se atreven a decirlo” volvieron a generar incertidumbre entre los inversores. Además, el presidente reactivó el debate sobre aranceles contra China, contribuyendo a deteriorar aún más el sentimiento del mercado y acelerando las ventas durante la sesión del viernes.

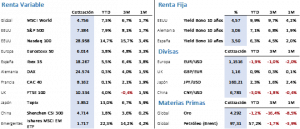

El cúmulo de factores terminó convirtiéndose en el escenario perfecto para una rápida toma de beneficios tras las fuertes subidas acumuladas en apenas dos meses. El S&P 500 cerró la semana con una caída del 2,59%, finalizando en los 7.383,74 puntos. El sector tecnológico fue uno de los más castigados: el Nasdaq 100 retrocedió un 4,53% semanal y cerró en 29.857,60 puntos, llegando a acumular pérdidas cercanas al 6% solo durante la jornada del viernes. Resulta especialmente relevante destacar que ambos índices habían marcado nuevos máximos históricos apenas unas sesiones antes de producirse la corrección, reflejo de la fortaleza previa que venía mostrando el mercado estadounidense.

En Europa, el movimiento fue bastante más moderado. En primer lugar, porque las subidas acumuladas eran considerablemente inferiores a las de Wall Street. En segundo lugar, porque los datos macroeconómicos europeos siguen sin mostrar un exceso de fortaleza que presione de forma significativa las expectativas de tipos. Y, por último, porque buena parte de las caídas en Estados Unidos se produjo cuando los mercados europeos ya habían cerrado. Así, el Euro Stoxx 50 logró cerrar la semana con una ligera subida del 0,19%, hasta los 6.062,07 puntos, mientras que el Ibex 35 cedió un moderado 0,10%, terminando en los 18.344,90 puntos.

En renta fija, las tires reaccionaron con subidas generalizadas cercanas a los 10 puntos básicos. El Treasury estadounidense a diez años finalizó la semana en el 4,54%, nueve puntos básicos por encima del cierre anterior. En Europa, el Bund alemán y el bono español repuntaron 11 y 12 puntos básicos respectivamente, hasta situarse en el 3,04% y el 3,48%, borrando así gran parte de las ganancias obtenidas la semana previa.

En el mercado de materias primas, las nuevas expectativas sobre tipos de interés en Estados Unidos provocaron caídas relevantes. El oro retrocedió un 4,96% semanal hasta los 4.365,30 USD/onza, mientras que la plata registró pérdidas aún más acusadas. Por su parte, el Brent, que había repuntado con fuerza durante la semana ante la falta de avances definitivos sobre la apertura del Estrecho de Ormuz, corrigió el viernes y terminó la semana con una subida moderada del 1,09%, cerrando en 93,09 USD/barril. Otro de los activos beneficiados fue el dólar estadounidense, que se apreció respecto a las principales divisas. Frente al euro, el cruce cerró en 1,1521, lo que supuso una revalorización semanal del 1,19% para la divisa estadounidense.

Desde el punto de vista macroeconómico, más allá de los datos de empleo en Estados Unidos, la semana dejó referencias relativamente positivas. En China, los PMIs de la encuesta privada Caixin superaron ligeramente las expectativas. En Europa, los PMIs también mejoraron las previsiones del consenso, aunque el sector servicios con una lectura de 47,2 puntos, continúa en zona contractiva. Además, las ventas minoristas decepcionaron, la tasa de desempleo fue revisada una décima al alza hasta el 6,3% y el PIB del primer trimestre se corrigió desde el 0,8% inicial hasta un débil +0,3%. En Estados Unidos, la mayoría de los indicadores mantuvieron el tono positivo mostrado por el mercado laboral. PMIs, JOLTS, ADP y tasa de paro se situaron en línea o por encima de las estimaciones. La única nota negativa llegó de la mano del dato del PIB de la FED de Atlanta, cuya estimación para el crecimiento del segundo trimestre se redujo desde el 3,8% hasta el 3%.

De cara a esta semana, la atención de los mercados estará centrada en las cifras de comercio exterior y, especialmente, en la publicación del IPC en China. En Europa, el principal foco será la reunión del BCE, donde el consenso espera una subida de tipos de 25 puntos básicos, desde el 2% hasta el 2,25%. Por su parte, en Estados Unidos también serán clave las encuestas de la Universidad de Michigan sobre inflación y confianza del consumidor.

La frase:

Y nos despedimos con la siguiente frase de Papa Pío XI, con motivo de la ratificación de la fundación de la ciudad del Vaticano que se conmemora el 7 de junio: “El Estado de la Ciudad del Vaticano es una realidad pequeña, pero con un alma inmensa”.

Resumen del comportamiento de principales activos financieros (7/6/2026)