Faro de los Mercados 07/07/2026

Faro de los Mercados:

Tras las caídas de la semana anterior y a pesar de ser una semana semifestiva en Estados Unidos, los mercados bursátiles recuperaron parte del terreno perdido. Los datos macroeconómicos publicados dejaron sorpresas tanto positivas como negativas, aunque, en conjunto, favorecieron la tendencia alcista de la renta variable. El frente geopolítico tuvo una menor incidencia que en semanas anteriores, pese a la negativa de Irán a reunirse en Catar con los enviados estadounidenses a comienzos de la semana. Esta relativa calma permitió que el precio del crudo se mantuviera cerca de los niveles de cierre de la semana previa, un factor que contribuyó al buen comportamiento de los mercados y que, en el caso europeo, permitió a varios de sus principales índices marcar nuevos máximos históricos.

Los datos macroeconómicos conocidos mostraron que en China todo sigue prácticamente igual: sin grandes novedades, pero también sin señales especialmente preocupantes, más allá de los problemas de su sector inmobiliario y la debilidad de la demanda interna. Los PMIs se situaron ligeramente por encima de 50 puntos, aunque sin destacar especialmente. En Europa, los PMIs también mejoraron modestamente las previsiones, la tasa de desempleo volvió a caer hasta el 6,2% y, lo más relevante de todo, los datos provisionales del IPC de junio sorprendieron positivamente. La inflación general se moderó hasta el 2,8% desde el 3,2% anterior, por debajo tanto del consenso del mercado, que esperaba un 3%, como del dato previo. Por su parte, la inflación subyacente descendió hasta el 2,4%, situándose a tan solo dos décimas de su nivel más bajo de los últimos cinco años.

Esta semana fue Estados Unidos quien concentró el mayor número de sorpresas negativas. El PMI manufacturero retrocedió más de un punto cuando el mercado esperaba una mejora en la lectura de junio y, además, la estimación del PIB para el segundo trimestre de 2026 elaborada por la FED de Atlanta se desplomó hasta un crecimiento de apenas el 1,2%. Sin embargo, como suele ocurrir a comienzos de cada mes, la atención estuvo centrada en la evolución del mercado laboral. La semana comenzó con fuerza gracias a la encuesta JOLTS, que mostró 7,6 millones de puestos vacantes, unos 300.000 más de los previstos. No obstante, tanto la encuesta de empleo ADP como las nóminas no agrícolas sorprendieron con cifras significativamente inferiores a las estimaciones. El dato más relevante fue el publicado el jueves: se crearon únicamente 57.000 puestos de trabajo frente a los 114.000 que esperaba el consenso del mercado. Además, la cifra de mayo fue revisada a la baja, desde 172.000 hasta 129.000 empleos. Esta situación debería contribuir a moderar las expectativas sobre la fortaleza del mercado laboral y, por tanto, otorgar un mayor margen a la FED para no tener que actuar antes de tiempo.

La semana en curso será muy tranquila en términos macroeconómicos. En China se publicarán los datos del IPC de junio. En Europa se conocerán las actas de la última reunión del BCE y las ventas minoristas. En Estados Unidos se publicará el PMI de servicios y las actas de la última reunión del Comité de Política Monetaria de la FED.

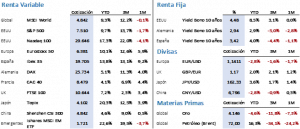

En renta variable, las subidas fueron generalizadas en las bolsas mundiales, a pesar de las importantes correcciones registradas en algunos subsectores tecnológicos, como el de los microprocesadores, y en compañías de gran capitalización como Tesla, que cayó un 7,5% durante la semana. En Estados Unidos, el S&P 500 avanzó un 1,75%, cerrando en 7.483,24 puntos, mientras que el Nasdaq 100 logró finalizar en positivo con una revalorización del 0,72%, hasta los 29.329,21 puntos. En Europa, tanto el Euro Stoxx 50 como el Ibex 35 alcanzaron nuevos máximos históricos muy próximos a sus niveles de cierre semanal, situándose en 6.412,68 y 19.852,40 puntos, respectivamente, con avances del 3,07% y del 2,20%.

Los bonos gubernamentales registraron un aumento de sus rentabilidades. El sólido dato de empleos vacantes llevó al mercado a considerar que una subida de tipos en Estados Unidos podría darse por descontada e incluso adelantarse a la reunión de julio. La rentabilidad del Treasury estadounidense a 10 años aumentó 12 puntos básicos, hasta el 4,49%, mientras que en Europa el Bund alemán y el Bono español subieron 8 puntos básicos, cerrando en el 2,93% y el 3,42%, respectivamente. El Treasury rebotó desde la zona de mínimos marcada en mayo, mientras que el Bund y el Bono español lo hicieron desde niveles que no se veían desde la primera decena de marzo, quedando ambos a menos de 25 puntos básicos de los mínimos del año.

Los metales preciosos avanzaron a pesar del incremento de los tipos de interés. El oro se revalorizó un 2,22%, cerrando en 4.187,3 USD por onza. Por su parte, el Brent subió un ligero 0,18%, manteniéndose muy estable en la zona de 71-72 USD por barril. La pérdida de este nivel podría abrir la puerta a caídas adicionales del 10% o incluso superiores, algo que podría producirse a medida que el estrecho de Ormuz recupere la normalidad y vuelva a registrar el tránsito de más de 100 barcos diarios, frente a los poco más de 30 que lo han atravesado en los últimos días. Además, el dólar estadounidense cedió terreno frente al euro, con el tipo de cambio situándose en 1,1437, lo que supone una depreciación semanal del 0,46%.

La frase:

Y nos despedimos con la siguiente frase de Maria Salomea Skłodowska-Curie, más conocida como Marie Curie, pionera en el campo de la radiactividad, y primera y única persona en recibir dos premios Nobel en distintas especialidades científicas, Física y Química: «No se puede esperar construir un mundo mejor sin mejorar a los individuos. Para ello, cada cual debe esforzarse por ser mejor persona y, al mismo tiempo, compartir una responsabilidad general para con la humanidad en su conjunto«.

Resumen del comportamiento de principales activos financieros (6/7/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.