Faro de los Mercados 14/07/2026

En una semana cargada de acontecimientos geopolíticos, la situación en Irán volvió a convertirse en el principal foco de atención y en el origen de gran parte de los movimientos registrados en los mercados financieros. El inicio de la semana parecía prometedor: las bolsas se encontraban muy cerca de sus máximos, los tipos de interés se situaban en la mitad de su rango anual —corrigiendo parcialmente las caídas de los últimos días— y el crudo se mantenía próximo al nivel crítico de los 72 USD por barril.

Sin embargo, a partir del martes el entorno comenzó a complicarse. La volatilidad aumentó y los activos financieros se deterioraron progresivamente, culminando el miércoles con el anuncio de Donald Trump sobre el fin de la tregua. Esta circunstancia aceleró las caídas bursátiles, impulsó al alza los tipos de interés y provocó un rebote del precio del Brent hasta los 81 USD por barril. Para entonces ya se acumulaban más de veinticuatro horas de intercambio de bombardeos, algunos de los cuales afectaron a buques metaneros y a bases estadounidenses en la región.

Nos encontrábamos nuevamente ante el peor escenario temido por los mercados: una guerra abierta y el cierre del estrecho de Ormuz. Por el momento, sin embargo, el estrecho permanece abierto y los buques continúan transitándolo, aunque es cierto que en un volumen muy inferior al habitual. Un mensaje de Trump indicando que las negociaciones seguían abiertas, junto con el apoyo de países como Catar, Omán y Pakistán, que continúan tratando de acercar posturas entre ambas partes, permitió a los inversores tomarse un respiro. Como resultado, las fuertes caídas se revirtieron de forma significativa: el Brent cerró la semana en torno a los 76 USD por barril y las bolsas estadounidenses lograron incluso terminar en positivo.

La semana también contó con una agenda económica y política de relevancia. En Ankara se celebró una reunión de la OTAN en la que se plasmó el compromiso con Ucrania y se reconoció la necesidad de reforzar las capacidades de defensa de los países europeos. Irán y Estados Unidos continuaron, como hemos anticipado, con su habitual tira y afloja y con las amenazas mutuas, aunque la circulación marítima por el estrecho de Ormuz no se ha interrumpido. Por su parte, el FMI publicó sus perspectivas económicas para 2026 sin grandes cambios, manteniendo una previsión de crecimiento global del 3% y reduciendo las probabilidades de recesión en los próximos trimestres.

Tampoco debemos olvidar la cuestión arancelaria. El próximo 24 de julio finaliza el periodo establecido para el arancel actualmente en vigor, por lo que será importante seguir de cerca los próximos movimientos de la Administración estadounidense. Además, las relaciones entre China y Europa continúan deteriorándose debido a las medidas defensivas adoptadas por las autoridades europeas para frenar la entrada masiva de más de 15 millones de paquetes diarios procedentes de China. Estas importaciones saturan las aduanas e inundan el mercado europeo con productos de bajo valor, muchos de ellos presuntamente subvencionados en origen.

La publicación de las actas del BCE y de la Reserva Federal no aportaron grandes novedades. En Europa, el reciente movimiento de tipos respondió a un aumento de las presiones inflacionistas y no fue interpretado en ningún caso como una medida preventiva. Las futuras decisiones dependerán exclusivamente de la evolución de los datos macroeconómicos. Entre los aspectos más destacables figura el reconocimiento del desigual impacto de la crisis energética entre los distintos países europeos. Los países periféricos parecen estar soportando mejor este desafío que las principales economías de la región, a pesar de que los últimos PMI manufactureros sorprendieron positivamente tanto en Francia como en Alemania. En cuanto a la Reserva Federal, destacó la evolución de su estrategia de comunicación, especialmente por la progresiva eliminación de orientaciones explícitas sobre la trayectoria futura de los tipos de interés. Asimismo, el tono marcadamente hawkish de sus mensajes volvió a poner en alerta al mercado de deuda estadounidense.

En el frente macroeconómico, las referencias fueron relativamente escasas. En China, el IPC cedió hasta el 1% desde el 1,2% anterior. En Europa, las ventas minoristas cumplieron las expectativas al crecer un 0,2%. Por su parte, en Estados Unidos, el PMI de servicios retrocedió una décima hasta situarse en 51,2 puntos.

De cara a la semana en curso, en China se publicarán los datos de exportaciones e importaciones, la tasa de desempleo y el índice de producción industrial correspondientes al mes de junio. En Europa conoceremos los datos definitivos de inflación de junio y la producción industrial de mayo. Finalmente, en Estados Unidos se publicarán el Libro Beige de la Reserva Federal, las ventas minoristas y el IPC, también correspondientes al mes de junio.

En cualquier caso, y siempre a expensas de cómo evolucionen las negociaciones entre Estados Unidos e Irán, la atención de los inversores comenzará a desplazarse de forma significativa hacia la temporada de resultados empresariales del segundo trimestre, que adquiere protagonismo esta semana con las primeras presentaciones del sector financiero.

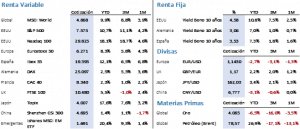

El cierre semanal dejó un comportamiento dispar entre Europa y Estados Unidos. La subida del precio del Brent y el repunte de los tipos de interés pasaron factura a las bolsas europeas, que registraron caídas significativas. El Euro Stoxx 50 retrocedió un 2,22% hasta los 6.296,97 puntos, aunque a principios de semana llegó a marcar un nuevo máximo histórico en los 6.431,42 puntos. Por su parte, el Ibex 35 cedió un 2,53% y concluyó en los 19.348,70 puntos. En Estados Unidos, sin embargo, el S&P 500 avanzó un 1,23% y el Nasdaq 100 un 1,69%, cerrando respectivamente en 7.575,39 y 29.825,11 puntos. El MSCI World, por su parte, sumó un 0,52% y finalizó la semana en 4.867,82 puntos.

El mercado de deuda reflejó, mediante un repunte de las rentabilidades, la subida del precio del crudo y el consiguiente temor a un mayor aumento de la inflación. El Treasury estadounidense a diez años incrementó su rentabilidad en 7 puntos básicos hasta el 4,56%; el Bund alemán lo hizo en 10 puntos básicos hasta el 3,03%; y el bono español aumentó 9 puntos básicos hasta el 3,51%. La recuperación acumulada por la renta fija en las semanas anteriores había sido notable, lo que explica la intensidad de este movimiento correctivo.

El mercado de materias primas también registró movimientos de consideración. El crudo fue el gran protagonista: en apenas 48 horas llegó a subir un 12%, aunque al cierre semanal el avance quedó reducido al 5,39%, situándose en los 76 USD por barril. El oro osciló entre avances cercanos al 2% y caídas de magnitud similar para terminar retrocediendo un 0,29%, hasta los 4.113,70 USD por onza. El euro/dólar mostró un comportamiento parecido al del metal precioso; el cierre en 1,1414 supuso una apreciación semanal del dólar del 0,20%.

La frase:

Y nos despedimos con la siguiente frase de Nelson Rolihlahla Mandela, abogado, activista contra el apartheid, político y filántropo sudafricano que presidió el gobierno de Sudáfrica de 1994 a 1999: “Debemos usar el tiempo sabiamente y darnos cuenta de que siempre es el momento oportuno para hacer las cosas bien”.

Resumen del comportamiento de principales activos financieros (13/7/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.