Esperanzador Noviembre

La semana: 01 de diciembre de 2020.

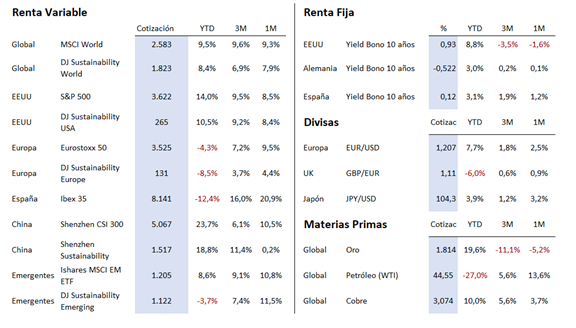

Dejamos atrás el mes de noviembre, que ha resultado ser el mejor mes de la historia de las principales Bolsas europeas. El Ibex 35, uno de los que peor comportamiento ha registrado este año, subió más de un 25%, una subida nunca vista desde la creación del índice en 1992. Aun así, en lo que va de año, se deja más de un 15%. El índice FTSE MIB italiano se anota casi un 23%, y el CAC francés un 20%. Por su parte, el DAX alemán, consigue cruzar a terreno positivo en el año tras anotarse un 15% en el mes. La subida se explica por la expectativa de una pronta aplicación de la vacuna que ha beneficiado a sectores castigados como el hotelero o las aerolíneas. La banca también se ha comportado positivamente tras las noticias sobre fusiones en el sector. Por lo que respecta a EE. UU., las Bolsas también han vivido un mes histórico (por ejemplo, el índice tecnológico Nasdaq se anota un 12%), y en este caso se suma a un comportamiento que ya era bueno en el año, y siguen superando máximos a pesar de las cifras de contagios.

Los lunes parecen haberse convertido en fuente de buenas noticias contra el Covid 19. Este lunes la buena noticia llegó de la mano de la farmacéutica estadounidense Moderna, con fuertes subidas (+20% en la sesión y multiplica por ocho veces su valor bursátil desde enero) tras confirmar la solicitud de aprobación de urgencia en EE. UU. y Europa, lo que podría suponer que en sólo unas semanas esté listo el inicio de la vacunación. La compañía ha confirmado que la eficacia de la vacuna en casos leves es de un 94,1%, siendo del 100% la eficacia en los casos más graves.

La actual crisis se diferencia de las anteriores por una disponibilidad de financiación sin límites para los países y las empresas, esta circunstancia ha hecho que la deuda a nivel global aumentara hasta el 365% desde el 320% anterior a la pandemia. Los gobiernos han visto como las restricciones de movilidad y el cese de actividad han hecho caer sus ingresos fiscales al mismo tiempo que aumentaban sus partidas destinadas a ayudas al desempleo y aumento de los gastos sanitarios. Así las administraciones públicas han asumido el grueso de las dificultades del sector privado a expensas de un aumento del déficit público. Igualmente, relevante ha sido el papel de los Bancos Centrales, que han inundado los mercados de liquidez permitiendo que tanto empresas como Estados se financien a tipos muy bajos.

Ante esta situación algunos analistas sostienen que las medidas monetarias y fiscales adoptadas por los encargados de la formulación de políticas para contrarrestar los efectos de la pandemia podrían llevar a que Occidente siga el camino de Japón. Para hacer que la deuda sea sostenible es necesario que los países mantengan un crecimiento constante de sus horas trabajadas, principalmente por la incorporación de mano de obra al mercado laboral y con aumentos de productividad. El crecimiento de esta última ha venido cayendo las últimas décadas alcanzando su pico a mediados de la década de los 60. Ante este escenario no hay que descartar que en la próxima década podríamos asistir a un acuerdo entre los Bancos Centrales mundiales para ver cómo se cancela con criterios objetivos parte de la deuda que duerme en sus balances.

Si bien a mediados de la semana pasada parecía cobrar fuerza la posibilidad de que el BCE levantase la prohibición de pago de dividendos que la institución estableció en el mes de marzo a la banca, como consecuencia de la crisis desatada por el Covid-19, el viernes comenzaba a enfriarse esta posibilidad al informar fuentes del BCE de que se valoraría cada caso, individualmente, por los supervisores bancarios. Este nuevo jarro de agua fría al sector, que ya comenzaba a ver la llegada del final del veto, ha tenido continuidad este lunes con declaraciones del Fondo Monetario Internacional en las que pedía que se mantuviese esta limitación de pago de dividendos a la banca, mientras no empecemos a vislumbrar que la recuperación económica está encaminada. Habrá que estar atentos a las noticias de los próximos días, si bien no se espera un pronunciamiento oficial del BCE antes del 11 de diciembre.

Mientras tanto en el sector bancario español las aguas bajan revueltas. Hace dos semanas comentábamos lo cerca que estaba de lograrse la fusión entre BBVA y Banco Sabadell, pero el pasado viernes anunciaban que estas conversaciones se daban por finalizadas al no haber alcanzado un acuerdo sobre la eventual ecuación de canje de las acciones de ambas entidades. El banco vasco ofrecía un canje de una acción suya por cada nueve del grupo catalán (1 a 9), frente al canje de 1 a 8 que consideraba justo el consejo de Sabadell. Además, más allá del canje de la fusión o el reparto de cargos en la entidad resultante, sobre el grupo presidido por Carlos Torres (BBVA) revolotea el ‘Caso Villarejo», heredado del expresidente Francisco González. Seguiremos de cerca los nuevos pasos que den las entidades para posibles fusiones bancarias.

Impacto:

Según un estudio del Stern Center for Sustainable Business de la Universidad de Nueva York, sólo el 16% de los productos que se comercializaron en EE. UU. entre 2015 y 2019 eran verdes o sostenibles. Sin embargo, es el área donde el marketing más ha crecido. Y es que si bien hace tan sólo unos años los consumidores no prestaban atención a los atributos relacionados con el medio ambiente, la economía circular o con los valores sociales o los percibían como mera publicidad, empresas como Beyond Meat, Ecoalf o Unilever han mostrado un claro propósito y compromiso. Uno de los retos a los que se enfrentan las marcas es la débil definición y estándares que existen hoy en día, y que pueden hacer que algunas marcas se sumen al carro de la sostenibilidad incrementando precios y metiendo en el saco de los envases reciclados o biodegradables productos que no lo son o que no cumplen los estándares más estrictos.

El faro de los mercados:

Último mes del año. Y lo cierto es que en los mercados financieros se respira un optimismo similar al que veíamos en el arranque del año. El camino hasta llegar hasta aquí no ha sido fácil. La inminente comercialización de vacunas contra el Covid 19, el resultado de las elecciones norteamericanas, y los buenos datos macro, especialmente en la región asiática refuerzan la confianza de los inversores. Y muchos ya se posicionan para el tradicional rally navideño en renta variable. No es extraño ver presentaciones estratégicas de grandes entidades que prevén un escenario con mayor visibilidad. Pero al igual que en el plano social y personal estas navidades no serán como las anteriores, no hay que descartar que lo mismo pueda suceder con la Navidad en los mercados. Los inversores no sólo han descontado un escenario con mayor visibilidad, sino que en ciertos aspectos parecen estar descontando el mejor de los escenarios posibles. Y la realidad demuestra que la “linealidad” hacia el mejor escenario posible se da muy pocas veces, o prácticamente ninguna. Por ello, en este entorno de euforia desmedida, quizás no sería una mala idea en las próximas semanas ir adoptando algo más de prudencia. Nos viene a la mente una frase de Warren Buffett: “Ten miedo cuando otros son codiciosos. Sé codicioso cuando otros tienen miedo”

La noticia amable:

Las abejas están desapareciendo en todo el planeta, pero su labor de polinización es fundamental para nuestra supervivencia. En total, existen más de 20.000 especies diferentes y se están descubriendo nuevas con frecuencia en todo el mundo. Un equipo internacional de científicos acaba de publicar en la revista Current Biology un mapa de la diversidad de abejas a través de la verificación global más completa de especies conocidas, ya que hasta ahora no había datos precisos sobre cómo se distribuyen. Este nuevo mapa de su distribución global supone un impulso fundamental en la conservación de uno de los polinizadores más importantes del planeta. Estos insectos siguen estando infravalorados pese al papel fundamental que juegan en la naturaleza, sobre todo si tenemos en cuenta que las abejas polinizan más del 80% de las plantas de la Tierra y más de 90 tipos diferentes de cultivos. Los científicos consideran necesario establecer dónde viven las especies de abejas, con el fin de evaluar si las estrategias de conservación desarrolladas para las aves, los mamíferos, las plantas con flores y otros grupos pueden aplicarse a los polinizadores. Los hallazgos de este estudio respaldan que hay más especies de abejas en el hemisferio norte que en el sur. Asimismo, son más frecuentes en ambientes áridos y templados, que en los trópicos. España tiene condiciones particularmente favorables para las abejas, con 1.122 especies conocidas. Ocupando el puesto 11 en riqueza de especies de abejas, siendo realmente un punto caliente para la diversidad de las abejas debido a su clima altamente favorable y al alto endemismo (singularidad) de las especies de abejas tanto en Sierra Nevada como en las islas Canarias.

La frase:

Y nos despedimos con una frase del escritor y militar de la antigua China Sun Tzu: “La táctica sin estrategia es el ruido antes de la derrota”.

Resumen del comportamiento de principales activos en mercados financieros (01/12/2020)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.