Wall Street vs Main Street, la brecha crece

La semana: 15 de diciembre 2020.

Menos de tres semanas para terminar el año. En la industria financiera llega el momento de corte, de evaluar lo realizado en 2020 y de hacer tabla rasa para comenzar un año nuevo. Último comité mensual de inversiones del año, y muchas reflexiones sobre lo que nos puede deparar el año 2021. O al menos la primera parte de este. Son abundantes las revisiones estratégicas leídas o escuchadas en las últimas semanas. Y lo cierto es que los mensajes no difieren mucho de los de años anteriores: Renta variable al alza (no recordamos año alguno con una previsión bajista en renta variable), Emergentes mejor que países desarrollados, cierto repunte de rentabilidades en los tramos largos de la curva de tipos y algo de más de debilidad en el USD frente al resto de divisas. Pero nada de escenarios rupturistas o estridentes. Y lo cierto es que, si este año no hubiera existido la pandemia, muy probablemente no estaríamos hablando de un año como el que hemos disfrutado, especialmente en la Bolsa americana y en la renta variable china.

La desconexión entre la realidad económica y los mercados financieros es cada vez mayor. Los fundamentales parecen perder importancia ante la ausencia de alternativas a la hora de buscar rentabilidad y contar con el apoyo de los bancos centrales. Un apoyo que se ha traducido en un escenario de tipos de interés casi cero distorsionando el precio de los activos financieros. Si durante 1992, una frase muy utilizada por Bill Clinton para derrotar a George H. W. Bush (padre), fue “es la economía, estúpido” ahora en los mercados financieros podríamos decir “es la liquidez, estúpido”. Unas valoraciones excesivas nunca han sido una buena herramienta de “timing” para pronosticar movimientos de ajustes en los mercados. Pero sí es cierto que, tradicionalmente, unas valoraciones excesivas han sido un buen indicador de menores rentabilidades futuras en el largo plazo (entendiendo por largo plazo períodos que oscilan entre 5-10 años). Y en eso todo el mundo está de acuerdo: a medida que las rentabilidades de la renta fija han ido disminuyendo, los inversores han buscado otras alternativas como la renta variable, impulsando sus precios al alza (anticipando muy posiblemente rentabilidades futuras) y a la vez reduciendo el potencial de ganancias futuras. Los bancos centrales, por el momento, han conseguido generar un circulo virtuoso, en el que se mueven todos los inversores.

En nuestra opinión 2021, será un año con volatilidad. Las incertidumbres del escenario siguen siendo elevadas, pese al optimismo reinante hoy en día con el tema de las vacunas. Hoy en día, no es posible aún determinar como impactarán las mismas en el escenario, o si pudieran existir problemas logísticos o la existencia de efectos secundarios no contemplados. Y desde un plano geopolítico, no está claro la dirección que podrá seguir la política norteamericana teniendo en cuenta la estructura final que pueda tener el senado. Como tampoco lo está en Europa, las implicaciones que puedan derivarse del Brexit en el plano económico en el corto plazo. Y eso por no hablar de las tensas relaciones entre China y EE. UU. (aunque la Administración Biden posiblemente sea un término intermedio entre lo visto con Obama y lo visto con Trump). Por ello, nuestra visión sigue siendo una posición neutral en lo que a la ponderación de la renta variable se refiere en los diferentes perfiles de riego de nuestros clientes. Es cierto que en el mundo de la renta fija las oportunidades son muy escasas. Tan sólo acudiendo a los segmentos de deuda subordinada, bonos high yield o renta fija de países emergentes, se puede encontrar algo de rentabilidad. Y en muchos casos esa rentabilidad no siempre compensa el riesgo que se asume. De hecho, dentro de esa terna de productos, actualmente donde más cómodos nos encontraríamos sería en la renta fija emergente. Pero 2021 será un año largo, y estamos convencidos que ofrecerá oportunidades, y no creemos que haya que comenzar el año con cierta sobre ponderación. Queremos que nuestros clientes tengan margen de maniobra ante las fluctuaciones de mercado. Además, no podemos olvidar que esa neutralidad en renta variable, en parte se ve compensada con la exposición a productos de renta fija que tienen un cierto “proxy” a la renta variable como los bonos híbridos o subordinados, sobre todo si lo comparamos con la renta fija soberana.

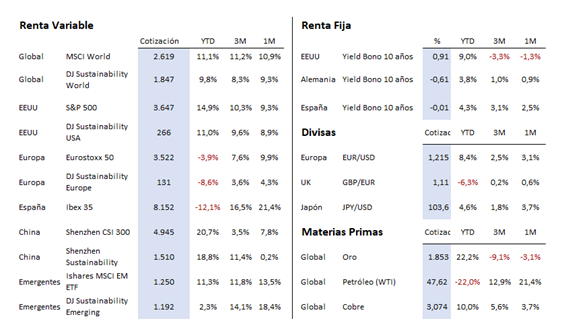

Igualmente, el denominado “asset allocation” o asignación por tipo de activos volverá a ser determinante. Terminamos 2020, y muchos se quedan con la sensación de que al final ha sido un buen año en el plano de la renta variable. Pero el comportamiento ha sido muy desigual. El S&P500, índice de referencia de la renta variable norteamericana, registra una revalorización superior el 10% en lo que llevamos de año. Mientras tanto la Bolsa europea, registra todavía pérdidas. En emergentes, Asia (con China a la cabeza, si es que se le puede llamar emergente) se ha comportado mucho mejor que Latinoamérica. Como también se puede decir que los sectores o valores denominado de crecimiento han registrado mucho mejor comportamiento que los sectores “value”. Y creemos qué dentro de la volatilidad del 2021, esas divergencias volverán a existir, y será importante tener las carteras bien posicionadas. Y en este escenario, la inversión sostenible seguirá cobrando un mayor protagonismo y mostrando una mayor resiliencia que la nos sostenible. Por ello, la creciente importancia de temáticas como educación, transición energética, ciberseguridad, bienestar, economía circular, desarrollo de ciudades sostenibles, etc, en las carteras de nuestros clientes. Sostenibilidad, rentabilidad y riesgo han de ser el trinomio sobre el que giran las carteas patrimoniales.

El faro de los mercados:

Con todo lo dicho, lo cierto es que marcamos un punto de partida para una nueva carrera de doce meses. Dentro de doce meses, cuando volvamos la vista atrás, posiblemente, nos encontremos con un camino recorrido que en poco o nada se pueda parecer al que hoy estamos dibujando. Será el momento de “echar por tierra” los pronósticos actuales. Lo inevitable rara vez sucede, es lo inesperado lo que suele ocurrir. Por ello, en cualquier caso, hay que tener una hoja de ruta que nos permita movernos en diferentes escenarios, y siempre teniendo la gestión del riesgo como soporte. Es cierto que los vaivenes del mercado pueden provocar ciertos sustos temporales, pero una cartera bien posicionada obtiene su recompensa en el medio y largo plazo.

La noticia amable:

La masa de edificios, máquinas y carreteras superará en 2020 a la de los árboles. Nos dirigimos hacia una ‘jungla de asfalto’, según un estudio publicado esta semana en la revista Nature. Edificios de hormigón y ladrillo, carreteras de asfalto, máquinas de acero y plástico y productos de todo tipo fabricados por el ser humano se están produciendo a un ritmo que supera ya el de la creación de la materia orgánica por parte de la naturaleza, la biomasa. En el estudio se muestra que la masa antropogénica excede ahora a la biomasa viva y que los materiales de origen antropogénico se han duplicado cada 20 años durante el último siglo. La tendencia irá a más, y prevén que esta masa artificial alcance los dos teratones, es decir los dos billones de toneladas, para el año 2040. A principios del siglo XX, esta masa producida por la sociedad equivalía a apenas el 3 % de la biomasa total, pero este incremento ha sido notable sobre todo a partir de la década de 1950, después de la Segunda Guerra Mundial, cuando los materiales de construcción como el hormigón y los agregados se hicieron cada vez más accesibles. El desequilibrio entre masa natural y antropogénica se ha producido también no solo por el aumento exponencial de la artificial, sino también porque los seres humanos han reducido a la mitad la biomasa vegetal desde el inicio de la agricultura, a través de cambios en el uso del suelo como la deforestación. No podemos negar nuestro papel central en el mundo natural, y demuestra hasta qué punto nuestra huella global se ha extendido. Somos un actor importante y eso conlleva, como especie, asumir nuestra responsabilidad.

La frase:

Y nos despedimos con una frase de Albert Einstein: “La oscuridad no existe, la oscuridad es en realidad ausencia de luz”.

Resumen del comportamiento de principales activos en mercados financieros (15/12/2020)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.