Por un 2021 lleno de oportunidades

La semana: 29 de diciembre de 2020.

Según el Monitor Fiscal de Octubre del Fondo Monetario Internacional (FMI) los parones económicos como consecuencia de la pandemia de Covid-19 han aumentado la deuda por un importe de 11,7 trillones de dólares (en términos anglosajones), alrededor del 12 por ciento del PIB mundial. Según el FMI, «los déficits del gobierno aumentarán en un promedio del 9 por ciento del PIB, y se prevé que la deuda pública mundial se acerque al 100 por ciento del PIB”, un máximo histórico y con mucha probabilidad que sea aún más ya que estos números son del pasado mes de septiembre, si bien es verdad que una parte significativa de las deudas públicas actuales están directamente en manos de los bancos centrales. Históricamente, las grandes deudas públicas han tenido mala reputación, pero hay que tener en cuenta que lo importante es que la tasa de crecimiento real, o nominal menos inflación, esté por encima de la tasa media que se paga por la deuda en circulación, así una montaña de deuda no importa mientras las tasas de interés sigan siendo bajas. Las previsiones a largo plazo es que las tasas nominales y reales aumentan a lo largo de la década de 2020. Eso significa que los pagos netos de intereses superarían el 2 por ciento del PIB a partir de 2030 y alcanzarían el 8,1 por ciento en 2050, si estas previsiones se cumplen el problema de la deuda vendrá en las próximas décadas. La inmensa liquidez introducida mantiene los costes de financiación ultra reducidos afectando directamente a los bonos e indirectamente a las acciones. Esta situación no se da sólo en los países desarrollados, sino que también por primera vez bancos centrales de países emergentes han lanzado programas de compra de activos para sustentar el funcionamiento de los mercados financieros y la actividad económica. En el caso de las acciones además de verse afectado indirectamente por la compra masiva de activos de renta fija hay que sumar que estamos en un entorno de inflación inexistente cosa que beneficia a esta clase de activos. Para mantener los tipos en niveles es necesario que la inflación esté contenida, por ello la pregunta clave es cuándo volverá la inflación. Y la inflación puede ser la gran interrogante para la recuperación esperada en 2021.

Impacto:

En julio de este año la Asamblea de las Naciones Unidas reconoció el derecho de todos los seres humanos a tener acceso a una cantidad de agua suficiente para el uso doméstico y personal, segura, aceptable y asequible tanto económicamente como físicamente. El uso del agua se ha multiplicado por seis en los últimos 100 años. EE. UU. es el segundo mayor consumidor de agua del mundo. En California, la quinta economía del mundo y mayor mercado agrícola de EE. UU., cuyo consumo de agua representa el 9% del total del consumo diario nacional, más de un millón de personas consumen agua de bajas condiciones sanitarias. Hace un par de semanas se anunció la posibilidad de operar con futuros sobre los derechos del agua de California en la bolsa de valores de Chicago. La compra y venta de derechos de agua no es nuevo: hasta ahora, los grandes consumidores (por ejemplo, productores de almendras o pistachos) se intercambiaban derechos de extracción de agua tratando de canalizar esta hacia aquellos lugares donde más se necesitaba. El problema es que esto suele suceder en momentos de escasez, y por tanto los consumidores no sólo se enfrentan a incertidumbres relacionadas con su cosecha, sino a un mayor coste. La creación de un mercado donde se comercialicen los futuros sobre los derechos del agua, en teoría, podría introducir transparencia al mecanismo de fijación de precios, certeza en la gestión de las cosechas y una asignación más eficiente de recursos, distribuyendo aquellos derechos que en un momento dado son excedentarios hacia aquellos lugares de California donde más se necesitan. Hasta aquí, todo serían buenas noticias si fuese un instrumento a disposición de los productores, distribuidores, aseguradoras y consumidores de este bien escaso, como instrumento de cobertura, tal y como sucedía hasta ahora en el mercado de contado. El riesgo aparece cuando unos derechos de uso de agua locales (California) se ponen a disposición de cualquier actor con licencia para operar en los mercados financieros a nivel global. Además, a diferencia de otros contratos de futuros, donde al vencimiento de este se procede a la entrega física, estos contratos se liquidan por diferencias (entre el precio de contado y el precio a futuro) por lo que el riesgo para el tenedor es exclusivamente financiero (no tendrá que verse en la tesitura de trasladar 3,26 galones de agua al otro lado del planeta). Estos dos factores puede que no sólo no lo hagan más eficiente sino que tenga un efecto perverso, disminuyendo la transparencia (la escasez relativa de agua puede no determinar el precio) y por tanto no mejorando la correcta asignación de recursos. Desde Portocolom consideramos que, a diferencia de lo que puede ocurrir con los mercados de otras materias primas, como las relacionadas con la energía, la entrada de operadores que no tienen relación con el mercado de derechos de agua local de California, con un componente más especulativo que de cobertura, puede tener consecuencias diferentes a las deseadas, además de que lo que California está pagando por el agua tiene poca relevancia para otras partes y no sólo en EE. UU. se trata de un mercado muy pequeño, específico y especializado. En un recurso tan crítico como el agua, fundamental para el desarrollo socioeconómico, producción de alimentos y supervivencia en general puede tener un efecto peligroso. El sector financiero puede y debe jugar un papel clave en el acceso de todos los seres humanos a agua de calidad, segura, aceptable, asequible, de manera eficiente y, además, ser una oportunidad de negocio. Pero negocio entendido como un contrato donde ganan ambas partes mediante la financiación a desarrollo de infraestructuras, desarrollo de tecnología de optimización de la gestión del agua, potabilización y eliminación de residuos, entre otros.

El faro de los mercados:

Un aspecto fundamental del asesoramiento financiero es convertirlo en una plataforma de formación del cliente. No solo se trata de gestionar o asesorar patrimonios, sino también las expectativas de los clientes. A punto de poner un pie en el año 2021, creemos que es bueno escribir un par de líneas con el objetivo de gestionar esas expectativas. La visión generalizada es que el activo financiero tradicional que ofrece una mejor combinación en el binomio rentabilidad/riesgo actualmente es la renta variable. En el mundo de la renta fija es muy difícil encontrar oportunidades, y en muchos casos, las mismas lo pueden ser desde un punto de vista de la rentabilidad pero no tanto desde el punto de vista del riesgo asumido. Actualmente, los nichos donde se pueden encontrar oportunidades desde ambos puntos de vista están en la deuda de economías emergentes y también en el mundo de la deuda subordinada, aunque en este último cada vez hay que ser más selectivo. La mejor muestra de lo que estamos apuntando es que la cartera del índice Bloomberg Barclays Global Bond Index, que incluye deuda emitida por gobiernos y por compañías con calificación de grado de inversión a nivel global, ofrece, a fecha de hoy, una rentabilidad anual hasta vencimiento del 0,84%, con un vencimiento medio de 9 años (en los últimos diez años su rentabilidad media a vencimiento era del 2,79%). Por lo tanto, en términos de valoración relativa la opción de la renta variable parece clara. Pero no podemos perder de vista, los actuales niveles de valoración de esta. Y la historia nos demuestra que con los niveles actuales de valoración alcanzados, el potencial de rentabilidad a medio y largo plazo (5-10 años) se reduce. Por lo tanto, habría que olvidarse de tasas de rentabilidad como las vividas en los últimos años, y pensar en tasas de rentabilidad futuras más moderadas y con una teórica asunción de mayor riesgo, al ser necesaria una mayor exposición a la renta variable en las carteras. Y decimos teórica, porque a los niveles actuales de valoración de la renta fija y la renta variable, así como con los niveles de endeudamiento a nivel global, está por ver que activo tiene más riesgo.

La noticia amable:

Todos los años en Noruega, Finlandia y Suecia se preparan para hacer su agosto turístico en Navidad, con las visitas a los paisajes nevados y la tierra de Santa Claus. Pero estas navidades no son normales para nadie y debido a las restricciones a la movilidad internacional, las cuarentenas y la necesidad de realizar test PCR para poder entrar a los países de Laponia muchos viajeros han decidido posponer sus viajes para el invierno que viene. Históricamente, los sami han sido un pueblo seminómada que ha seguido a los renos en sus ciclos de migración, las manadas viven libres y las siguen, no los pastorean. Pero el cambio climático hace que ahora llueva más durante el invierno, esto deshace la nieve, y hace que el agua se congele y el suelo se cubra de una capa de hielo dura como el cemento, no de nieve, que dificulta que los renos no puedan romper con las pezuñas el hielo para llegar a los líquenes, además el aumento de temperaturas hace que haya más aludes y todo unido ha concluido en que los sami se hayan visto obligados a tener en cercados a muchos de sus animales y suministrarles comida, siendo este un gasto adicional que no han tenido los ganaderos de renos en toda su historia. Para poder asumir estos nuevos costes, cada vez más familias sami en el Ártico noruego están empezando a crear empresas turísticas, donde explican a los visitantes cómo es la cría de los renos y aspectos de la cultura sami, ya que se han visto vulnerables ante lo incierto de los efectos del cambio climático. En este momento, en que una pandemia nos ha hecho ver los efectos de la globalización, es más fácil tomar conciencia de que nuestras acciones individuales que favorecen el cambio climático van a afectar a todos y cada uno de los lugares de la Tierra.

La frase:

Y nos despedimos con una frase de Charles Dickens: “El hombre nunca sabe de lo que es capaz hasta que lo intenta.”.

¡Les deseamos un feliz y Próspero año 2021!

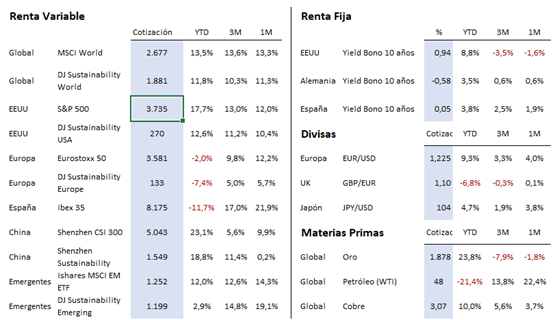

Resumen del comportamiento de principales activos en mercados financieros (29/12/2020)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.