¿David contra Goliat?

La semana: 02 de febrero de 2021

La pandemia sigue dominando la actualidad. El proceso de vacunación en Europa va con algo de retraso si se quiere alcanzar 30% de la población vacunada el 31 de julio, objetivo fijado inicialmente en los países de la UE. En las últimas semanas se ha puesto de manifiesto que el cuello de botella que supone la producción de las vacunas toda vez que la capacidad máxima de los Estados para vacunar no se ha puesto a prueba. La Unión europea tiene opciones para 2,3 mil millones de dosis de vacunas de una amplia variedad de fabricantes y pretende ampliar su participación en algunas de ellas. Las malas noticias han sido la disputa de la UE con AstraZeneca sobre el ritmo de entregas de vacunas en el 1T y el freno durante una semana de las entregas de Pfizer, ya resuelto. Las noticias positivas serían que, si ya disponemos de tres vacunas comercializables en Europa, próximamente se unirá la de Johnson& Johnson que anunciaba el viernes una efectividad de la vacuna que desarrolla, eso sí, sensiblemente más baja que las aprobadas hasta ahora (por debajo del 72%). En marzo le tocará el turno a Janssen y en abril serán Sanofi y Novavax, con lo que ya tendríamos siete vacunas diferentes que deberían bastar para cubrir toda la demanda. La pregunta más importante que se podría resolver a finales de febrero es si las personas vacunadas pueden seguir transmitiendo el virus.

En los mercados financieros, el inversor minorista quiere su protagonismo y la semana pasada vimos algo sin precedentes. Una compañía de tiendas de videojuegos acaparó todas las portadas financieras. Se trata de GameStop. No fue noticia por unos resultados empresariales sorprendentes, ni porque diera a conocer un nuevo producto, sino porque una acción de compra coordinada por parte de usuarios de un foro en internet conocido como “Reddit” multiplicó el precio de la compañía, llevando a algunos fondos de inversión a sufrir pérdidas por sus posiciones en corto. Una posición en corto consiste en tomar prestada una acción por un interés relativamente bajo para venderla y obtener un ingreso, con la intención de volver a comprar esa compañía en un tiempo una vez su precio haya caído y así devolver el préstamo (la acción) y mantener un remanente en forma de beneficio. GameStop, una compañía que perdió dinero el año pasado, es una cadena de tiendas de videojuegos a la que muchos le ven poco futuro, por lo que era uno de los valores sobre el que más ventas en corto había. Las pérdidas de algunos fondos han sido muy sonadas, y en los días siguientes se sucedieron las noticias en prensa y las declaraciones de altos directivos de la industria financiera solicitando que se atajara dicha operativa, consiguiendo limitar la operativa en la mayoría de las plataformas de compra venta de acciones. En el plano político, muchos ven este suceso como una lucha de clases, en la que “Main Street” (la gente de a pie) se ha enfrentado con “Wall Street” (industria financiera), criticando que la industria que más a favor está de la desregulación, solicite regulación sólo cuando le conviene.

En el plano macroeconómico, el impacto del Covid 19 en el mercado laboral sigue dando malas noticias. En España el paro se ha incrementado en enero con 76.216 personas más. Si bien este mes siempre es negativo para el empleo, es el segundo peor dato desde la crisis del euro en 2013. Este incremento sitúa el número de parados cerca de los 4 millones de personas, 710.500 desempleados más que un año antes. Después de un inicio de año positivo gracias al levantamiento de las restricciones durante las navidades, las nuevas limitaciones han vuelto a provocar una ralentización de la economía. El número de trabajadores en ERTE asciende a 739.000, 35.000 personas más que el mes anterior. Recordemos que los afectados por ERTE se les considera todavía como ocupados. Paralelamente, el índice PMI (Índice de Gestores de Compra) del sector manufacturero español se situó en enero en 49,3 puntos frente a los 51 puntos de diciembre. Los 50 puntos son el umbral que separa la contracción de la expansión. La escalada de la pandemia de coronavirus y los efectos del temporal Filomena, han sido los principales catalizadores de esta contracción en el sector manufacturero español. Por su parte, el crecimiento de la actividad del sector manufacturero en el resto de los países de la zona euro se ha mantenido fuerte en el mes de enero situándose en 54,8, logrando así una expansión por séptimo mes consecutivo.

Por último, a poco más de un mes de la entrada en vigor del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, más conocido como Reglamento de Divulgación, las autoridades europeas de supervisión (ESA) han solicitado a la Comisión Europea aclaración sobre cuestiones que consideran imprescindible clarificar para poder crear el proyecto de normas técnicas que marque el contenido, metodología y forma de presentación en la divulgación de información sostenible, tal y como establece el propio reglamento. Las ESA asumen que algunas de sus dudas se pueden resolver más adelante, pero creen que al menos se deberían aclarar las cuestiones imprescindibles para garantizar una aplicación uniforme del Reglamento que entrará en vigor el diez de marzo.

Impacto:

En las últimas semanas hemos visto cómo empresas como Enagás, Naturgy, o Endesa, comunican sus planes de inversión en hidrógeno verde. Quizá el más llamativo es el de Endesa, por el tamaño del proyecto tanto en importe, como envergadura y cobertura geográfica, pero todos ellos son de gran importancia y sobre todo dan una muestra de claro compromiso de apostar por una economía de transición hacia energías más limpias. El proyecto de restructuración de la Unión Europea conocido como Green Deal apoya además la utilización de esta energía. La utilización del hidrógeno no es nueva, de hecho, la demanda de este elemento como combustible se ha incrementado por tres desde 1.975. La electrolisis es el proceso mediante el cual se separa el hidrógeno del oxígeno del agua mediante la electricidad. Tradicionalmente la electricidad empleada tenía como fuentes los combustibles fósiles, como el carbón o el gas natural, obteniéndose así el hidrógeno conocido como gris, y cuyas emisiones eran equivalente a las de Reino Unido e Indonesia juntos. Ahora sin embargo se está apostando por el uso de energías renovables como la solar o la marítima, consiguiendo así reducir las emisiones de CO2 hasta el 2% del total de emisiones anuales. La complejidad de su uso radica principalmente en el coste de generación de estas energías renovables. Sin embargo, sus ventajas son múltiples, sobre todo en el uso en transporte pesado, marítimo y aéreo, algo que hoy supone un verdadero quebradero de cabeza por la ausencia de energías alternativas. La innovación y el compromiso público-privado derivarán en un abaratamiento de estas fuentes de energía y que el uso del hidrógeno “verde” sea una realidad.

El faro de los mercados:

Nos deja atrás un sorprendente mes de enero. Si el mes comenzaba con un inaudito asalto al Capitolio por parte de los incondicionales de D. Trump, el mes ha terminado con lo que muchos comienzan a calificar como el ataque del inversor minorista a los profesionales que trabajan en Wall Street. Y por el camino, algunos vivimos un temporal de nieve como el que no habíamos visto nunca. En los mercados financieros, se dice que enero suele ser un buen “vaticinador” de lo que va a suceder en el resto del año. Si eso es así está claro que durante el año que acaba de comenzar no nos aburriremos. La narrativa o el relato (palabra en boca de muchos en estos tiempos) por el momento no ha cambiado en las grandes entidades financieras: “buy on dips” o comprar en la corrección. El tirón visto en la renta variable y otros activos de riesgo en los primeros días de enero se ha ido corrigiendo en las últimas semanas. Y el dinero ha vuelto a los mercados, volviendo a dar un nuevo empujón. Veremos cómo evoluciona, y no conviene perder de vista ninguno d ellos factores que puede incidir en el sentimiento y comportamiento de los inversores. Ya dijimos que sería un año lleno de volatilidad… y el arranque del año así lo está poniendo de manifiesto.

La noticia amable:

Los países africanos, con el apoyo de la comunidad internacional, están desarrollando un muro de vegetación de 7.000 kilómetros de longitud entre el Sáhara y la sabana con el objetivo de detener la desertificación y que recorrerá once países, desde Senegal a Etiopia. Se trata de la mayor iniciativa ambiental lanzada por y para los países africanos, con el objetivo de frenar la desertificación y degradación de las tierras al sur del Sáhara que provoca el cambio climático. La Gran Muralla Verde será una vez completada la estructura viviente más grande del planeta y será visible desde la atmósfera. El macroproyecto empezó a convertirse en realidad en 2010. El objetivo ya no es sólo frenar la desertificación con árboles, sino mejorar la gestión y restauración sostenible de tierras secas y la regeneración de la vegetación natural, así como la retención de agua y medidas de conservación. En la década que ha pasado el proyecto ha ido avanzando y se ha conseguido involucrar a un gran número de actores, diferentes socios internacionales incluidos gobiernos nacionales no africanos y organizaciones internacionales, pero también empresas y sociedad civil, que han movilizado inversiones sustanciales para avanzar en la implementación de la Gran Muralla Verde. Teniendo en cuenta que este 2021 ha arrancado la Década por la Recuperación de Ecosistemas de Naciones Unidas, terminar la Gran Muralla Verde es, “una inspiración y una obligación”, siendo un reto por conseguir en los próximos diez años.

La frase:

Y nos despedimos con una frase del dramaturgo francés Moliere: “Los árboles que tienen las mejores frutas son aquellos que tardan en crecer.”

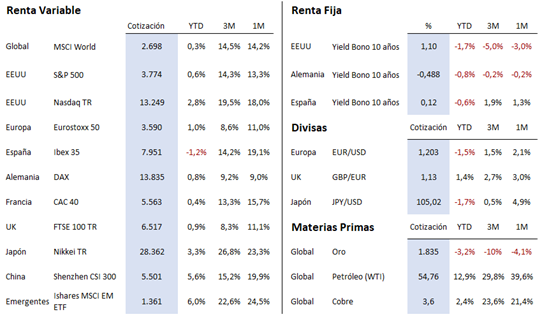

Resumen del comportamiento de principales activos en mercados financieros (02/02/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.