A vueltas con la inflación

La semana: 16 de febrero de 2021.

El crecimiento económico está repuntando a medida que el despliegue de la vacuna aumenta su velocidad, y esperamos ver un repunte de la inflación en los próximos meses, pero es probable que pudiera ser sólo un movimiento fugaz ya que gran parte de la subida de los precios de las materias primas y las importaciones se deba al efecto a la comparación de los precios actuales con la fuerte caída del año pasado en la primavera. El verdadero riesgo está en los efectos de la “potencial oleada” que pueda derivarse de la demanda contenida, una vez se supere la pandemia, y con unas condiciones de oferta bastante restringidas en ciertos sectores de actividad. Sin embargo, más a largo plazo no conviene perder de vista las cuatro fuerzas deflacionarias que han imperado en la última década, Globalización, Demografía, Disrupción Tecnológica, y Deuda, aunque con la primera en posible retroceso. Y tampoco conviene perder de vista el hecho de que el PIB en las economías desarrolladas está por debajo del potencial, e históricamente, generar inflación de forma sostenida requiere una demanda que supere la oferta en la economía, o «demasiado dinero persiguiendo muy pocos bienes”. Y en el entorno actual, de fuerte repunte en el precio de materias primas, en el arranque de esta semana el precio del petróleo sufrió un importante rebote motivado por el temporal de frío en Texas, principal estado petrolero americano, que está provocando problemas de suministro. Además de este tema puntual, el petróleo lleva una tendencia alcista por diferentes motivos: (i) grandes consumidores como China e India están recuperándose a mayor ritmo de lo esperado, (ii) la reducción en las inversiones de las petroleras y la menor producción de la OPEP han hecho que la oferta no se eleve al ritmo al que debería y (iii) previsiones positivas de que la economía mundial se recupere este 2021 gracias a la inmunización masiva con las vacunas. Por todo ello, en lo que va de año, el barril de Brent se ha revalorizado un 22%, y el de West Texas un 24%.

En EE. UU., parece ya obligado pasar página, al menos de momento, de la era Trump. El pasado sábado, el Senado de Estados Unidos absolvió a Donald Trump del cargo de incitación a la insurrección por el asalto al Capitolio. 57 de los 100 miembros de la Cámara alta (los 50 demócratas y 7 republicanos) votaron culpable, pero no alcanzaron la mayoría de dos tercios (67) necesaria para la condena. Nunca un juicio por impeachment había suscitado tanto respaldo entre los miembros del partido del acusado. Otros de los miembros del partido republicano que votaron a favor de Trump, lo hicieron por el sentido constitucional del impeachment, concebido para la destitución de presidentes en el cargo, pero aun así responsabilizan a Trump del ataque. El ejemplo más claro lo ofreció Mitch McConnell, líder de los republicanos en la Cámara alta. Tras votar “no culpable”, tomó la palabra para denunciar el “vergonzoso incumplimiento de su deber” por parte de Trump aquel día y añadió: “No hay duda de que el presidente es práctica y moralmente responsable de los acontecimientos”. Trump se ha convertido en el primer presidente en pasar dos veces por un procedimiento como este y el primero en hacerlo ya fuera de la Casa Blanca. “Esta ha sido otra fase de la mayor caza de brujas de nuestro país”, dijo Trump en un comunicado, tras terminar la votación.

En cuanto al Coronavirus, la evolución mejora en cuanto a número de positivos. Si en España a 31/01 la Incidencia acumulada de los últimos 14 días era de 865 casos por cada 100.000 habitantes, en algo más de dos semanas este dato ha caído más de la mitad, situándose el lunes en 417 casos por cada 100.000 habitantes. En el resto de los países de la Unión Europea en general los datos indican una estabilización en el número de contagiados. En el Reino Unido, Boris Johnson anuncia un “cauteloso pero irreversible avance” hacia el final del confinamiento. A pesar de estas buenas noticias, la Unión Europea no se relaja y lanzará esta semana un nuevo programa para estudiar mutaciones en el virus, en un intento por prepararse para la próxima generación de vacunas que podrían ser necesarias. Por otro lado, en España, el Ministerio de Consumo ha endurecido, con una nueva orden, los requisitos para la venta de mascarillas higiénicas y solo podrán ser comercializadas como tal las testadas en laboratorios acreditados que incluyan condiciones específicas de etiquetado, como información sobre su composición, el número de lavados, el periodo de uso recomendado, los datos de eficacia antes y después de los ciclos de lavado o las normas técnicas seguidas para su fabricación. Las mascarillas que no cumplan estos requisitos tienen un plazo de treinta días para adaptarse, fecha a partir de la cual no podrán venderse bajo esta denominación. Además, la orden regula otros aspectos como las mascarillas con una pieza transparente que permiten la lectura labial (reivindicación de logopedas y de colectivos de personas con problemas auditivos), las mascarillas para personas con discapacidad que deberán poseer unas características determinadas, las mascarillas infantiles o los filtros que se venden de forma separada que también deberán cumplir con unos requisitos mínimos.

Impacto:

La semana pasada la empresa de lujo textil Prada anunció la obtención de un nuevo préstamo a cinco años por valor de 90 Mll €. La característica que hace relevante esta noticia es que se trata de un préstamo cuyo pago de intereses está vinculado a la consecución de una serie de objetivos ligados al ahorro de materiales y reciclaje en la elaboración de las prendas, protección de la artesanía en las prendas de piel y calzado y ahorro de energía o utilización de energía menos contaminantes. Prada fue la primera empresa del sector lujo que obtuvo un préstamo con estas características, en 2019, siendo este el tercero que formaliza bajo esta modalidad. Fijar objetivos más allá de los financieros, que sean materiales para el desarrollo de la actividad de una compañía y que además sean medibles

El faro de los mercados:

La demanda casi insaciable de los inversores por activos de riesgo (la semana pasada asistimos, según datos de Bank of America, a la mayor entrada de la historia de flujos en fondos y ETFs de renta variable global con algo más de 58.000 Mll USD), no sólo se plasma en renta variable. En los mercados de crédito, los síntomas son también evidentes, reflejando un claro desequilibrio entre la oferta y la demanda, incluso en un período en el que muchas compañías han aprovechado para acudir al mercado en búsqueda de nueva financiación o refinanciar su deuda existente. En las semanas recientes, varias compañías han financiado el pago de dividendo a sus accionistas con la emisión de bonos de pago en especie (los denominados PIKs en lengua anglosajona), que es un tipo de bono que permite a sus emisores el pago de sus intereses en bonos adicionales en lugar de hacerlo en efectivo. Este tipo de operaciones suele ser un sello característico de mercados demasiado sobrecalentados. Según datos de LevFin Insights, en enero más del 53% de las fusiones y compras realizadas donde estuvieron involucradas compañías de high yield, se hicieron con compañías donde su nivel de deuda superaba en más de seis veces su flujo de caja operativo (EBITDA), un nivel que no se veía desde agosto de 2017. Por todo ello, creemos que uno de los principales activos a vigilar en los próximos meses, será el comportamiento de la deuda soberana, ya que un repunte en sus tasas de rentabilidad (la del bono a diez años americano ha subido 0,40% en los últimos tres meses hasta el 1,25% anual), como consecuencia de temores de un repunte en inflación, podría tener un peligroso efecto en cadena sobre los mercados de crédito bastante difícil de medir. Y por ende también sobre la renta variable. Por el momento, el mercado sigue confiando en que los bancos centrales tienen todo bajo control. La diferencia entre el mercado de crédito de compañías con baja calidad financiera y la renta variable es el tamaño de la puerta de salida: en el caso del primero es de tamaño infinitamente más reducido que el segundo. Por ello, en el entorno actual, nuestra recomendación en activos de riesgo es favorecer la renta variable frente a los bonos de alto rendimiento ó high yield, aún conscientes que en este segmento puede haber compañías muy beneficias por el repunte de inflación.

La noticia amable:

La superficie de cultivos ecológicos ha crecido un 46% en la Unión Europea entre 2012 y 2019, hasta los 13,8 millones de hectáreas unas cifras que consolidan el liderazgo español en cultivos ecológicos. España tenía registradas en 2019 un total de 2,35 millones de hectáreas de agricultura ecológica (17,1% del total de la UE), por lo que se consolida como líder comunitario en cultivos ecológicos, nos sigue de cerca Francia que en 2019 tenía 2,24 millones de hectáreas (16.2%), Italia contaba con 1,99 millones de hectáreas (14,5%). Así se desprende de la última estadística de agricultura ecológica que acaba de publicar la Oficina Europea de Estadística (Eurostat, datos correspondientes al ejercicio 2019). Atendiendo al porcentaje de las producciones ecológicas respecto a la superficie total de siembra el orden de los países cambia radicalmente. Así la mayor proporción de superficie ecológica en 2019 corresponde a Austria, con el 25,3% de su área agrícola total; Estonia, con el 22,3%; y Suecia, con el 20,4%. Suecia también tuvo la mayor cuota de producción ecológica de hortalizas frescas. En relación con la ganadería, Eurostat muestra en 2019 incrementos notables en algunos países, sobre todo de bovino y ovino. En la mayoría de los Estados miembros de la UE, los cerdos criados de forma ecológica representaban sólo una pequeña parte de la cabaña porcina total. Los gestores de las explotaciones agrícolas ecológicas tienden a ser más jóvenes. La proporción de directores de explotaciones agrícolas menores de 40 años en 2016 es dos veces mayor en las explotaciones ecológicas que en las no ecológicas.

La frase:

Y nos despedimos con una frase de Thomas Fuller: “Nunca reconoceremos el valor del agua hasta que el pozo esté seco.”

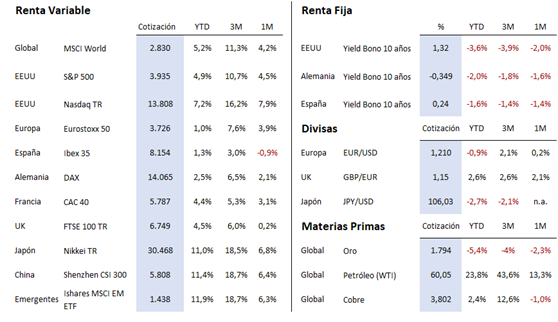

Resumen del comportamiento de principales activos en mercados financieros (16/02/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.