¿Vuelven los vigilantes de los bonos?

La semana: 02 de febrero de 2021

En los últimos días de febrero el mercado financiero estuvo revuelto por el temor de los inversores a la inflación y la posibilidad de una retirada de estímulos de los principales bancos centrales. De esta manera, los precios de los bonos de renta fija cayeron (y sus tipos de interés subieron), contagiando el susto a las bolsas. Con el inicio del mes de marzo ha vuelto la tranquilidad, los precios de los bonos estadounidenses y europeos se han recuperado levemente, lo que ha llevado a importantes subidas en las principales bolsas mundiales. A pesar de esta momentánea tranquilidad habrá que estar atentos cómo se comporta la renta fija, porque en ciertas ocasiones puede tener movimientos importantes como sucede con la renta variable. Solo hay que recordar que en 2013 el bono americano a diez años pasó del 1,5% al 3% en cinco meses, o a la inversa en 2020, que pasó de niveles de 1,9% a 0,5% durante el primer trimestre del año con la llegada de la pandemia.

Y en pleno auge de los temores a inflación, estos días arranca el debate del proyecto de ley para aprobar un plan de estímulo de 1,9 Billones USD en ayudas directas a los norteamericanos en forma de pago directo de 1.400 USD o dotación al fondo de desempleo. La Reserva Federal (Fed) parece más relajada y considera que las rentabilidades más altas en los bonos y una curva más pronunciada son un signo positivo. Si bien el presidente Powell prometió esta semana que la Fed continuaría con sus importantes compras de bonos, veía los rendimientos más altos como una declaración de confianza por parte de los mercados de que tendremos una recuperación sólida. Cualquier cambio en la comunicación de la Fed en el sentido de limitar las compras de activos dará luz verde para que las rentabilidades de los activos aumenten aún más. En Europa, el BCE parece más preocupado por la reciente subida de los tipos de interés, y podría aumentar el ritmo de sus compras de bonos para evitar que los rendimientos de la deuda pública sigan aumentando. En consecuencia, el BCE estará claramente más inclinado a «flexibilizar» su actitud en comparación con la Fed, ya que ésta última podría enfrentarse a un mayor repunte de inflación.

El rally de las criptomonedas está acaparando la atención de las autoridades. La secretaria del Tesoro del Estados Unidos, Janet Yellen, aseguró la semana pasada que el bitcoin sigue sin establecerse como método de pago y es «una manera extremadamente ineficiente de llevar a cabo transacciones», después de que la criptomoneda se disparara las pasadas semanas y haya sido adoptada por empresas como Tesla para ciertas operaciones. En un evento del The New York Times, Yellen consideró que «la cantidad de energía que se consume al procesar transacciones» con bitcoin es «asombrosa». No obstante, Yellen se mostró a favor de seguir explorando la posibilidad de un «dólar digital», mantenido por la Reserva Federal y basado en la tecnología blockchain como el resto de las criptomonedas. En su opinión, un dólar digital podría ser «más rápido, seguro y barato para realizar pagos». Yellen dijo que se deben aclarar dudas sobre el impacto que tendría en el sistema bancario, ya que podría suponer la salida de depósitos de entidades tradicionales hacia la Reserva Federal y tal vez lo más adecuado es que el banco central sea solo un mayorista de este tipo de método de pago digital. Asimismo, recordó que es necesario resolver cuestiones sobre la estabilidad del sistema financiero y de la lucha contra la evasión fiscal y el blanqueo de capitales. En lo que va de año el bitcoin ha superado la barrera de los 58.000 dólares y se ha apreciado más de un 80% gracias, entre otras cosas, a que Tesla decidió invertir.

En España, los datos negativos en el mercado laboral del mes de febrero muestran el agravamiento de la crisis a lo largo del mes, sobre todo en las primeras semanas, cuando las restricciones todavía eran muy severas. El número de parados en España aumentó en febrero en 44.436 personas. Además, 91.500 trabajadores se han añadido al ERTE. Febrero es un mes tradicionalmente positivo en cuanto a cifras de desempleo, por lo que estos datos suponen los peores datos en los últimos años, mostrando la situación límite en la que se encuentran muchas empresas en España. El número total de desempleados se sitúa ligeramente por encima de los 4 millones de parados, mientras que el número de trabajadores en ERTE es de 899.383 personas, situándose la cifra acumulada de parados y trabajadores en ERTE en torno a los 4,9 millones de personas.

En el plano normativo, el parlamento y el Consejo europeos aprobaron la directiva que reforma MiFID II, conocida como quick fix, que pretende reducir la complejidad regulatoria y ayudar a la recuperación económica. La directiva modifica aspectos importantes de MiFID II, eliminando las obligaciones de unbundling (separación de costes de ejecución y análisis) en compañías cuya capitalización bursátil no haya sido superior a los 1.000 millones de euros en los treinta y seis meses anteriores, eximiendo durante el plazo de dos años de la obligación de publicar datos sobre la calidad de la ejecución de operaciones y los centros de ejecución de órdenes, relajando o flexibilizando algunas obligaciones de información, etc. aunque también fija nuevas obligaciones como la necesidad de comunicar a los clientes, en caso de recomendaciones simultáneas de compra y venta, si los beneficios del cambio son superiores a los costes. La directiva, que entró en vigor el 27 de febrero, debe ser transpuesta antes del 28 de noviembre de 2021 y comenzar a aplicarse a partir del 28 de febrero de 2022.

Impacto:

El grupo asegurador Aviva, de procedencia británica y alcance global ha dado un paso más en su política de neutralidad en carbono (recordemos que la neutralidad en carbono supone que todo el CO2 emitido sea absorbido por la naturaleza, compensado o retirado) establecida en 2016, han añadido un objetivo más ambicioso: ser neutral en carbono no sólo en su actividad, sino en la de sus clientes. Así, han puesto objetivos en Scope 1, Scope 2 y Scope 3 a cumplir en 2040. Además, ha incrementado sus compromisos de reducción de la exposición a carbón tanto en la pata inversora como en la aseguradora. Cada día son más las empresas que se comprometen a ser neutrales en carbono en las actividades relacionadas directamente con el desarrollo de su actividad (Scope 1). El reto radica en conseguir la neutralidad en toda la cadena de valor, es decir, abarcar las emisiones de la generación o compra de la energía necesaria para el desarrollo de su actividad (Scope 2) y todas aquellas emisiones indirectas derivadas del resto de cadena de valor, incluida la energía consumida por los clientes como consecuencia del uso de los productos fabricados o servicios ofrecidos (Scope 3). Sin duda una buena iniciativa a la que otras entidades no tardarán en sumarse.

El faro de los mercados:

En los años 80 se empezó a hablar de los “vigilantes de los bonos” como los vigilantes de la economía. Se comentaba que, si los autoridades monetarias y autoridades fiscales no regulaban correctamente la economía, los inversores en bonos lo harían. De tal forma que si un banco central, por ejemplo, se quedaba rezagado en sus políticas monetarias, los vigilantes le obligaban a actuar a través de presiones en los precios de mercado de los bonos. Hemos estado unos largos años, sin escuchar de ellos, en un escenario de inflaciones bajas. Pero en las últimas semanas los inversores han comenzado a tomar consciencia de que los bajos niveles de tipos de interés e inflación podrían no ser para siempre. Las expectativas de inflación siguen subiendo, y aunque eso podrían ser buenas noticias en general ya que son consecuencia de una esperada aceleración en el crecimiento de la actividad económica, en los mercados financieros su interpretación dependerá de la intensidad del repunte, de su duración y de la actitud de los bancos centrales. Y esto en parte es consecuencia de haber vivido en un escenario donde el escenario de tipos es tan bajo, que pequeñas variaciones en los tipos podrían generar importantes procesos de reajuste de precios de los activos. Procesos de movimientos rápidos en tipos de interés ya los hemos vivido, y siempre son sinónimo de volatilidad e inestabilidad en la renta variable. Y la pregunta que se hacen muchos ¿volverán los vigilantes de los bonos ante la actitud de los bancos centrales y de gobiernos ante el repunte de inflación? Lo veremos

La noticia amable:

El almacenamiento es clave para impulsar las energías renovables. Hasta el momento, este problema “lastraba” el potencial de energías como la eólica o la solar. Pero, en España hay un plan ambicioso diseñado por el Ministerio de Transición Ecológica para acelerar este cambio y se llama Estrategia de Almacenamiento Energético, que contiene 10 líneas de acción y 66 medidas. El desarrollo de un sistema eficiente y amplio de almacenamiento energético cambiará nuestro sistema eléctrico a más estable y seguro, ahorrará dinero a consumidores, y hará que respiremos un aire más limpio. Los días con mucho sol o mucho viento nos servirán para producir mucho y utilizar ese superávit almacenado en otros momentos del día, o cuando los días sean nublados o estén en calma, en función de la tecnología de almacenamiento que se utilice. Hay que tener en cuenta también: el almacenamiento está creando nuevos modelos de negocio, nuevas expectativas de progreso y desarrollo. Generando una cadena de valor, y cada eslabón es una oportunidad para crear empleo, oportunidades y futuro.

La frase:

Y nos despedimos con una frase del poeta estadounidense Robert Hass: “La repetición nos hace sentir seguros y el cambio nos hace sentir libres”

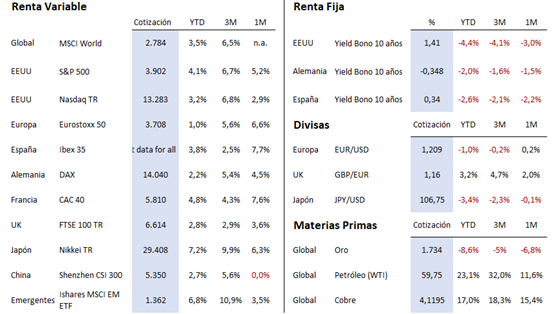

Resumen del comportamiento de principales activos en mercados financieros (02/03/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.