Correcciones en las tecnológicas y en áreas de crecimiento

La semana: 09 de marzo de 2021

EE. UU. y China. O China y EE. UU. El pasado fin de semana el Senado norteamericano aprobaba un nuevo plan de estímulo por importe de 1,9 trn USD (en terminología anglosajona) destinado fundamentalmente a ayudar a consumidores, empresas y administraciones públicas. Un plan que ha generado unas cuantas críticas, por las dudas que genera la oportunidad de este en el momento actual. Mientras tanto en China su presidente, Xi Jinping, actualizaba un nuevo plan quinquenal, más enfocado hacia la calidad y no tanto hacia la cantidad del crecimiento. De hecho, las expectativas de crecimiento para 2021 las situó en el 6%, algo que decepcionó bastante al mercado teniendo en cuenta la moderada tasa de crecimiento registrada en 2020. Parecen dos actitudes contrapuestas para el medio plazo, con EE. UU. más en la línea de echar más leña al fuego, mientras que China anda más por la labor de evitar un riesgo de sobrecalentamiento de su economía. Y todo esto en un período en el que los mercados debaten acerca del riesgo de inflación a medio y largo plazo. La rentabilidad del bono soberano a diez años norteamericano se elevó hasta niveles del 1,6% a comienzos de esta semana, lo que aceleró la corrección de las compañías tecnológicas tanto en EE. UU. como en Asia. El índice tecnológico Nasdaq está entre los que mayor corrección acumulan en el año (-7%) y lo mismo sucede con la Bolsa china (-5%), mientras que sectores denostados hace unos meses como el financiero o energía están liderando las ganancias. Sin duda, la inflación va a ser el tema que acaparará la atención en el corto y medio plazo, con unos bancos centrales tratando de apaciguar los temores de los inversores en este frente. Sin embargo, no conviene perder la referencia que el fuerte repunte en la rentabilidad del bono a diez años norteamericano significa tan sólo volver a los niveles del período pre-Covid. Si bien es cierto que por entonces el tipo de interés de intervención estaba en el 1,5% mientras que ahora está en el 0%.

En el plano del Covid las noticias a nivel global siguen mejorando. El ritmo de la vacunación en la UE se aceleró (un poco) durante las últimas semanas, de 1/4 de las dosis diarias vs Reino Unido hace un mes a la mitad de hoy en día. Aún no es lo suficientemente bueno, pero se espera que la reducción de la escasez de suministro y las nuevas reglas sobre restricciones de dosis por edad acelere la tendencia. En Europa continental tan pronto como lleguen las dosis adicionales de Pfizer este próximo mes de abril y sumando a la más que presumible incorporación de la vacuna de Johnson&Johnson a principios de junio, la Unión Europea tendrá entonces la capacidad para vacunar a 80-100 millones de personas por mes, alrededor del 18-22% de la población con una sola dosis. Si examinamos el caso israelí llegamos a la conclusión de que entre el 35 y el 37% de la población necesita ser vacunada antes de que se vea un gran avance. Es muy posible que en Europa copiemos la estrategia del Reino Unido y optemos por un solo pinchazo al mayor número posible de personas antes que lograr la inmunización completa de cada individuo. No cabe duda de que cuantas más personas estén vacunadas, más rápido podremos alcanzar el umbral para la inmunidad de rebaño. El Reino Unido alcanzará pronto este punto de referencia, mientras que Estados Unidos y los países eficientes de la UE alcanzarán este punto de referencia a finales de abril o principios de mayo, si sumamos la población que de alguna medida ha pasado la enfermedad y mantiene anticuerpos y la gente que se ha vacunado. Es importante destacar que la inmunidad sostenida no es el único valor de una vacuna o la única manera en que podría ayudarnos a volver a una vida más normal. Si se logra una alta cobertura en los que corren mayor riesgo, podríamos lograr un estado en el que el virus siga circulando, pero el peaje en el sistema de salud y el número de mortalidad se reduzca drásticamente.

En el plano regulatorio, el 10 de marzo entra en vigor el Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, más conocido como Reglamento de Divulgación, que obligará a las entidades financieras a facilitar información sobre su política de integración de riesgos de sostenibilidad en el proceso de toma de decisiones de inversión, la coherencia de la política de remuneraciones con esta política de integración o sobre si consideran o no las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad. Asimismo, obligará a decir si estas incidencias adversas se tienen en cuenta a nivel de cada producto y a informar cuando un producto promocione características medioambientales o sociales o tenga como objetivo inversiones sostenibles. La entrada en vigor del Reglamento de Divulgación se producirá sin que la Comisión Europea haya aprobado aún el borrador de normas técnicas de regulación que desarrollará el mismo, si bien en los últimos días, tanto la CNMV como las autoridades europeas de supervisión han realizado comunicaciones aclaratorias sobre la aplicación de este reglamento que armonizará la información relativa a sostenibilidad en el sector financiero e implicará grandes cambios en el sector en los próximos años.

Impacto:

China, el país originario del coronavirus, registró un crecimiento económico del 2,3% en 2020. A diferencia de otras potencias que cerraron en rojo. Pero esta expansión la logró a un alto costo para el medioambiente. Elevó en 1,5% sus emisiones durante 2020, a pesar del confinamiento. El régimen chino se afianzó en las industrias pesadas más contaminantes para impulsar su detenida economía, como la producción de acero, cemento y aluminio. Sectores que demandan un alto consumo de electricidad y son altamente degradantes del aire. Este incremento en las emisiones de China también sucedió, mientras su presidente Xi Jinping señalaba ante la Asamblea de la ONU en septiembre 2020, que su país fortalecería su objetivo climático para 2030. Y adelantaría su objetivo en lograr la neutralidad de carbono antes de 2060. A nivel global tampoco se redujeron las emisiones.

¿Elementos para ser optimistas? Si queremos alcanzar el objetivo de mantener el calentamiento en 1,5 °C, y convertirnos en neutrales en carbono para 2050, hay que aplanar la curva de crecimiento de las emisiones en los próximos cinco años, el de China y de otras grandes economías. Y luego deberíamos empezar a ver caídas de un seis por ciento anual hasta 2050 para alcanzar la neutralidad. La buena noticia es que una cantidad creciente de países se han comprometido con ello. Hasta ahora el 50% de los emisores globales incluidos China, la Unión Europea y Japón y Corea del Sur, y también el 50% del PIB mundial están detrás de esto. A lo que hay que añadir que Estados Unidos con el gobierno de Joe Biden tiene el mismo objetivo, eso significaría que la mayoría de los emisores y de la economía global estaría en sintonía con ese objetivo.

El faro de los mercados:

En nuestro comité mensual de inversiones, el debate de inflación se ha puesto sobre la mesa. Y por el momento, nuestra opinión, y aunque habrá que monitorizarlo muy de cerca en los próximos meses, es que nos podríamos enfrentar a un repunte de carácter temporal. Los bancos centrales están sobre aviso, y creemos que cualquier movimiento al alza en la parte larga de la curva de tipos de interés, derivaría en nuevas actuaciones con el objetivo de devolver la tranquilidad. No hay que descartar nuevos movimientos al alza en los tipos, más teniendo en cuenta las previsiones de crecimiento nominal de la economía norteamericana en la banda del 6-8% para este año. Pero tanto o más que la amplitud del movimiento en sí mismo, a los inversores les preocupa la velocidad de este y que se produzca de forma ordenada y controlada. Y creemos que así será teniendo en cuenta el papel de los bancos centrales. Ya dijimos a finales del año pasado que el año que comenzaba vendría cargado de volatilidad. Por ello, nuestra recomendación es aprovechar las oportunidades que se pueden estar generando en ciertos sectores, como tecnológicas o energías renovables (con el sector de energía solar registrando correcciones entre 20-30% a nivel global) o incluso por áreas geográficas como Asia o China, ya que seguimos pensando que a largo sus fundamentales superan a los del mercado. Y en la parte de renta fija, seguimos recomendando reducir duración en las carteras o incorporar activos con una cierta descorrelación con la renta fija más tradicional y un alto componente de sostenibilidad.

La noticia amable:

El Papa Francisco ha realizado la primera visita de un pontífice a Irak en 2.000 años, para acercarse a la castigada comunidad cristiana del país, donde se congregan 300.000 fieles y en peligro de extinción. Llegó el viernes 05 de marzo a la capital, Bagdad, para una visita de 3 días. El pontífice ha asegurado que para él “era un deber” visitar Irak, una “tierra martirizada”. Fue recibido por el primer ministro de Irak, Mustafa al Kazemi, con una ceremonia de bienvenida discreta donde se han presentado las delegaciones de ambos estados. En el primer acto oficial que ha sido una reunión con el presidente, Barham Saleh, ha pronunciado un discurso ante las autoridades, en el que ha asegurado que “ha esperado durante mucho tiempo” este viaje, “la cuna de la civilización”, y en el que ha denunciado las barbaridades del grupo yihadista Estado Islámico. Ha pedido también a Bagdad que “luche contra la corrupción, el abuso de poder y la ilegalidad”. Este sábado fue el punto álgido de la visita, ya que el Papa Francisco se reunió con el principal líder religioso chiita, el ayatolá Ali Al Sistani, una de las figuras más poderosas del islam. El Papa Francisco le agradeció ”que levantase la voz en defensa de los más débiles y perseguidos”. En un ambiente festivo y ante 10.000 personas el Papa Francisco se ha despedido de Irak celebrando una misa multitudinaria en el Estadio Hariri de Erbil, capital del Kurdistán iraquí, donde ha dado esperanzas a la comunidad cristiana en el país y ha dado gracias a la sociedad iraquí y a los cristianos por su acogida.

La frase:

Y nos despedimos con una frase del escritor uruguayo Eduardo Galeano: “Hay un único lugar donde ayer y hoy se encuentran y se reconocen y se abrazan. Ese lugar es mañana.”

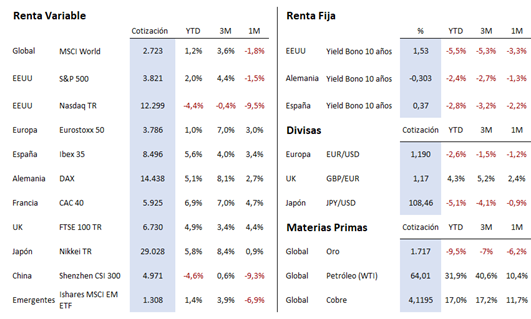

Resumen del comportamiento de principales activos en mercados financieros (09/03/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.