Todo resultado tiene su causa y todo dilema su solución

La semana: 16 de marzo de 2021

El pasado viernes, el presidente de EE. UU., Joe Biden, firmó un nuevo paquete de estímulos. Se trata del tercer plan de rescate y en total suman 5 billones USD de ayuda desde el inicio de la pandemia. El objetivo siempre ha sido aliviar a la economía estadounidense y dar un impulso al consumo. Ante este anunció la OCDE amplió el crecimiento americano estimado en 2021 hasta +6,5% desde 3,2% anterior. Creemos que no será el último plan de estímulo, ya que se quiere aprobar otro para finales de año, esta vez centrado en aumentar la productividad. Se quiere apoyar en sectores que tradicionalmente han tenido un impacto en productividad como pueden ser la industria o las infraestructuras. Estos paquetes de estímulo serán seguidos de una reforma tributaria que, como lo ha prometido Biden, aumentará la carga fiscal de las empresas y las personas, se producirá una transferencia indirecta hacia los sectores con mayor propensión a consumir como son las clases medias.

En lo que a la pandemia se refiere, esta semana se ha producido un parón en la vacunación contra el COVID en Europa con la vacuna de AstraZeneca. Tras detectar varios casos de trombos en personas vacunadas con este medicamento, Dinamarca, Noruega, Islandia, Países Bajos e Irlanda suspendieron la administración del fármaco. España, Alemania, Francia e Italia se han sumado este lunes a esta suspensión hasta que la Agencia Europea del Medicamento manifieste su opinión. El organismo europeo dictará una resolución el jueves, aunque insiste en que los beneficios de la vacuna superan sus riesgos. La Agencia Europea del medicamento y la Organización Mundial de la Salud (OMS) insistía que los casos de una variedad de trombosis detectado eran muy pocos y no estaba probada la relación causal. De hecho, hasta el 10 de marzo, solo se habían notificado 30 casos de episodios tromboembólicos tras administrar cerca de cinco millones de dosis en la UE. “Ningún medicamento es 100% seguro, pero hay que tener en cuenta los beneficios de vacunar a la población contra una enfermedad que sabemos que está matando a millones de personas en todo el mundo”, ha apuntado Soumya Swaminathan, jefa de científicos de la OMS.

El jueves pasado tuvo lugar la reunión del BCE, que cumplió con las expectativas del mercado al anunciar que acelerará significativamente las compras de deuda del Programa de estímulos por la pandemia en el próximo trimestre para frenar los recientes repuntes de rentabilidades de los bonos. Además, mantiene sin cambios el resto de las herramientas de política monetaria. El BCE también mejora ligeramente las perspectivas de crecimiento del PIB en 2021 al +4% vs el 5% de caída en 2020, y para 2022 una previsión de un +4,1% y en 2023 previsión del +2,1%. En lo que respecta a inflación el BCE espera una inflación para 2021 del +1,5%, sobre todo por el lado de la subida del precio del crudo. La presidenta del BCE Christine Lagarde puso especial énfasis en que la inflación será transitoria en Europa y que las previsiones siguen estando muy por debajo del objetivo del BCE del 2%.

Siguiendo en Europa, el próximo 16 de septiembre se celebran elecciones generales en Alemania y, después de 16 años como Canciller federal de Alemania, Angela Merkel no estará en esos comicios. No solo por la importancia de Alemania en Europa, sino por el importante liderazgo que ha generado Merkel para la Unión Europea, estas elecciones marcarán el devenir del proyecto europeo. Previo a estas elecciones generales, habrá seis comicios regionales en el país y este pasado domingo ya se han realizado dos, en Baden-Württemberg y Renania-Palatinado. En ambas regiones, el partido al que pertenece Merkel, la Unión Cristianodemócrata (CDU), ha sufrido dos varapalos importantes. Además de temas regionales, entre los motivos de estos malos resultados del CDU están: (i) la crítica a la gestión de la pandemia en la ola que comenzó en septiembre, (ii) casos de corrupción de parlamentarios y (iii) la incertidumbre sobre el candidato a la cancillería para las elecciones de septiembre.

El gobierno incluyó en el Real Decreto-ley 5/2021, de 12 de marzo, un nuevo artículo de la ley del mercado de valores que permitirá a la CNMV regular la publicidad y someter a un escrutinio previo cualquier campaña de criptoactivos, aunque se trate de entidades que no actúen bajo su supervisión directa, que en la actualidad se encuentran fuera del perímetro de la regulación financiera. En paralelo, se sigue negociando el reglamento europeo denominado MiCA que regulará este tipo de activos y que es muy esperado por bancos, entidades de pago y empresas de servicios de inversión ya que, según la propuesta de reglamento que se presentó en el mes de septiembre, este tipo de entidades podrán comercializar determinados tipos de criptoactivos sin necesidad de solicitar una autorización adicional, ya que se les presupone que cuentan con los requisitos necesarios, al poseer ya autorización y experiencia previa en la comercialización de otro tipo de activos.

Impacto:

PwC elabora anualmente una encuesta a 5.000 Consejeros Delegados (CEOs) de 100 países (Annual Global CEO Survey), con un amplio rango en cuanto a los ingresos de las compañías. El resultado de la última encuesta revela que los CEOs de las compañías no perciben como un riesgo para su negocio el cambio climático, y por tanto no lo tienen en cuenta en su política de riesgos. En el top de lo que consideran los CEOs que supone un mayor riesgo para sus negocios están las pandemias y crisis sanitaria, los ciber ataques y la sobrerregulación. Solo el 30% de los CEOs consideran el cambio climático como un potencial riesgo, con un ligero incremento sobre la encuesta de 2020 que supuso el 24% Aunque los CEOs de la encuesta infravaloran los riesgos del cambio climático, sí que consideran la necesidad de mejorar su medición y reporte en relación con la sostenibilidad del medio ambiente.

La conclusión de Bob Moritz, presidente de PwC es clara: “Para dirigir los grandes retos que encaramos en el mundo actual, necesitamos cambiar los incentivos que dirigen la toma de decisiones. Esto requiere que los mercados financieros tomen una visión más amplia, más allá del mero retorno financiero y el corto plazo. Es crucial una mejora en los reportes de las empresas sobre información no financiera. Así los distintos grupos de interés pueden ver como las compañías además de responder a sus objetivos financieros están creando valor a la sociedad y al planeta.” En nuestra opinión, las grandes corporaciones son conscientes del gran riesgo que supone para sus actividades económicas el cambio climático, en parte porque cuentan con los medios para medirlo. Sin embargo, las pymes infraestiman este riesgo, y hay que tener en cuenta que supone entre el 50% y el 60% del PIB de la OCDE. Para el cumplimiento de la Agenda 2030 es necesario que se establezcan más políticas que incentivos a las pymes a considerar el cambio climático como un riesgo prioritario.

El faro de los mercados:

Las expectativas de inflación se mantienen elevadas, pese a los datos de inflación de febrero. Las rentabilidades de los bonos en EE. UU. corrigieron ligeramente para volver a repuntar. Mientras tanto la renta variable norteamericana se mantiene flirteando con los máximos históricos. Sin embargo, bajo esta aparente calma no conviene perder de vista lo que está sucediendo con la volatilidad. Una volatilidad que se ha reducido de forma importante en renta variable, pero no así en la renta fija. Y eso es algo que no termina de encajar. Es más, la fuerte caída en volatilidad de la renta variable sugeriría haber registrado mayores niveles de apreciación en los grandes índices norteamericanos. Sin duda, los mercados, en el corto plazo, están muy pendientes de cualquier señal que pueda llegar de los bancos centrales, y mucho más concretamente de la Reserva Federal en EE. UU. Los mercados empiezan a descontar una vuelta de la política monetaria más restrictiva ya a finales de 2022 o comienzos del 2023, Históricamente cuando el discurso de la Reserva Federal apunta a terminar con los estímulos es la antesala de la primera subida de tipos que suele llegar 12 meses después. La Reserva Federal tiene la palabra este miércoles 17 de marzo. A ver qué sucede. Mientras tanto, la tendencia es nuestra amiga.

La noticia amable:

El enviado especial estadounidense para el clima, John Kerry, y el vicepresidente de la Comisión para el Pacto Verde Europeo, Frans Timmermans, se han reunido en Bruselas para tratar “la acción climática transatlántica” y preparar la COP26 (Conferencia del cambio climático) del próximo otoño. Estados Unidos y la UE están más que dispuestos a intensificar la cooperación. A estas alturas, si todos hiciéramos lo que aparece en el Acuerdo de París, todavía habría un calentamiento de, quizá, 3,7 grados o más. Y no se está haciendo todo lo que se propuso hacer en París. Así que este es el momento para que los países, los gobiernos, las empresas y la gente, se unan y hagan el trabajo. El enviado especial estadounidense cree también que ya están disponibles “muchas de las tecnologías” necesarias y que “muchas empresas están trabajando muy duro para desarrollar las tecnologías que sabemos que necesitamos”. Esta reunión de Kerry con la UE es tan sólo una de las múltiples paradas del viaje que está realizando el mandatario estadounidense para evidenciar diplomáticamente que Estados Unidos, el segundo mayor contaminador a nivel mundial actualmente y el máximo responsable histórico de las emisiones de efecto invernadero, ha cambiado su visión política sobre el cambio climático. De hecho, también se ha reunido con Boris Johnson y Alok Sharma, que son respectivamente el primer ministro del Reino Unido y el presidente de la próxima cumbre del clima COP26, que se celebrará en la ciudad escocesa de Glasgow. También se reunió con la ministra española para la Transición Ecológica, Teresa Ribera, y analizaron las prioridades de ambos países de cara a la Cumbre del Clima.

La frase:

Y nos despedimos con una frase del japonés Robert Kiyosaki : “Aprendemos cayéndonos. Si nunca nos caemos, nunca andaremos”

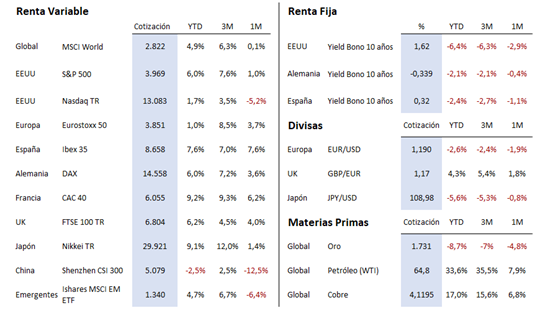

Resumen del comportamiento de principales activos en mercados financieros (16/03/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.