Para mejorar hay que cambiar cosas

La semana: 27 de abril de 2021

Lamentablemente, esta semana es noticia la India, como segundo país del mundo más afectado por el coronavirus con más de 17 millones de casos. Durante la última semana, se han detectado más de 300.000 contagios cada día. La relajación en las restricciones, y la aparición de una nueva mutación del virus más contagiosa, han vuelto a descontrolar la pandemia en todo el país. Las autoridades indias han informado sobre la falta de recursos y material médico para atender a los millones de afectados. En varios hospitales del país, decenas de personas han muerto por la falta de oxígeno. Los centros médicos están desbordados. Ante esta crisis sanitaria, Estados Unidos, el Reino Unido y la Unión Europea han anunciado que enviarán asistencia médica a la India para ayudar a controlar la epidemia. Según las cifras oficiales, ya han muerto más de 195.000 personas en la India, lo que sitúa la tasa de mortalidad en el 1,13%. Más de 14 millones de pacientes han superado la enfermedad y 42 millones de personas han recibido al menos la primera dosis de la vacuna. India tiene más de 1.390 millones de habitantes (casi una quinta parte de la población mundial). Varios países ya han prohibido los vuelos directos con la India, aunque en Europa ya se han detectado varios casos de la nueva variante del virus.

En EE. UU., el presidente, Joe Biden, está tratando de elevar la tasa del impuesto de sociedades del 21% al 28% e introducir un impuesto mínimo global de sociedades. Este plan fiscal aumentaría igualmente la tasa del impuesto federal sobre la renta del 37% a la tasa anterior a Trump del 39,6%. El funcionamiento del impuesto mínimo global implicaría que, si una empresa con sede en los Estados Unidos y sujeta al nuevo tipo mínimo del impuesto de sociedades mundial del 21% que reporta todos sus beneficios en Irlanda, donde el tipo del impuesto de sociedades es del 12,5%, se le aplicarían impuestos adicionales en EE. UU. equivalentes al 8,5% de sus beneficios, es decir, por la diferencia de impuestos entre Irlanda y EE. UU. La tasa actual del impuesto de sociedades en los Estados Unidos es del 21%, frente al 19% en el Reino Unido y el 12,5% en Irlanda, una de las más bajas entre las naciones de la UE. La intención es llegar a un acuerdo para reformar el sistema fiscal mundial en la cumbre de ministros de Finanzas del G20 de julio. De conseguir sacar adelante esta propuesta, un tipo mínimo mundial del impuesto de sociedades revolucionaría la fiscalidad internacional del capital. A raíz de la recesión del Covid-19, el endeudamiento público se ha disparado y exigirá más pronto que tarde a una subida de impuestos.

Continúa avanzando la temporada de resultados empresariales del 1T 2021. En EE. UU. el incremento del beneficio por acción (BPA) de las empresas que ya han publicado resultados está siendo del 34%, muy por encima de lo esperado. Una de las grandes compañías que ha publicado resultados esta semana ha sido Tesla, anotándose unos ingresos de 10.390 Mll USD entre enero y marzo, y un beneficio neto de 438 Mll USD. Además, la compañía presidida por Elon Musk entregó 184.877 vehículos en este primer trimestre, un 109% más que en el mismo periodo del año anterior. Estos buenos datos se deben principalmente a las ventas récord de vehículos, a la fuerte demanda registrada en países como China y a las ventas de créditos ambientales.

Mientras tanto, el índice tecnológico europeo lleva años viendo como las rentabilidades del índice tecnológico estadounidense Nasdaq son muy superiores. Este 2021 ha comenzado diferente y en lo que llevamos de año el índice europeo se ha revalorizado un 18% frente al 8,6% del estadounidense. Mientras que en el índice estadounidense las FAANGs tienen una exposición importante, en el índice europeo, compuesto por 36 compañías, existen dos compañías con una exposición elevada: (i) la holandesa ASML Holding NV que fabrica equipos para la producción de chips con una exposición del 32% y una revalorización en el año del 37%; y (ii) la alemana SAP dedicada al diseño de productos informáticos de gestión con una exposición del 15% y una revalorización en 2021 superior al 13%.

La Comisión Europea publicó la semana pasada la propuesta de reglamento de reglas armonizadas sobre inteligencia artificial, con la que se pretende fomentar la inversión, la creación y el uso de una inteligencia artificial “centrada en el ser humano, sostenible, segura, inclusiva y fiable”. Así, se establecen cuatro niveles de riesgo: inadmisible (su uso está prohibido al permitir la manipulación o el control del ser humano), alto riesgo (deberán cumplir estrictos requisitos antes de comercializarse, al afectar a infraestructuras críticas o poder discriminar a las personas), riesgo limitado (sistemas muy generales que deben garantizar la transparencia y tener unas medidas de seguridad mínimas, como los sistemas de conducción autónoma o los chatbots) y sin riesgo (no requieren medidas especiales y recogen el resto de usos de la inteligencia artificial: recreativos, relacionados con los videojuegos, aplicaciones, etc.). Además, la propuesta regula específicamente otros aspectos como la prohibición del uso de sistemas de reconocimiento facial en áreas públicas que permita la identificación biométrica por parte de las autoridades, salvo en determinadas excepciones, o la constitución de un Comité Europeo de Inteligencia Artificial. Pero todavía queda un largo recorrido hasta su aprobación.

Impacto:

La semana pasada tuvo lugar una cumbre del clima vía telemática, el primer examen de Biden para devolver a EE. UU. al liderazgo medioambiental, previo a COP26 en Glasgow (noviembre de 2021). Dicha cumbre contó con la asistencia de 40 líderes de todo el mundo, entre los que se encontraban el Papa Francisco, el secretario general de Naciones Unidas, António Guterres, y el rey saudí, Salmán bin Abdulaziz. Durante la conferencia, los países fueron estableciendo sus compromisos, aunque con poca homogeneidad ya que la base de partida era aleatoria eligiendo cada uno el año de partida que más le interesaba. El plan climático de Biden prevé una disminución de emisiones de 50-52% para el 2030 respecto a los niveles de 2005, y neto en emisiones en 2050. Por su parte la Unión Europea reducirá sus emisiones en al menos un 55% para el 2030, respecto sus niveles de 1990. Con el compromiso de convertirse en el primer continente neutral para 2050. China tiene como objetivo a largo plazo alcanzar un balance de emisiones netas cero para 2060, pero aún no ha elaborado un plan para sus emisiones en esta década, como lo exige el acuerdo climático de París de 2015. China limitará estrictamente el aumento en el consumo de carbón durante el plan quinquenal 2021-2025, y lo reducirá gradualmente en el plan quinquenal 2026-2030. Japón anunció un nuevo objetivo, una reducción de emisiones del 46% para el 2030, respecto a niveles de 2013. Pero, no se comprometió a reducir la financiación de carbón en el extranjero, siendo uno de los mayores financiadores de carbón del mundo. En definitiva, muchos objetivos, y poco detalle de cómo se realizará el proceso. Para alcanzar esos objetivos es necesario aumentar la inversión en I+D que permita desarrollar las tecnologías limpias alternativas.

El faro de los mercados:

Si hay algo que ha puesto de manifiesto la pandemia es el mayor intervencionismo de los poderes públicos en los diferentes ámbitos de la vida social y económica. ¿Se acuerdan qué hace unos meses hablábamos de la posible salida a Bolsa de Ant, el brazo financiero del gigante asiático Alibabá? Salida que quedó suspendida, tras que su dueño, mostrase algún desacuerdo con las autoridades chinas. Entonces se manejaban valoraciones superiores a los 300.000 Mll USD. Pues bien, ahora tras convertirse en un holding financiero y someterse a una regulación similar a la del sector bancario ya se barajan valoraciones que oscilan entre los 30-115.000 Mll USD. Mayor regulación o intervencionismo menor valoración. Así son los mercados financieros. El mayor intervencionismo público es un tema que daría para debatir muchas horas. En Europa el exceso de burocracia e intervencionismo ha lastrado el proceso de adquisición de vacunas. Pero la pandemia también ha puesto de manifiesto nuevas oportunidades. Y no solo nos referimos al tan anunciado plan de inversiones relacionado con el cambio climático. Nos referimos al cuello de botella que vive la industria de fabricación de semiconductores y que podría devolver un cierto protagonismo a esta industria en Europa. Muchos no sabrán que, en 1990, Europa tenía una cuota de mercado del 40% en la fabricación de semiconductores a nivel global. Ahora es sólo del 10%. Pero, la desglobalización podría situar a Europa con una cuota del 20% en el mercado mundial de semiconductores en 2030. Un objetivo ambicioso, pero una nueva oportunidad. Esperamos que se sepa aprovechar.

La noticia amable:

El pasado viernes celebramos el Día del Libro, una fecha internacional que se celebra en más de 100 países. El papel y el olor a tinta se asocian al placer de la lectura. Sin embargo, se están abriendo nuevas innovaciones que abriría una nueva experiencia sensorial como la utilización del papel mineral. Los beneficios de este material para fabricar libros y otros productos de papelería son múltiples, sobre todo a nivel ambiental. Y es que el papel mineral se produce con una combinación de carbonato cálcico (80%) y una pequeña cantidad de resinas no-tóxicas de polietileno (20%) que actúa como ligante, por lo que no se necesita utilizar en su fabricación ni árboles, ni agua, ni cloro, dado que el color natural del carbonato cálcico, uno de los minerales más abundantes del planeta, es blanco. Es 100% reciclable, ya que es reutilizable en fábrica. No mancha y es impermeable, siendo más resistente que el papel convencional. Actualmente, su principal uso son los libros infantiles. Otra opción para tener productos de papelería más ecológicos estaría en otra innovación técnica llamada Papel de Hierba, hecho de un 50% de fibra de hierbas secadas al sol y un 50% de fibra de madera. Su bajo impacto ambiental se consigue porque la hierba tiene que ser local, su proceso de fabricación requiere menos consumo de agua y de energía, además de prescindir de productos químicos. Sus actuales aplicaciones son envases de frutas y verduras, además de fabricación de cartón. En cualquier caso, es importante recordar que cualquier producto, material o modo de producción, debe perseguir nuestro objetivo como sociedad: el de las 3 R, en este orden, Reducir, Reutilizar y Reciclar.

La frase:

Y nos despedimos con una frase del economista John Maynard Keynes: “En los momentos de crisis, solo la imaginación es más importante que el conocimiento.”.

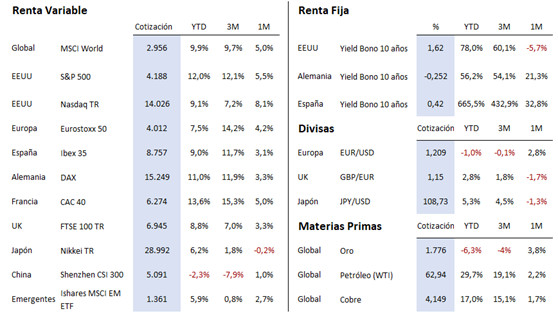

Resumen del comportamiento de principales activos en mercados financieros (27/04/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.