El valor de una idea radica en su uso

La semana: 29 de junio de 2021

La actual recuperación económica no tiene precedentes. Las previsiones que vamos conociendo en las últimas semanas están siendo mejores de lo que se esperaba. Es notable lo rápido que ha cambiado el consenso en solo seis meses. Este giro al alza de las expectativas se produce por diferentes factores. El primero es que los países se adaptaron mucho mejor de lo esperado a los confinamientos, las restricciones y el distanciamiento social en la segunda ola del virus que en la primera. El segundo es el enorme apoyo de los bancos centrales comprando deuda pública de los países. Además, ahora está en cuestión la austeridad fiscal a diferencia de la década de 2010, que lastró la recuperación y los aumentos de los impuestos serán más benignos que en la última crisis. El tercero tiene que ver con la capacidad de la ciencia para entregar vacunas efectivas que marcan el camino a la normalidad en los próximos años. Las nuevas variantes del virus que potencialmente limitan la efectividad de las vacunas es un problema que requerirá que nos vacunemos en los próximos años para mantener el recuerdo de nuestros linfocitos. También preocupa que el Banco Central Europeo o la Reserva Federal comiencen a endurecer la política monetaria demasiado pronto y que las tensiones comerciales, especialmente con China, puedan estallar de nuevo. Sin duda, un escenario que era poco previsible hace doce meses. Algo que los mercados de renta variable han agradecido y han puesto en precio.

Pero las inyecciones de liquidez se han traducido además en movimientos muy bruscos. Los precios de la madera están siendo una montaña rusa en los últimos meses. En 2019 la reducción de demanda provocó cierres de astilleros en Estados Unidos con inventarios en niveles máximos. Sin embargo, en 2020 el Covid originó un fuerte incremento de la demanda en reformas de viviendas y al no haber suficiente capacidad para absorber esta demanda, los precios comenzaron a subir vertiginosamente. En tan solo un año, desde marzo 2020 a abril 2021 (donde alcanzó su máximo de 1.500 dólares por tablón de 1.000 pies) se revalorizó un 440%. Desde entonces, su precio se ha desplomado hasta los 800 dólares, un 47% de caída en tan solo 3 meses. Esta caída se debe principalmente a la reducción de la presión en los compradores para cubrir sus necesidades.

Y como parte de esta rápida recuperación, los grandes bancos americanos han coincidido esta semana en anunciar importantes incrementos del dividendo, tan sólo una semana después de que la Reserva Federal Estadounidense levantara las restricciones a la retribución al accionista que pesaba sobre el sector debido a la crisis del coronavirus. Tras superar las pruebas de estrés, Morgan Stanley duplicará el dividendo trimestral e incrementará el importe del plan de recompra de acciones durante los próximos 12 meses. JPMorgan, Wells Fargo, Bank of America y Goldman Sachs también anunciaron importantes subidas del dividendo. Se estima que los principales bancos de EE. UU. podrían devolver más de 140.000 millones de dólares en dividendos. El mercado lleva varios meses anticipando un mejor escenario para la banca estadounidense, donde el S&P Banks lleva en el año un +28% vs 14,2% del S&P 500.

En el plano político europeo, terminada la segunda vuelta de las elecciones regionales francesas este domingo, la noticia estuvo en la abstención de más del 60%. El partido de extrema derecha de Marine Le Pen, Agrupación Nacional, no consiguió ningún Gobierno regional a diferencia de lo que se esperaba. La derrota ha sido atribuida por muchos analistas al denominado como «frente republicano», la alianza entre los bandos de izquierdas y derechas del país. El partido tradicional de derechas, ‘Los Republicanos’, fue el principal ganador tanto de la primera como de la segunda vuelta de las elecciones regionales. Los votos recibidos les permitieron continuar con el dominio de siete de las regiones. Paralelamente al triunfo conservador, la izquierda mantuvo el control en otras cinco regiones. El partido del actual presidente Emmanuel Macron, La República en Marcha (LREM), no logró ganar en ninguno de los territorios.

En España, el pasado viernes se publicó en el BOE el Real Decreto-ley 13/2021, por el que a partir del 26 de junio dejó de ser obligatorio el uso de mascarillas en exteriores siempre que se pueda mantener una distancia de seguridad de, al menos, un metro y medio entre personas no convivientes, lo que indirectamente obliga a llevar una encima por si fuese necesario usarla. Se mantiene, sin embargo, la obligatoriedad de uso en transportes públicos y espacios cerrados, eliminándose únicamente la restricción en espacios interiores de centros de servicios esenciales, como parques de bomberos, comisarías, etc., y para los residentes en residencias de personas mayores o con discapacidad; en ambos casos siempre que el 80% de la población del centro esté vacunada. Asimismo, se permitirá la normal afluencia de público a los estadios de fútbol y pabellones de baloncesto a partir de la próxima temporada.

Impacto:

El hidrógeno, es el elemento más simple y abundante de la naturaleza. La utilización del hidrógeno no es nueva. De hecho, su demanda como combustible se ha multiplicado por tres desde 1.975. La electrólisis es el proceso mediante el cual se separa el hidrógeno del oxígeno del agua mediante la electricidad. Tradicionalmente la electricidad empleada tenía como fuentes los combustibles fósiles, como el carbón o el gas natural, obteniéndose así el hidrógeno conocido como “gris”, y cuyas emisiones eran equivalente a las de Reino Unido e Indonesia juntos. Ahora sin embargo se está apostando por el uso de energías renovables como la solar o la marítima, consiguiendo así reducir las emisiones de CO2 hasta el 2% del total de emisiones anuales. Este es el conocido como hidrógeno “verde”. Las ventajas del uso de esta energía son múltiples y de gran relevancia: no emite gases contaminantes ni el proceso de combustión ni en el de producción; es fácilmente almacenable y transportable; y además, destaca por su gran versatilidad: Se puede usar como generador de electricidad y agua potable, para almacenar energía y, quizá el factor diferencial, para transporte de largo recorrido, con lo que podría emplearse en aviación, transporte pesado y transporte marítimo, sectores clave y objeto de preocupación por su impacto en el cambio. Por supuesto, esta fuente de energía también presenta desventajas: requiere un mayor gasto energético, es muy volátil e inflamable, lo que hace que precise de fuertes medidas de seguridad, y hoy en día tiene un coste mucho mayor por el uso de energías renovables. Las buenas noticias son que se estima que se abaratarán los costes de la producción en un 50% de aquí a 2030. El uso del hidrógeno verde es ya una realidad en países como EE. UU., Rusia, China y Francia. Por no hablar de Japón, que aspira a convertirse en la economía del hidrógeno.

El faro de los mercados:

“¿Y si tus amigos se tiran por un puente? ¿vas tú detrás?” Quien no ha escuchado esta frase o una similar a lo largo de su vida. Históricamente un fuerte aumento en el número de compañías que venden acciones o amplían capital no era una buena señal. Pues imagínense un escenario donde, además, una mayoría de las compañías que venden acciones pierdan dinero. Y eso es lo que está sucediendo en EE. UU., donde desde finales de marzo más de 100 compañías que pierden dinero han ampliado capital. Es más, en los últimos doce meses, según Bloomberg, casi 750 compañías en pérdidas han captado fondos vía emisión de acciones, excediendo al número de compañías en beneficios que lo han hecho por la mayor diferencia desde al menos 1982. Y no faltan compradores para este tipo de compañías. El exceso de liquidez es tal en los mercados financieros, que parece que todo vale. Algún día los fundamentales volverán a cobrar protagonismo. Mientras tanto, a seguir disfrutando la ola de los bancos centrales… aunque algún día dejarán de empujar.

La noticia amable:

Recientemente, el estudio de la evolución humana ha sido cuestionado con los dos últimos hallazgos de nuevas especies. Por un lado, en Israel se han encontrado fragmentos del cráneo de un individuo de ascendencia neandertal, que demuestran una alternancia temporal entre poblaciones de esta especie y de Homo sapiens. Cuestionando la idea según la cual, las distintas especies del género Homo habían seguido caminos separados: los neandertales en Europa y Eurasia y los sapiens en África y Asia. Pero este hallazgo nos lleva a pensar ha habido intercambio de genes. Siendo la zona de Israel un corredor que conecta África con Eurasia y en ese corredor se han podido encontrar y convivir. Además, señala que los neandertales no fueron una especie propia de Europa, sino que ocuparon un área mucho más extensa de lo que se pensaba hasta ahora. Por otra parte, en China se ha anunciado el descubrimiento del cráneo con las características más similares a los humanos modernos que se conocen hasta la fecha, y que ha sido bautizado como Homo longi “hombre dragón”. Una nueva rama del árbol genealógico humano desconocida para la ciencia hasta ahora, y que ha revelado ser uno de nuestros parientes homínidos más cercanos, incluso más cercano que los propios neandertales. Lo que sí parece claro es que estas especies diversas coexistieron e influyeron las unas en las otras, y que el cuadro de la evolución humana esconde una mayor interconexión de la que se pensaba.

La frase:

Y nos despedimos con una frase de Confucio: “Si ya sabes lo que tienes que hacer y no lo haces entonces estás peor que antes.”.

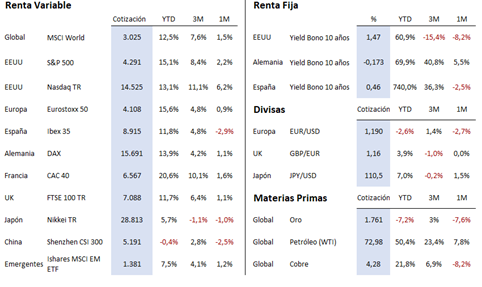

Resumen del comportamiento de principales activos financieros (29/06/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.