La confianza es un rasgo fino. El exceso de confianza no lo es.

La semana: 06 de julio de 2021.

El petróleo subió al nivel más alto en más de seis años en Nueva York (78 USD/bl) después de que en la reunión de OPEP no se llegase a un acuerdo en un aumento de la producción. Emiratos Árabes Unidos rechazó una propuesta de prórroga de ocho meses de los límites de producción. El efecto más inmediato de la ruptura es que la OPEP y sus aliados no incrementarán la producción para agosto y esto privará a la economía global de suministros adicionales vitales a medida que la demanda se recupera, situación que elevará temporalmente el precio del barril. Paralelamente, estamos en un escenario diferente y es que con los Tratados de Paris las compañías petroleras no tienen muy claro si les compensa invertir en nuevos proyectos de extracción. Tenemos numerosos ejemplos de cómo la industria está en el foco: Un tribunal de los Países Bajos ordenó en marzo a Royal Dutch Shell que redujera un 45% sus emisiones de gases de efecto invernadero durante la próxima década, un mandato que probablemente solo pueda cumplir cambiando drásticamente su modelo de negocio; en la última reunión de accionistas de Chevron, el 60% votó a favor de una resolución que recomendaba que la empresa redujera sus emisiones, no solo en su proceso de producción, sino también en los productos que vende a los consumidores y por último la semana pasada conocíamos que el Banco Europeo de Reconstrucción y Desarrollo (BERD) dejará de invertir en proyectos de petróleo y gas. En definitiva, estamos ante una industria bajo presión, en proceso de transformación y con una elevada incidencia en el escenario económico global.

También ha destacado una nueva muestra del autoritarismo chino: Las autoridades chinas, que este fin de semana ordenaron retirar la aplicación de la plataforma de transporte DiDi de las tiendas de descargas del país, han extendido la presión sobre otros negocios online cotizados en los mercados estadounidenses, a los que ha requerido interrumpir el registro de nuevos usuarios por supuestos riesgos para la seguridad en los datos. La presión de las autoridades chinas representa un nuevo capítulo en la ofensiva de Pekín contra las empresas tecnológicas del país, después de que los reguladores de competencia y de las finanzas de China ya lanzaran a finales del pasado año procedimientos contra empresas como Ant Group y Alibaba entre otras.

En Europa, la actividad empresarial en la zona euro creció en junio a su mayor ritmo desde 2006. El índice PMI compuesto que mide el nivel de actividad de compra de las empresas ha pasado de 57,1 puntos en mayo a 59,5 en junio. Recordemos que una puntuación por debajo de 50 implica contracción y por encima se considera expansión de la economía. Esta mejora de la actividad empresarial posiblemente se traduzca en precios más altos para sus clientes en los próximos meses, generando un repunte en la inflación subyacente en toda la zona euro. Una Unión Europea en la que su política fiscal es el punto débil. A raíz de la crisis del Covid, se ha llegado a acuerdos de incremento del gasto público que en otro momento hubieran sido impensables. Pero se estima que a partir de 2023 se deberían volver a activar las reglas fiscales de austeridad. Por contra, la deuda pública supera ya el 125% del PIB, casi 30 puntos más que antes de la crisis. De momento, su coste es indoloro gracias al Banco Central Europeo, que ostenta aproximadamente un tercio de toda la deuda pública, y que ha comprado el 87% de toda la deuda acumulada desde febrero de 2020. Se espera que el BCE inicie a partir de marzo de 2022 el fin de su programa de compra de Deuda Pública. Estas medidas extraordinarias nos generan multitud de preguntas ¿Cuándo el Banco Central se retire, los inversores empezarán a considerar prestar a tipos más altos, aumentando el coste de la deuda soberana, o continuarán prestando a tipos negativos al saber que el BCE va a estar detrás siempre que haya problemas? Lo segundo es lo que ha venido pasando hasta ahora. Por otro lado, ¿que impediría a los estados acordar la cancelación de esa deuda que se deben a sí mismos? Una cancelación de toda esa deuda en manos del Banco Central ayudaría a presentar unas cuentas algo más saneadas, porque la cifra de endeudamiento sobre el PIB se reduciría. El problema que ven muchos es que una medida así podría poner en cuestión el sistema de derecho europeo asustando a los inversores que temerían ser los siguientes en ver sus deudas canceladas. Evidenciaría algo que ya muchos saben, y es que los estados están imprimiendo moneda para financiar el gasto público y van a seguir haciéndolo mientras puedan. ¿Hasta cuándo podremos seguir así? Hasta que la credibilidad y la inflación nos lo permitan.

En España, el gobierno prepara una reforma de la Ley de Seguridad Nacional para subsanar algunas de las deficiencias detectadas durante la pandemia en la ley actual. Así, en el caso de que se declarase un estado de crisis, las autoridades podrían requisar temporalmente todo tipo de bienes y suspender cualquier tipo de actividad, con derecho a una indemnización en el caso de sufrir perjuicios económicos, y tendrían la facultad de exigir a cualquier ciudadano mayor de edad la realización de prestaciones personales (en este caso el anteproyecto no recoge el derecho a indemnización). Aunque la elaboración de este texto estaba prevista desde 2015 y el mismo recoge que las medidas que se adopten serán proporcionales a la situación y se limitarán al tiempo estrictamente necesario, su anuncio ha levantado muchas suspicacias al abrir la posibilidad de que el presidente del Gobierno, que sería el encargado de declarar el estado de crisis si bien debería informar inmediatamente a las Cortes, pudiera recortar derechos y libertades amparándose en la situación de crisis.

Impacto:

Según investigadores de University College de Londres, África y otras regiones en desarrollo tienden a tener un coste de financiación mucho más elevado para energía verde en comparación con los combustibles fósiles. Esto crea una trampa de inversión climática que causa que estos países renuncien a este tipo de inversiones, pese a ser en muchos casos los más afectados por el calentamiento del planeta. Mientras tanto, todo apunta a que se llegará a las conversaciones sobre el clima que se celebrarán en Glasgow, Escocia, en noviembre, sin que las naciones ricas hayan todavía entregado los 100.000 millones USD al año en financiación verde para los países en desarrollo que prometieron recaudar para 2020. Esos mismos investigadores proponen que los marcos de financiación sostenible que se implantan en Europa, China y otros lugares deberían proporcionar algún incentivo para ecologizar las economías en desarrollo. Las instituciones financieras compradoras de bonos de mercados emergentes, más el FMI y el Banco Mundial, apoyan enérgicamente los objetivos del Acuerdo de París, al igual que gobiernos clave como Estados Unidos, Reino Unido y Alemania. Pero necesitan dirigir este entusiasmo a los lugares que más lo necesitan.

El faro de los mercados:

Sin duda, la escena del camarote de la película “Una noche en la ópera” de los hermanos Marx, es una de las más delirantes y divertidas de la historia del cine. ¡No cabía ni un alfiler! Y a la vista de las estadísticas que publica Bank of America, eso parece estar sucediendo en la renta variable: el flujo anualizado de entradas en fondos de renta variable en EE. UU. durante el primer semestre se elevaría casi a 1,2 trn USD. ¡Algo que compararía con los 770.000 Mll USD acumulados en 20 años! Es decir, en la proyección de un año habría entrado un 55% más de las entradas acumuladas producidas en 20 años. Se podría decir que ya estamos todos. Los bancos centrales han conseguido empujar a los inversores a asumir más riesgo en la búsqueda de rentabilidad en un escenario de tipos de interés casi nulos. Y de una cosa estamos seguros: al igual que esta “fiesta” la comenzaron los bancos centrales, serán ellos quienes la cierren (voluntaria o involuntariamente). Habrá que estar muy atentos a la próxima convención de banqueros centrales en Jackson Hole a finales de agosto. Hasta entonces, convendría no olvidar la respuesta de Groucho a la manicura cuando le preguntó si quería las uñas largas o cortas: “Déjemelas cortas, porque aquí ya va faltando sitio”.

La noticia amable:

En estos días, somos testigos de una ola de calor que experimentan extensas partes del Planeta. En las tierras frías de Canadá, Siberia o Finlandia se están registrando temperaturas poco comunes que rompen récords históricos. Canadá ha sido protagonista esta semana por el calor, algo tan inusual por esas latitudes, y lo más impactante es que no ha sido un evento puntual, sino que día tras día Canadá y su vecino Estados Unidos, no han parado de batir récords. En Lytton, la provincia más occidental de Canadá hace una semana los termómetros registraron la temperatura más alta jamás observada en el país, 46,6°C, lo que supone 1,6°C más que el anterior récord establecido el 5 de julio de 1937. Pero se volvió a batir el récord en esa localidad en menos de 24 horas con una temperatura de 47,9°C y por tercera vez consecutiva con un registro de 49,6°C. Para hacernos una idea, la temperatura máxima registrada en España es de 47,3 grados en Córdoba, cuando esta ciudad española está unos 13 grados latitud más cerca del ecuador terrestre. Para la Organización Meteorológica Mundial (OMM), esta ola de calor no podría haber sido posible si no se tiene en cuenta el contexto de cambio climático que estamos viviendo y que, por ahora, ha incrementado la temperatura del planeta en 1,2°C con respecto a los niveles preindustriales. Las olas de calor son cada vez más frecuentes e intensas a medida que las concentraciones de gases de efecto invernadero provocan un aumento de las temperaturas globales.

La frase:

Y nos despedimos con una frase de Margaret Mead: “Los niños tienen que ser enseñados sobre cómo pensar, no qué pensar”.

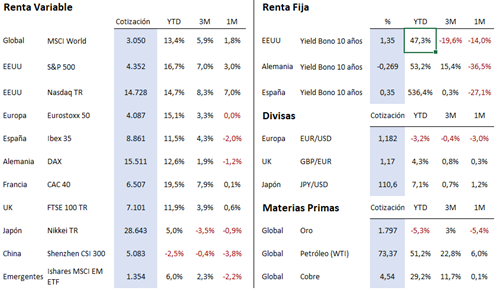

Resumen del comportamiento de principales activos financieros (06/07/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.