La verdad de un tiempo, puede ser error en otro.

Cuando a finales de 2020 conocíamos que dispondríamos de una vacuna efectiva contra el COVID 19, teníamos esperanza que llegaríamos al fin de la pandemia de una manera rápida y definitiva, pero este verano ha quedado claro que no sucederá así. La variante Delta representa una noticia muy desafortunada, esta variante es más transmisible, escapa mejor a la protección de la primera dosis y retrasa los síntomas facilitando los contagios. La buena noticia es que la aritmética básica muestra que podemos vacunar al mundo, las estimaciones de la firma de análisis de datos Airfinity sugieren que se producirán alrededor de 12 mil millones de dosis de vacunas en 2021, y la producción se duplicará en 2022, la otra buena noticia es que hasta la fecha son numerosos estudios han demostrado que las cuatro vacunas contra el coronavirus autorizadas por la Agencia Europea del Medicamento (EMA) son eficaces a la variante Delta. Mientras tanto la variante Delta está afectando al ciclo económico, aunque con diferencias por regiones. La semana pasada se publicó el dato de creación de empleo en Estados Unidos durante el mes de agosto y fue decepcionante. Se esperaba que se hubiesen creado 720.000 nuevos empleos, pero la lectura salió 235.000. Por su parte, la tasa de desempleó descendió del 5,4% al 5,2%. Los dos principales factores a revisar por la Reserva Federal para su decisión de reducción en el programa de compra de activos son (i) los niveles de inflación y (ii) la situación del empleo. La inflación lleva meses en niveles por encima del 2%, por lo que será el empleo el que marque el inicio de la reducción de compra de activos. Con este nuevo dato de agosto, los inversores estiman que este inicio se retrase posiblemente hasta finales de año, siempre que la creación de empleo vuelva a impulsarse (y la inflación se mantenga).

Atentos esperamos las reuniones de los Bancos Centrales de este mes de septiembre ya que de ahí saldrán las claves para el devenir de los mercados de cara al final de año. El próximo jueves día 9 será la reunión del BCE, mientras que el miércoles 22 comenzará la reunión de la Reserva Federal. El sentimiento generalizado es que los dos principales Bancos Centrales seguirán manteniendo mensajes moderados, sobre todo después del último dato de creación de empleo en EE. UU. del mes de agosto, que fue peor de lo esperado, siendo junto con la inflación el principal indicador para tener en cuenta por la FED de cara a aplicar sus políticas monetarias. Lo que sí es probable es que se insinúe o directamente se precise cuándo y en qué grado empezarán a reducir estímulos monetarios. Puede que incluso antes de final de año, como se pudo entrever en la reunión del pasado mes de agosto en Jackson Hole. Recordemos que actualmente la reserva federal compra 120.000M$ de bonos y titulizaciones hipotecarias al mes, mientras que el BCE compra 110.000M€/mes.

En el plano geopolítico, y al margen de lo sucedido en agosto en Afganistán, el nuevo curso nos deja novedades en Japón. El primer ministro Yoshihide Suga anunció el pasado viernes su renuncia a presentarse a la reelección de finales de mes como líder del Partido Liberal Democrático (PLD), partido actualmente en el gobierno. Así pues, no se presentará a las elecciones generales de finales de año. Su mandato ha durado un año, continuando las políticas de su predecesor Shinzo Abe (de quien era su mano derecha) ha sido muy criticado por parte de la opinión pública y la oposición, que han considerado muy lenta la respuesta de su gobierno a la crisis sanitaria, tanto para decretar las restricciones como por las bajas tasas de vacunación iniciales. Celebrar las Olimpiadas de Tokio con la oposición de la mayoría de los japoneses, provocó que subieran las tasas de desaprobación a la gestión del primer ministro. La carrera por el liderazgo del partido se decidirá el próximo 29 de septiembre. Mientras tanto, la bolsa japonesa se ha anotado casi un 5% desde el anuncio a la espera de que el nuevo primer ministro ponga en marcha estímulos fiscales. Por otro lado, en Europa hay elecciones en Alemania el 26 de septiembre. Angela Merkel deja el poder después de 16 años, ganando todas las elecciones a las que se ha presentado y con un índice de popularidad que nunca ha bajado del 50%. Desde la semana pasada, varios sondeos sitúan a los socialistas de Scholz por delante del bloque conservador –formado por la democristiana CDU de Merkel y su aliada bávara, la socialcristiana CSU-, cuyo candidato, Armin Laschet, poco estimado ya desde el inicio, tiene ahora la popularidad por los suelos. Mientras, el hace poco tiempo casi defenestrado Olaf Scholz, de 63 años, vicecanciller y ministro de Finanzas del actual Gobierno de coalición de conservadores y socialdemócratas, más centrista que buena parte de su propio partido, gana enteros cada día.

En el plano regulatorio, destacar que la Comisión para la Protección de Datos de Irlanda (DPC), el principal regulador de la materia en dicho país, ha multado a WhatsApp con 225 Mll € por incumplir la normativa europea de protección de datos, lo que supone la segunda mayor multa por incumplimientos del Reglamento General de Protección de Datos, tras la de 746 millones € impuesta a Amazon en el mes de julio. Concretamente la compañía ha sido multada por incumplir los requisitos de transparencia e información, especialmente, respecto a la forma en la que la aplicación comparte datos con Facebook. Por su parte, WhatsApp considera desproporcionada la multa y ha anunciado que recurrirá la decisión en las próximas semanas, pero cabe recordar que la DPC está investigando otros casos relacionados con gigantes tecnológicos como Google, Twitter o el propio Facebook, con un segundo caso en el que también está implicado WhatsApp.

Impacto:

Aunque nos hayamos acostumbrado a los incendios forestales en verano, no hay que olvidar que son devastadores para el medio ambiente. Suponen destrucción del hábitat natural y biodiversidad y un fuerte impacto en la polución. En el mes de julio varios incendios forestales arrasaron la costa oeste de EE. UU. En Washington y Oregón los incendios afectaron a áreas forestales utilizadas por empresas como BP y Microsoft para compensar sus emisiones de carbono y poder alcanzar el objetivo de cero emisiones netas. Muchas empresas que por su actividad no pueden hacer suficientes recortes en sus emisiones de carbono recurren a estos proyectos, adquiriendo créditos de compensación de carbono. Estos programas de compensación cuentan con un «colchón» de créditos que no se venden a ninguna empresa, para cubrir posibles déficits en los proyectos. Algunos expertos opinan que este colchón no sería suficiente para cubrir posibles riesgos que se incrementarán con el calentamiento global. El riesgo de incendio, definido como la posibilidad de que un área experimente una intensidad moderada o alta en un año determinado, podría cuadriplicarse en EE. UU. hasta 2090, incluso en los escenarios en los que las emisiones disminuyan significativamente en las próximas décadas, según un estudio reciente realizado por los investigadores de la Universidad de Utah (EE. UU.) y CarbonPlan. Si las emisiones no se controlan, el riesgo de incendio en EE. UU. podría ser 14 veces mayor hacia finales de este siglo.

El faro de los mercados:

Terminó el mes de agosto, y comenzamos el último cuatrimestre del año. Y la verdad es que el año en renta variable sigue con viento de cola y con la tranquilidad por bandera. Desde el mes de mayo la Bolsa americana, representada en el S&P500 no ha sufrido una corrección superior al 3%. De hecho, la revalorización de este índice es el 20% en lo que llevamos de año. Y las cosas en Europa no difieren mucho, con el EuroStoxx subiendo casi un 19% en el mismo período. China es la Bolsa que ha quedado rezagada, por el impacto de una ralentización en los estímulos monetarios, por la ralentización en el crecimiento de su actividad y por las medidas de carácter regulatorio que han afectado a diferentes sectores como por ejemplo el tecnológico o el de educación. De cara a final de año, los bancos centrales hacen lo imposible porque no haya sobresaltos, pero los riesgos siguen en el horizonte: ralentización en el crecimiento en EEUU, elevadas tasas de inflación aunque podrían haber tocado ya su pico, cuellos de botella y problemas de suministro en ciertos productos y sectores (destacando el tema de semiconductores), elevados precios de materias primas y los tradicionales riesgos geopolíticos, al margen del impacto de posibles nuevas variantes del virus. Ojalá podamos terminar el año en la misma línea de lo visto hasta ahora… aunque no será fácil

La noticia amable:

La producción del acero supone el 7% del CO2 producido a nivel global. Una alianza público-privada suiza ha creado una nueva técnica que sustituye el carbón por hidrógeno renovable en la fabricación de este material y que está llamada a revolucionar el sector siderúrgico. Cabe decir que el acero tiene un alto índice de reciclaje: hasta un 70% se puede a aprovechar. Pero aún con esta capacidad de renovarse, se prevé que la demanda del acero, necesario para las nuevas tecnologías de transición energética, va a crecer exponencialmente por lo que eliminar el carbón de los hornos y sustituirlo por hidrógeno verde puede ser una solución decisiva. El método de reemplazo se llama Hydrogen Breakthrough Ironmaking Technology, o HYBRIT, desarrollado por varias empresas e instituciones suecas, que prevén empezar a convertir las fábricas nacionales tradicionales a hornos eléctricos y verdes hacia el 2025 y comenzar a fabricar este acero a nivel industrial en 2026.

La frase:

Y nos despedimos con una frase de Miguel de Unamuno: “Procuremos más ser padres de nuestro porvenir que hijos de nuestro pasado”.

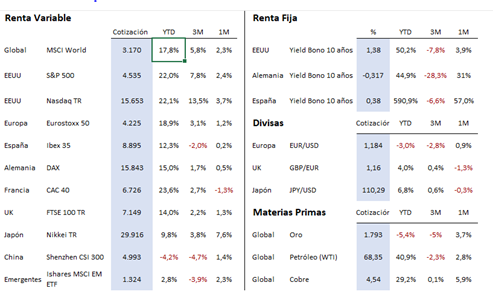

Resumen del comportamiento de principales activos financieros (07/09/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.