Más de una década estimulando la demanda… y llegan los problemas por el lado de la oferta

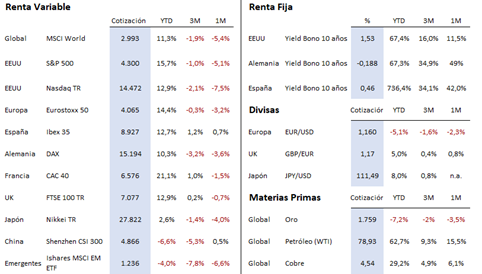

Acaba el tercer trimestre del año con el 45% de la población mundial con al menos una dosis contra el Covid-19. Hace unas semanas los responsables de Pfizer y Moderna estimaban que en un año debería haber las dosis necesarias para vacunar a todo el mundo contra la Covid-19, por lo que entonces se podría volver a la tan deseada normalidad. Pero es posible que no tengamos que esperar un año para volver a la normalidad y está ya haya llegado en este último trimestre, la economía se ha estado desacelerando una vez finalizado el efecto de vuelta a la normalidad y anuncio de las políticas recesivas de los bancos centrales; Entramos en un nuevo escenario en el que ya no vale todo y empieza una gestión más activa. Repasando el comportamiento en el último trimestre, para las bolsas, el índice americano S&P 500 se mantuvo casi plano, el índice tecnológico NASDAQ lo hizo un 0,1%, en Europa el Eurostoxx 50 cayó un -0,4% y el IBEX35 lo hizo un -0,3%, por último, el índice Nikkei de Japón subió un 2,3% y China perdió un 18,1%. En renta fija el rendimiento de las notas del Tesoro a 10 años aumentó 6 puntos básicos, y el Tesoro alemán a 10 años alemán se mantuvo en -0,20%. Por último, las materias primas subieron en general en el trimestre, el oro bajó menos del 1% y el petróleo subió un 4,1%. Las últimas semanas vienen marcadas por un aumento de la incertidumbre: Escasez de semiconductores, estallido de la burbuja inmobiliaria en China con la quiebra de Evergrande, aumentos del precio del gas natural en Europa o de los derechos de emisión de CO2, importantes cambios normativos en China, aumento de la inflación, problemas con las cadenas de suministro, aumento de los costes del transporte marítimo, revisión a la baja del crecimiento, etc. Algo que nos deja aparentemente un otoño calentito.

El petróleo cotiza en máximos de siete años tras el panel de recomendación de la OPEP y sus aliados (Rusia incluida). Este lunes, la organización de productores decidió seguir con su plan de aumentar de forma paulatina las extracciones conjuntas hasta septiembre de 2022, añadiendo 400.000 barriles diarios cada mes. El mercado despeja así las incógnitas acerca de un fuerte aumento de la producción que pudiese diluir la demanda. Ya el mes pasado, la alianza desoyó presiones de Washington para abrir más los grifos y se limitó a confirmar para octubre el incremento ya previsto en su plan. La recomendación del panel a los 23 países productores de petróleo llega en un momento de fuerte demanda energética en el mundo. A este encarecimiento ha contribuido, además del aumento del consumo impulsado por la recuperación, el tirón de los precios del gas, que con una subida del 300% impulsan también a los productos de crudo usados para generar electricidad y, por ende, la inflación. En 2020, los países productores pactaron un gran recorte de 9,7 millones de barriles diarios, para hacer frente al histórico desplome de la demanda y los precios por el coronavirus. Pero el aumento de precios no se limita únicamente al petróleo. El Índice de materias primas Bloomberg Commodity Spot, una cesta de contratos de futuros que engloba más de 23 activos e incluye energía, metales preciosos y productos básicos de agricultura alcanzó máximos históricos. Este indicador es uno de los más seguidos para los inversores interesados en materias primas, y no alcanzaba estos niveles tan altos desde hace más de diez años. Desde marzo del año pasado, cuando el Covid apareció con mayor virulencia, este índice se ha revalorizado más de un 90%, reflejando el fuerte incremento de los precios de las materias primas, siendo esta clase de activo una de las principales fuentes de la elevada inflación que vivimos desde hace ya unos meses y que los Bancos Centrales de todo el mundo catalogan como “transitoria”

Y pese al repunte de precios de materias primas, los mercados emergentes no se están comportando tan bien como muchos preveían. A los países emergentes le suele afectar en gran medida la economía china por el papel que tienen de exportadores de materias primas. Los datos de (i) un menor crecimiento del gigante asiático (unido a la crisis de Evergrande), junto (ii) con una inflación en alza impulsado por los precios de la energía que puede generar una aceleración en el endurecimiento de las políticas monetarias por los bancos centrales; está generando en los últimos días depreciaciones importantes de las divisas emergentes frente al dólar. Muchas de ellas han sufrido depreciaciones cercanas al 3% como la lira turca, el peso chileno o el rand sudafricano. En lo que va de año, el índice bursátil MSCI Emerging Markets sufre una caída de más del 2%, en contraste con las alzas superiores al 15% del S&P 500.

El pasado domingo salió a la luz la información sobre los archivos secretos de catorce despachos de abogados en relación con los negocios en paraísos fiscales de cientos de personas públicas, entre las que se encuentran jefes y exjefes de estado, cargos políticos, cantantes, deportistas, etc. La información se hizo pública tras el análisis de los casi doce millones de archivos filtrados, realizado durante un año por más de seiscientos periodistas, coordinados por el Consorcio Internacional de Periodistas de Investigación. Muchos de los presuntamente implicados se han apresurado a desmentir dichas informaciones, si bien las autoridades de varios países, incluida la Agencia Tributaria Española, ya han afirmado que analizarán todos los datos publicados en los denominados «Papeles de Pandora», para determinar si procede abrir investigaciones por posibles responsabilidades fiscales y penales.

Impacto:

Este lunes, el Papa Francisco junto con 40 líderes religiosos (entre ellos, el gran imán de al-Azhar, Ahmad al-Tayyeb, y el Patriarca de Constantinopla, Bartolomé) y una docena de científicos se reunieron en el Vaticano en el encuentro “Fe y ciencia: Hacia la COP26”. Todos ellos firmaron un llamamiento urgente para pedir a los Estados acciones concretas y una mayor ambición en la próxima cumbre del clima COP26. En el documento, los firmantes piden «que el mundo llegue a cero emisiones netas de carbono lo antes posible para limitar el aumento de la temperatura media mundial a 1,5 grados por encima de los niveles preindustriales». También instan a las naciones más ricas y con mayores responsabilidades «a que tomen la iniciativa intensificando su acción climática en casa y apoyando financieramente a los países vulnerables para que se adapten y hagan frente al cambio climático». El Papa Francisco subrayó en su discurso denominado «Religión y Ciencia hacia la COP26» que “Este desafío a favor de una cultura del cuidado de nuestra casa común y también de nosotros mismos tiene el sabor de la esperanza, porque no hay duda de que la humanidad no ha contado con tantos medios para alcanzar este objetivo como los que tiene hoy”. Concluyó, «COP26 está llamada a ofrecer urgentemente respuestas eficaces a la crisis ecológica sin precedentes y a la crisis de valores en la que vivimos, y ofrecer así una esperanza concreta a las generaciones futuras». El evento finalizó con la siembra de un árbol de olivo en la que participaron todos los asistentes. Cada uno depositó en la maceta un poco de tierra, simbolizando el compromiso firmado momentos antes.

El faro de los mercados:

Septiembre es el primer mes de corrección en la Bolsa americana tras siete meses de subida ininterrumpida. Los bancos centrales comienzan a tener ciertas dudas en su visión de una inflación transitoria (como anécdota sobre la “validez” de ciertas palabras de los bancos centrales sólo recordar que en 2009 la Reserva Federal anunciaba la política cuantitativa de estímulos monetarios como algo pasajero… y 12 años después ahí siguen dichas medidas). Y los inversores, contrastan esas dudas con los datos que se van conociendo, y ven que el escenario podría estar cambiando. Durante años, en Occidente hemos venido impulsando el crecimiento económico estimulando la demanda, y años después nos encontramos con un problema de oferta. Paradojas de la vida. La ausencia de inversiones en determinados sectores y por muy diferentes motivos en los últimos años está derivando en importantes restricciones y cuellos de botella por el lado de la oferta. Muchos han tenido que desempolvar los libros de macroeconomía para comprobar la inelasticidad a corto plazo de la oferta (ante subidas de precios, la cantidad de oferta no se ve incrementada) en ciertos sectores. Y ante este problema poco pueden hacer los bancos centrales. Es más, para frenar la inflación exigiría medidas de política monetaria totalmente contrarias a las vistas en la última década. Un cambio de escenario a nivel global, que igual pone fin (al menos temporalmente) a la complacencia que hemos venido disfrutando en los últimos meses.

La noticia amable:

La Organización Mundial de la Salud (OMS) ha actualizado los umbrales de calidad del aire por primera vez en 15 años, fijando como peligrosos niveles de contaminación atmosférica que eran considerados seguros hasta ahora. La contaminación atmosférica causa unos siete millones de muertes anuales en el mundo. Las recomendaciones de la OMS son mucho más estrictas que las anteriores. Por ejemplo, en el caso de las partículas en suspensión con un diámetro inferior a 2,5 micras (PM 2.5), consideradas el contaminante más peligroso para los humanos: hasta el momento, la OMS recomendaba menos de 25 microgramos por metro cúbico de aire en un día, mientras que ahora baja el nivel a menos de 15 microgramos. En cualquier caso, las recomendaciones buscan reducir los graves efectos de todas estas sustancias en nuestra salud, ya que un 80% de las muertes causadas sobre todo por las partículas PM 2.5, entre cinco y seis millones de fallecimientos, podrían evitarse si se cumplen estos baremos. Inhalar aire contaminado incrementa el riesgo de enfermedades respiratorias además de aumentar el riesgo de contraer formas graves de COVID-19, cáncer o graves problemas cardíacos. El cambio podría tener importantes repercusiones a nivel político: España, al igual que el resto de los países de la Unión Europea, tiene fijados unos límites a la contaminación atmosférica aire que se basan en las recomendaciones de la OMS de 2005 y que solo incumplen regularmente las dos mayores ciudades, Madrid y Barcelona. Pero si se transponen los nuevos límites fijados por la OMS, todas las ciudades grandes y medianas del país estarían incumpliendo esas directrices.

La frase:

Y nos despedimos con una frase de Benjamin Franklin: “O escribes algo que merezca la pena leer, o haces algo que merezca la pena escribir”.

Resumen del comportamiento de principales activos financieros (05/10/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.