La inflación pone a prueba la capacidad de aguante de los grandes bancos centrales

La volatilidad se ha instalado en los mercados de renta fija, y los inversores en ese mercado están viviendo unas oscilaciones en precios más características de la renta variable que de la renta fija. Tras la reunión de la Reserva Federal de la semana pasada la rentabilidad del bono a diez años americano pasó en pocos días desde el 1,61% hasta el 1,41%, mientras que la del diez años alemán pasó del -0,15 al –0,30%. Este miércoles tras conocerse los datos de inflación en EE. UU., comenzó el movimiento contrario con la rentabilidad del bono a diez años americano alcanzando el 1,55% de nuevo. En otras palabras, la renta fija se está moviendo al calor de los datos o mensajes que se van conociendo, sin tener muy claro que dirección ha de tomar. Los grandes bancos centrales, por el momento se resisten a subir tipos de interés, esperando que el problema de la inflación se resuelva en los próximos meses. Pero existen países, principalmente los exportadores de materias primas, donde sus bancos centrales ya hablan del final de una política monetaria expansiva. Esta diferencia de opinión entre los diferentes bancos centrales (e incluso dentro de los mismos) genera un equilibrio inestable y una creciente volatilidad. Un dato que para muchos puede haber pasado desapercibido: en lo que llevamos de año la rentabilidad del bono brasileño a dos años en divisa local ha pasado de una rentabilidad por debajo del 5% a una rentabilidad por encima del 12%.

Por el momento esta volatilidad no se ha trasladado a la renta variable, y en nuestra opinión, una de las principales razones se encuentra en los buenos resultados empresariales que se han ido publicado correspondientes al tercer trimestre del año. Un trimestre donde claramente se han superado las expectativas de los analistas, y donde los mensajes de cara a los próximos trimestres (como consecuencia de los cuellos de botella existentes en la oferta) no han sido tan alarmistas. Muchos hablan de un incremento de costes y de las dificultades para encontrar mano de obra, pero son los mismos que hablan de la fortaleza de la demanda existente. Lo cierto es que el diferencial entre los precios de producción industrial (PPI) y los precios al consumo (IPC) se encuentran en máximos, con los primeros por encima de los segundos. Una diferencia que se puede utilizar como un “proxy” de los márgenes de actividades industriales. Y eso sólo puede implicar una de las siguientes alternativas: i) o bien una subida de los precios al consumo, lo que significa inflaciones crecientes; ii) una reducción de los márgenes empresariales, lo que implicaría una ralentización en la tasa de crecimiento de los beneficios empresariales hoy no muy contemplada por el consenso del mercado ó iii) una rápida reducción de los precios de producción industrial. La última no parece probable a corto plazo. Y ninguno de estos dos escenarios alternativos se pueden considerar muy positivos para los mercados financieros. Mientras tanto los bancos centrales esperan y observan.

Impacto:

La COP26 se acerca a su recta final, en medios de acuerdos y compromisos, y movilizaciones de activistas en las calles de Glasgow. Durante estos días se han llegado a acuerdos importantes, pero demasiados compromisos han sido voluntarios y sin carácter vinculante. Ciento cinco países suscribieron el compromiso para reducir un 30% para 2030 las emisiones de metano, un potente gas de efecto invernadero que tiene grandes focos de emisión en instalaciones de hidrocarburos, determinados cultivos agrícolas y explotaciones ganaderas. Sin embargo, China, Rusia e India que se resistieron a firmarlo, suponen el 35% de emisiones de metano. Más de 100 países, entre ellos Brasil, dieron su respaldo a un acuerdo mundial para poner fin a la deforestación en el 2030. La importancia de Brasil en el cambio climático es vital. En su territorio se encuentra la mayoría de la superficie de la selva amazónica, con gran capacidad de absorción de carbono de la atmósfera. Otras cuatro alianzas fueron presentadas para detener la financiación con dinero público de inversiones en combustibles fósiles en el extranjero; poner fecha al fin del carbón; prohibir las nuevas exploraciones de petróleo y gas; y fomentar las energías limpias. Por separado, las naciones ricas, incluidos los EE. UU. y el Reino Unido, anunciaron 8.500 millones de dólares para acelerar la transición energética de Sudáfrica. África es el menor emisor de gases de efecto invernadero, y sin embargo el más vulnerable al cambio climático. En el día 10 de la COP26 su presidente, el británico Alok Sharma, mostró su pesimismo: “Se están haciendo progresos, pero aún queda una montaña por escalar”.

El faro de los mercados:

En nuestro comité de inversiones mensual hemos repasado el escenario actual. Y sin duda uno de los temas que más nos ha sorprendido es la fortaleza registrada por la renta variable en las últimas semanas pese al las incertidumbres existentes y únicamente justificable en la buena sesión de beneficios empresariales trimestrales. De cara a final de año, se nos abre una doble posibilidad: i) una continuidad en el movimiento alcista de la renta variable, coincidiendo además con unas semanas que históricamente suelen ser positivas, y ii) o por el contrario con los elevados niveles de complacencia y sobrecompra existentes, asistir al inicio de una corrección de cierta envergadura en el caso de que los bancos centrales giren hacia un mensaje algo más agresivo en materia de tipos de interés. Es por ello, que nosotros nos mantenemos en nuestro nivel de estar ligeramente infra ponderados en renta variable frente a nuestro escenario neutral. En EE. UU. el comportamiento de los índices depende de lo que suceda en unos pocos valores: las diez mayores compañías del S&P500 (integrado por 500 compañías) representan el 30% de la capitalización del índice y el 41% de la rentabilidad obtenida en los que llevamos de año). Estamos hablando de compañías como Microsoft, Apple, Amazon, Google, Meta Platforms (antes Facebook) o Tesla. Esta concentración en mega-compañías supone un riesgo, no sólo desde el punto de vista de impacto en los mercados financieros sino también desde el punto de vista regulatorio. Hasta ahora, estas compañías han tenido viendo de cola… esperemos que tarde en cambiar la dirección del viento.

La noticia amable:

La industria de la moda contribuye al cambio climático, ya que genera el 4% de todas las emisiones mundiales de CO2. Aunque se están buscando soluciones dentro del Sector para reducir dicha huella.

En esta idea se lleva trabajando décadas, aunque ahora el avance sería que se podrían diseñar prendas con energía solar sin alterar el diseño o estética, ya que muy pocas personas les gustaría ir por ahí con ropa con evidentes paneles solares encima que hicieran que parecieran robots. Se busca crear una fuente de energía invisible en los textiles para que pareciera ropa normal. En Finlandia, un equipo de investigadores de la Universidad de Aalto, ha desarrollado unos paneles solares ultrafinos invisibles que pueden coserse directamente en las prendas y que pueden incorporarse en cualquier tejido, simplemente cosiéndolos entre dos capas de tela y por tanto también se podría reciclar por separado de los tejidos. Como estimación aproximada, entre cuatro y seis horas al sol podrían cargar completamente un smartphone. Los dispositivos podrían enchufarse en un bolsillo de la prenda o ésta podría llevar incorporada una tecnología de carga inalámbrica, si esta tecnología se ampliara podría reducir por tanto nuestra dependencia a las fuentes de energía tradicionales, pudiendo la moda ser buena para el planeta en vez de contaminante. Incluso esto se podría llevar no solo con las prendas de vestir sino también con los textiles del hogar como cortinas o sofás. El equipo de Solar-Powered Textiles ha creado prototipos de prendas que se mostraron en la exposición Designs for a Cooler Planet dentro de la Semana del Diseño de Helsinki, quizás estemos cada vez más cerca de esta idea revolucionaria ya que sería bastante fácil empezar a comercializar estos nuevos materiales.

La frase:

Y nos despedimos con una frase del escritor norteamericano Charles Bukowski: “Un intelectual es el que dice una cosa simple de un modo complicado. Un artista es el que dice una cosa complicada de un modo simple”.

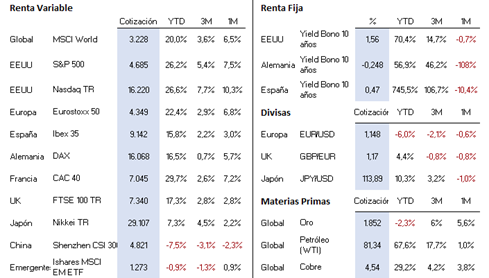

Resumen del comportamiento de principales activos financieros (10/11/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.