Muchos querían dar por muerto al dólar, pero…

A principios y mediados de la década de los 70, EE. UU. experimentó dos eventos de escasez por el lado de la oferta. El clima inusual provocó un aumento en los precios de los alimentos y, unos años más tarde, los precios del petróleo se cuadriplicaron tras el embargo petrolero de la OPEP. La inflación se disparó a niveles de dos dígitos y continuó con tasas de interés excepcionalmente altas, de hasta el 14% en 1981, provocando un frenazo económico que duró tres años a principios de los 80. Ahora el crecimiento se está desacelerando, lo que ha suscitado temores de que nos enfrentemos a un período de estanflación, es decir, estancamiento económico y alta inflación. Cincuenta años después, la Fed de Powell, reelegido para un segundo mandato esta semana, se enfrenta a un problema similar. Y como “prometió” en su momento que mantendría a cero los tipos oficiales hasta que finalice el programa de compra de activos a mediados de 2022, el mercado empieza a descontar tres aumentos de tipos inmediatamente después, para junio, septiembre y diciembre (hace una semana se esperaban sólo dos subidas y esta semana ya son tres). Es evidente que la narrativa de inflación transitoria va perdiendo peso y todo parece indicar que aún no ha llegado lo peor. El alto crecimiento del salario, el coste de la vivienda en EE. UU., los altos precios de la energía con EE. UU. liberando parte de sus reservas estratégicas para controlar el precio del petróleo, incluso el Plan de infraestructura de $ 1,1 billones que acaba de aprobar el Congreso norteamericano añaden más leña a este fuego llamado inflación. Y en este sentido, las divergencias en los mensajes de la Fed y BCE están generando movimiento en los mercados. El Banco Central estadounidense es posible que acelere la retirada de estímulos mientras que desde el Banco Central Europeo se asegura que continuarán las políticas expansivas durante los próximos meses. Esto ha generado movimientos en la renta fija, situando la rentabilidad del bono americano a diez años en 1,63%. Pero es en el movimiento del tipo de cambio EUR/USD donde se ha reflejado de manera más abrupta estas divergencias entre ambos bancos centrales alcanzando niveles de 1,125. Recordemos que el tipo de cambio del EUR/USD comenzó el año cotizando 1,222 lo que significa una apreciación del dólar frente al euro de aproximadamente 8%.

Cambiando de tema, continúan aumentando los casos de contagios y de fallecidos por Coronavirus en Europa, lo que ha provocado en estos últimos días caídas en las bolsas europeas tras los recientes máximos de la semana anterior. Aunque en España afortunadamente el número de casos es bajo con relación a otros momentos de la pandemia, comienzan a subir progresivamente los casos de contagiados, hospitalizados y fallecidos. En España la incidencia acumulada es de 132 casos por cada 100.000 habitantes. Mientras tanto en otros países de Europa la situación comienza a ser preocupante. Austria se ha convertido en el primer país europeo en anunciar la obligatoriedad de la vacunación para febrero de 2022, y este lunes ha comenzado un nuevo confinamiento a nivel nacional que durará al menos 20 días. En Alemania, la incidencia acumulada se sitúa en 726 casos por cada 100.000 habitantes y se están planteando medias más estrictas para frenar la ola de contagios. Y una pequeña parte de la población europea responde con protestas, como ha ocurrido estos últimos días en Holanda

El próximo 19 de diciembre Chile elegirá a su presidente. En una nueva muestra de la polarización creciente en muchas partes del mundo, la segunda vuelta la disputarán el ultraderechista José Antonio Kast y el izquierdista Gabriel Boric, tras imponerse en la primera vuelta de las elecciones presidenciales que tuvo lugar este domingo. Kast ha sumado el 28% de los votos, frente al 25,5% de su rival. Es el duelo entre dos modelos de país opuestos, por un lado, el partido de derechas reclama seguridad y la restauración de la paz perdida desde que las revueltas de 2019, por el otro, el partido de izquierdas no está conforme con los logros del “milagro chileno” y quiere un cambio de rumbo radical hacia más derechos sociales. Los partidos de centro han quedado relegados a partidos bisagra, perdiendo la fuerza que tuvieron en pasados comicios. La sorpresa la dio Franco Parisi, un candidato que hizo campaña desde EE. UU. sin pisar Chile, donde no puede entrar por una deuda por alimentos que mantiene con la madre de sus hijos. Parisi prácticamente no participó de los debates –solo en los que permitieron su participación en línea– y no llegó a votar este domingo. El economista obtuvo el 13% con un discurso antipolítico. El presidente que surja de la elección del 19 de diciembre deberá gobernar un país crispado, y convivir además con la Asamblea Constituyente que en estos momentos redacta una nueva Constitución que entierre la heredada de Augusto Pinochet.

Impacto:

Un grupo de organizaciones centradas en la sostenibilidad junto con agencias de Naciones Unidas han lanzado una plataforma de gestión del impacto (Impact Management Platform). En los últimos años empresas y organizaciones tratan de mejorar su impacto sobre todas las partes implicadas en su actividad: clientes, accionistas, proveedores, Sociedad, Planeta … Con ello han surgido muchas iniciativas para ayudar a comprender, medir, gestionar e informar sobre este impacto, la mayor parte de estas iniciativas ofrecían resultados poco consistentes y comparables. Esta nueva iniciativa, Impact Management Platform, tiene como objetivo unificar principios y estándares para gestionar y comunicar el impacto de la sostenibilidad. Con el fin de ayudar a las empresas a clarificar las acciones de gestión de impacto y avanzar hacia su implementación, se ha lanzado su primera herramienta web (https://impactmanagementplatform.org), donde se describen las prácticas principales de gestión de impacto, y se apoya tanto a los inversores como a las empresas a implementarlas. La plataforma también está desarrollando un conjunto de acciones dirigidas a los inversores para gestionar el impacto de sus inversiones, que van desde proporcionar soporte a una sola empresa o activo, o hasta una cartera de empresas y activos, cuya publicación está prevista para 2022. Tendremos que estar atentos a esta iniciativa.

El faro de los mercados:

Las actuaciones de los bancos centrales en los últimos años han llevado a la mayoría de los inversores a perder en ocasiones la perspectiva del riesgo. Y además nos han llevado a un importante salto en las magnitudes de las que hablamos: hoy hablamos de trillones (en términos anglosajones) como antes hablábamos de billones. ¿Han escuchado hablar de Rivian? Rivian es una compañía dentro del sector de automóviles eléctricos (similar a Tesla), participada por Amazon y la Ford Motor Company entre otros. Comenzó a cotizar en EE. UU. hace unos días y ya supera los 100.000 Mll USD de capitalización bursátil (más que cualquiera de las compañías cotizadas en la Bolsa española). Y se trata de una compañía que los americanos denominarían está en fase “pre-revenues” (no genera ingreso alguno todavía). A Tesla le llevó más de 2.400 días de cotización el superar la barrera de los 100.000 Mll USd, mientras que Rivian lo ha hecho en un par de semanas. Tesla superaba los 100.000 Mll USD de capitalización en febrero de 2020, con unas ventas en el trimestre precedente de 7.400 Mll USD. A Rivian no le ha hecho falta vender nada. Cierto es el vehículo eléctrico es una de las grandes temáticas de futuro. Creemos que es un claro ejemplo de los que decimos al comienzo de este párrafo. Manténganse muy atentos.

La noticia amable:

Estos días se está celebrando en Alicante, el Diálogo sobre “El Futuro del Agua” dentro de los “Diálogos sobre el Futuro 2021” que promueve el Gobierno de España, la Comisión Europea, el Parlamento europeo y otras 70 instituciones públicas que mediante conversaciones plurales e informadas buscan las oportunidades a los desafíos por los que se tendrá que enfrentar España y la UE en el mundo post-covid. España será uno de los países de Europa que más verá reducida su disponibilidad de agua dulce en las próximas décadas por causa del cambio climático. Esta menor disponibilidad de agua coincidirá con una mayor demanda derivada del aumento de las temperaturas y podría hacer que, en 2050, unos 27 millones de personas habiten zonas de España con escasez de recursos hídricos. Se debatirá por tanto de como convertir este desafío en una oportunidad.A estas jornadas asisten entre otros la ministra para la Transición Ecológica y el Reto Demográfico, Teresa Ribera; y el director general adjunto de Medioambiente de la Comisión Europea (CE), Patrick Child; así como expertos, investigadores y representantes empresariales y de la administración pública relacionados con la gestión hídrica, además de ciudadanos. Y las ideas que se presenten durante las sesiones serán incorporadas a la estrategia nacional a largo plazo que prepara la Oficina Nacional de Prospectiva y Estrategia del Gobierno como parte del proyecto España 2050 y a la Conferencia sobre el Futuro de Europa que han puesto en marcha la Comisión y el Parlamento Europeo.

La frase:

Y nos despedimos con un proverbio italiano: “Una vez terminado el juego, el rey y el peón vuelven a la misma caja.”.

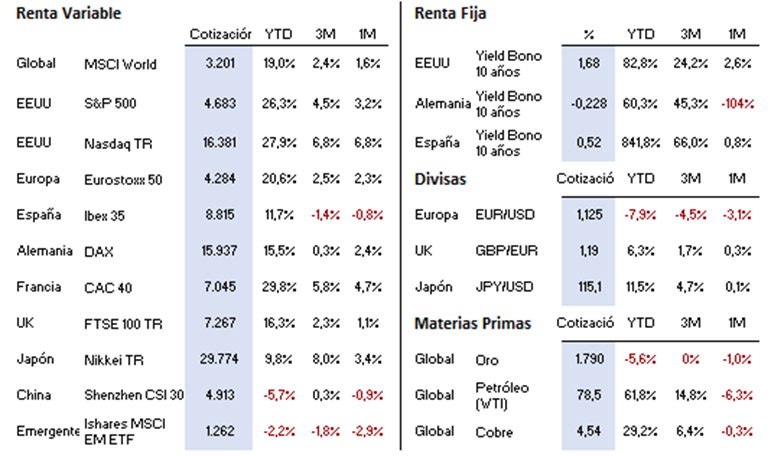

Resumen del comportamiento de principales activos financieros (23/11/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.