Un mercado más volátil y complejo

Al margen de la incertidumbre que se ha creado con la variante Omicron en lo que al Covid 19 se refiere, y en una semana que será crucial para los bonistas de la inmobiliaria china Evergrande, lo más destacado de los últimos días ha sido sin duda la intervención del presidente de la Reserva Federal (Fed) norteamericana antes el Senado y el Congreso. J. Powell en esa comparecencia cambió el mensaje que venía lanzando en meses anteriores, y por primera vez se le escuchó decir que la inflación podría no ser transitoria, y que en la próxima reunión de la Fed de la semana que viene, incluso se podría poner sobre la mesa una aceleración en la reducción de compras de bonos por parte de la Fed. Unas declaraciones que pusieron en alerta a los inversores, ya que es un cambio muy significativo en lo que se refiere al mensaje por parte de los bancos centrales. En el mundo de las materias primas, y sin perder de vista el riesgo inflacionista, la semana pasada la OPEP+ anunció lo que ya muchos esperaban: a partir de enero se aumentará en 400.000 barriles diarios la producción de petróleo. Esta medida ayudará a seguir controlando el alto precio del petróleo, el cual ha caído aproximadamente un 18% desde el máximo de tres años que alcanzó el pasado mes de octubre donde marcó los 86 dólares por barril. Actualmente está cotizando a niveles de 75 dólares el barril. Y por su lado China parece que se ve forzada a girar su política, y este pasado lunes anunciaba que rebajaba el ratio de reservas exigido a las entidades financieras con el objetivo de que estas puedan expandir el crédito.

En el plano geopolítico esta semana queremos hacer hincapié en el conflicto en el este de Ucrania entre el ejército del país y los separatistas pro-rusos apoyados por Moscú, ya que vuelve a copar los titulares, y ya van ocho años de conflicto. Estos días, la tensión se ha disparado por la acumulación de tropas rusas junto a la frontera. EE. UU. y la UE temen una nueva invasión rusa de Ucrania. Desde Rusia niegan rotundamente ese discurso y argumentan que sólo están tomando “medidas técnicas y militares adecuadas” para responder a una creciente actividad de la OTAN en Ucrania y sus alrededores. En 2014, año de firma del acuerdo de asociación entre Ucrania y la Unión Europea, decenas de hombres vestidos con uniformes sin seña entraron en la región de Crimea, y desarrollaron la operación de anexión de la península ucraniana a Rusia, realizando un referéndum (considerado ilegal por la comunidad internacional), y la declaración de las autodenominadas “repúblicas populares” de Lugansk y Donetsk, así como la guerra de Donbás (que todavía continúa y ha costado más de 13.000 muertes). En 2015 se firmaron unos débiles acuerdos de paz en los que participaron Rusia, Ucrania, Francia y Alemania, que redujeron la belicosidad del conflicto. El deseo ruso de recuperar su influencia sobre países ex URSS, o el temor a perder la influencia que todavía mantienen, es uno de los motivos que están detrás de estos movimientos según los expertos. Putin dijo esta semana que las «líneas rojas» en Ucrania son el despliegue de misiles de la OTAN en el país vecino (lo que se consideraría una amenaza para Rusia), así como una incorporación de Ucrania a la OTAN (solicitada desde 2008 pero todavía sin resolver). Desde occidente, apoyan política y militarmente un territorio estratégicamente clave. Tampoco hay que olvidar que la aprobación del gasoducto Nordstream 2 está también encima de la mesa. Esperemos que la escalada actual no vaya a más.

En el plano normativo, la Comisión Europea anunció un nuevo retraso de las normas técnicas (RTS) del reglamento de divulgación. Así la obligación de publicar información sobre productos sostenibles (artículo 8 y artículo 9), en los nuevos modelos, se retrasa hasta el 1 de enero de 2023 y la de publicar una declaración sobre las principales incidencias adversas (PIAs) en el modelo normalizado se podrá hacer hasta el 30 de junio de 2023, sobre el Ejercicio 2022. Este nuevo retraso de seis meses se justifica por la complejidad y extensión del documento en el que, finalmente, también se van a incorporar las RTS del reglamento de taxonomía en lo que respecta a la Información de productos sostenibles. Un nuevo retraso que dificulta la consecución del Plan de Finanzas Sostenibles de la Unión Europea

Impacto:

El año 2020 fue un año inusual para el sector energético. A pesar de la caída en la demanda global por la pandemia de Covid-19 el uso de energía eléctrica tan solo cayó un 2% y el consumo de gas un 1%. Sin embargo, la energía eólica, solar e hidroeléctrica crecieron y el resultado es algo nuevo para el sector energético. Según un estudio realizado por Bloomberg, donde se analizaron datos de los últimos 10 años del sector energético, 2020 fue el primer año en el que la energía eólica, solar e hidráulica contribuyeron a la práctica totalidad del crecimiento de generación de energía a nivel global. Es importante recordar que la energía proveniente del petróleo, carbón y gas siguen siendo las fuentes de energía primarias dominantes. Sin embargo, ninguna de esas fuentes principales tiene una tasa de crecimiento significativa durante la última década. Por el contrario, hay dos fuentes de energía que tienen tasas de crecimiento mucho más sólidas: la eólica y la solar. La tasa de crecimiento de la energía eólica durante la última década fue del 16,6%, lo que supondrá que la generación de energía eólica mundial anual se duplique en menos de cinco años. Luego está la energía solar, con una tasa de crecimiento del 39%, lo que significa que la generación anual de energía solar se duplica en poco más de dos años. Si la generación de energía eólica creciera a su tasa actual de 10 años por solo un año más, se convertiría en la mayor fuente de nueva generación de energía desde 2010. Y si la energía solar creciera de la misma manera, sería el mayor contribuyente a crecimiento de la generación de energía para 2023. Parece que vamos por el camino correcto, y que los esfuerzos de los gobiernos y el sector privado van dando sus frutos.

El faro de los mercados:

Los analistas y estrategas siempre tratan de encontrar una narrativa con la que explicar lo que sucede en el mercado. En los últimos días esta tarea ha sido más que complicada, ya que de un día a otro el mercado se movía en direcciones diferentes por razones diversas, al calor de la noticia más reciente, fuera del signo que fuera. Pero tal y como comentamos hace tan sólo siete días, y aún más tras el cambio de opinión de J. Powell, presidente de la Reserva Federal, creemos que en los próximos meses la narrativa va a estar muy dirigida hacia las implicaciones de una inflación más sostenida de los que sospechaban algunos. Y dentro de esa narrativa, para muchos puede estar pasando desapercibido, lo que están haciendo grandes accionistas o los máximos responsables a la hora de tomar decisiones en ciertas compañías. Si hace unas semanas conocimos la excentricidad de Elon Musk, presidente de Tesla, de preguntar vía Twitter a sus seguidores si debía vender un 10% de sus acciones (a lo que le respondieron afirmativamente), la semana pasada conocimos que Satya Nadella, consejero delegado de Microsoft, había vendido la mitad de sus acciones en la compañía, obtenido un beneficio de 285 Mlll USD. Ambos se anticiparon al cambio de mensaje por parte de la Reserva Federal. Un cambio de mensaje que ha comenzado a generar ciertas dudas sobre el esperado y tradicional “rally navideño” en la renta variable. Esperemos que no se trunque y que podamos acabar el año con alegría.

La noticia amable:

El Fondo Mundial por la Naturaleza o más conocida por las siglas WWF, que es una organización no gubernamental fundada en 1961 se encarga de la conservación del medio ambiente. Recientemente ha lanzado bajo el lema “Pon tu dinero a trabajar para frenar el cambio climático” una campaña de sensibilización sobre finanzas verdes dirigidas al inversor minorista para llamar la atención sobre la decisión financiera como herramienta para luchar contra el cambio climático. El objetivo es que tenga a su disposición herramientas para poder elegir qué productos financieros respetuosos con el planeta desea contratar en su banco, y que puedan conocer si sus ahorros pueden estar apoyando actividades no sostenibles. Además, a partir de agosto de 2022, los bancos tendrán la obligación de preguntar a sus clientes sus preferencias de inversión en sostenibilidad. Se completa esta campaña con el informe ‘‘Análisis de WWF sobre inversión minorista sostenible: ¿Son realmente verdes los productos financieros definidos como tal?’ que se destina a las entidades financieras”, destacando en este documento la urgencia de analizar los impactos en las emisiones de carbono de las diferentes estrategias y técnicas de inversión disponibles. En España, solo el 3,58% del patrimonio en fondos nacionales está calificado como fondo ambiental, social y de buena gobernanza (ASG), según datos del primer trimestre del 2021. En el 2020, un 88,6% de los inversores minoristas españoles señalaba su preferencia por productos sostenibles.

La frase:

Y nos despedimos con una frase de Séneca: “Compra solo lo necesario, no lo conveniente. Lo innecesario, aunque cueste un céntimo, es caro”.

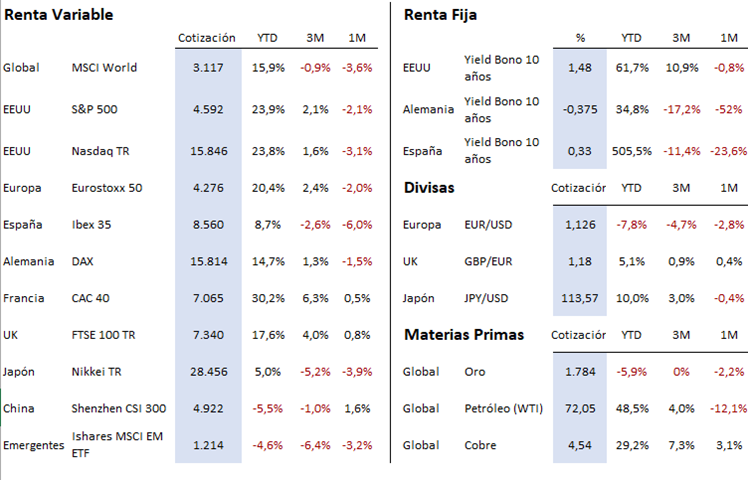

Resumen del comportamiento de principales activos financieros (07/12/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.