No siempre se puede elegir la música

Último comité mensual del año. Y a falta de 15 días para cerrar el año, todavía hay importantes temas pendientes. La mirada de los inversores se dirige hacia dos grandes temas: i) Evolución de la variante Omicron del Covid y su posible impacto en la actividad a nivel global y ii) Posibles decisiones o mensajes de los principales bancos centrales en lo que resta de semana en materia de política monetaria ante el significativo repunte de la inflación. Dos factores que van a condicionar, sin lugar a dudas, el comportamiento de los mercados financieros en este final de año y en el arranque del que viene.

Con respecto a la variante Omicron, y aunque todavía existe mucha incertidumbre al respecto, con la información actual se puede pensar que su impacto en el crecimiento de la actividad económica global será moderado. No obstante, habrá que realizar un seguimiento cercano, ya que desde el inicio de la pandemia hemos tenido algunas sorpresas.

Con respecto al comportamiento de inflación y reacción de los bancos centrales, por el contrario, y a pesar de los datos que se van conociendo (en EE. UU. la inflación interanual ya se encuentra en el 6,8% a noviembre), pensamos que el mercado no ha revisado todavía al alza sus previsiones de tipos de interés, y que la inflación nos acompañará por un período más extenso de lo que muchos desearían, por lo que esas revisiones no deberían tardar en producirse. En este sentido, es curioso ver las fuertes divergencias que existen entre los grandes bancos de inversión a la hora de opinar sobre las actuaciones de la Reserva Federal en 2022, pero los más atrevidos ya hablan incluso de tres subidas de tipos el año que viene. Una divergencia que en parte se justifica por algo que escribíamos hace unas semanas: muy pocos han/hemos vivido en un escenario persistente de alta inflación, por lo que es un territorio desconocido. Y en ese sentido creemos que los bancos centrales, y más concretamente la Reserva Federal, irán adaptando su mensaje con el objetivo de preparar a los inversores de cara al nuevo escenario. El riesgo existente es que el posible retraso en la revisión de previsiones y posibles actuaciones por parte de los bancos centrales mantenga los tipos de interés reales negativos por un período más largo de lo necesario, lo que en principio “retroalimentaría”, aún más, la inflación. Por ello, creemos que veremos actuaciones por parte de los bancos centrales antes de lo que muchos prevén. En este escenario, y a la espera de acontecimientos, en renta variable mantenemos una visión neutral en lo que a ponderación en las carteras se refiere, seguimos recomendando la reducción de duración en las carteras de renta fija ya que es previsible un deslizamiento al alza en las curvas de tipos de interés, y recomendamos elevar el posicionamiento en fondos de rentabilidad absoluta muy concretos que vienen funcionando bien en un escenario como el descrito.

En el plano regulatorio, el pasado jueves se publicó en el Diario Oficial de la Unión Europea el reglamento delegado que aclara los criterios para identificar las actividades que están adaptadas a los objetivos climáticos según la taxonomía. Este reglamento delegado, que será aplicable a partir del uno de enero de 2022, recoge los criterios técnicos para determinar si una actividad contribuye a la mitigación al cambio climático (entre otras cosas, identificando nueve sectores que pueden contribuir a su consecución) o la adaptación a él (identificando, entre otros aspectos, cuatro sectores adicionales que pueden contribuir a conseguirla). Además, especifica los criterios para determinar que una actividad con objetivo climático es sostenible conforme a taxonomía (contribuye sustancialmente a lograr un objetivo climático y no causa ningún perjuicio significativo sobre el resto de los objetivos definidos por la taxonomía) y para cumplir en cada uno de los objetivos con el principio de no causar daño significativo (DNSH). No obstante, los criterios recogidos en estos actos delegados serán revisados periódicamente para adaptarlos a los avances que se produzcan en la taxonomía y en el Plan de Finanzas Sostenibles de la Unión Europea.

Impacto:

La industria de las finanzas sostenibles ha seguido creciendo durante el año 2021. Habiendo capeado el Covid-19 y tomando como escenario la COP26, parece poco probable que la tendencia se desacelere en 2022. Pero ¿qué pueden hacer las finanzas, ya sean públicas o privadas, sobre el cambio climático?:

El fantasma del «greenwashing” empieza a estar cada día más presente, y hay bajo sospecha una interminable gama de productos y servicios lanzados este año y dirigidos a clientes preocupados por el cambio climático. Dos ex ejecutivos de inversiones sostenibles de dos grandes entidades de gestión de activos, este año acusaron a sus ex empresas de que solo hablaban de boquilla de las métricas ambientales, sociales y de gobernanza, conocidas como ESG. Después de todo, los clientes tienden a esperar que los productos financieros comercializados como «sostenibles» o «centrados en el clima» promuevan activamente un comportamiento empresarial más ecológico. Según una encuesta publicada por CREATE-Research la mayoría de los gestores de activos sienten el deber de hacer del mundo un lugar mejor mediante sus inversiones. También piensan que es al menos tan importante tratar de obligar a las empresas a mejorar en el cambio climático como vender las empresas más contaminantes. Se necesitan trillones de dólares para financiar la transición energética y hacer frente a condiciones meteorológicas extremas. Averiguar cómo canalizar el dinero hacia los países emergentes es una gran parte del rompecabezas de la descarbonización. Mientras tanto, las mismas políticas e intereses creados que han obstaculizado la acción climática durante décadas continúan frenando una regulación climática más estricta. El ejemplo más claro hasta ahora son los intentos de Alemania y Francia de diluir la taxonomía de las finanzas sostenibles de la UE para proteger sus industrias de gas y nuclear. En este sentido la Comisión Europea está evaluando incluir el gas y la energía nuclear como inversiones verdes en el marco de la taxonomía de finanzas sostenibles. Se prevé que se publique la decisión final momentos antes de Navidad.

El faro de los mercados:

¿Se imaginan un ejército, donde al grito de “Al ataque” de sus generales, tan sólo respondiera algo menos del 40% de sus tropas? Probablemente sería un desastre. Pues bien, eso es lo que está ocurriendo en el índice tecnológico Nasdaq, donde el grito dado por sus líderes (Microsoft, Apple, Nvidia, Alphabet y Tesla) no acaba de arrastrar al resto de componentes del índice. Con el Nasdaq cerca de su nivel de máximo histórico, tan solo el 35% de sus valores se encuentran por encima de la cotización media de las últimas 200 sesiones (un año). Algo muy extraño. En otras palabras, la sensación de que ha sido un gran año para la renta variable, en términos generales se debe a muy pocos valores de gran tamaño que son los que han acaparado los flujos y la rentabilidad en el año. Una concentración excesiva que no deja de ser un riesgo, si alguno de ellos decepciona o tiene algún problema o imprevisto. Apple ya se acerca a los 3Trn USD de capitalización bursátil. Algo difícil de imaginar hace tan solo dieciocho meses. Además, aunque se trata de compañías que en su mayoría cuentan con beneficios sólidos hoy en día (Tesla es un caso aparte), lo cierto que su valoración viene muy condicionada por la tasa de descuento utilizada para sus crecientes flujos de caja futuros. Una tasa de descuento que es función directa del escenario de tipos de interés, y a mayor tasa de descuento, menor valoración. Todo un reto para los gestores y asesores en 2022.

La noticia amable:

El transporte es uno de los sectores con más emisiones de gases de efecto invernadero debido a la quema de combustibles fósiles y es imperativo reducirlas para conseguir frenar el cambio climático debido a la implicación que tiene el CO2 en el calentamiento global. Se están buscando soluciones en esta dirección, en concreto en la aviación. En un vuelo de United desde Chicago a Washintong, D.C. con pasajeros a bordo uno de los motores se cargó con combustible de aviación 100% sostenible en lugar de con combustible fósil. Este combustible sostenible se fabrica a partir de grasas y aceites de cocina, y su uso supone un 80% menos de emisiones que el del combustible normal para aviones. Está además mezclado con compuestos sintetizados, que normalmente se fabrican a partir de combustibles fósiles, pero que en este caso se derivan de azúcares vegetales. El problema de este biocombustible es que, aunque la normativa cambiara y se aprobará el 100% de los vuelos con combustible sostenible, no habría suficiente suministro de este. Es probable que la próxima generación de combustibles sostenibles para la aviación sea de origen sintético, en lugar de biocombustibles, como el combustible para aviones fabricado a partir del CO2 aspirado del aire. También es probable que algunos vuelos funcionen con electricidad o hidrógeno relativamente pronto, pero en un futuro previsible, eso sólo ocurrirá en las rutas más cortas. Lo cierto es que el sector del transporte se encuentra en una transición crítica y los planes actuales deberán ser más ambiciosos para que los países puedan cumplir con la Agenda 2030 y El Acuerdo de París.

La frase:

Y nos despedimos con una frase de León Tolstoi: “Todo el mundo piensa en cambiar el mundo, pero nadie piensa en cambiarse a sí mismo”.

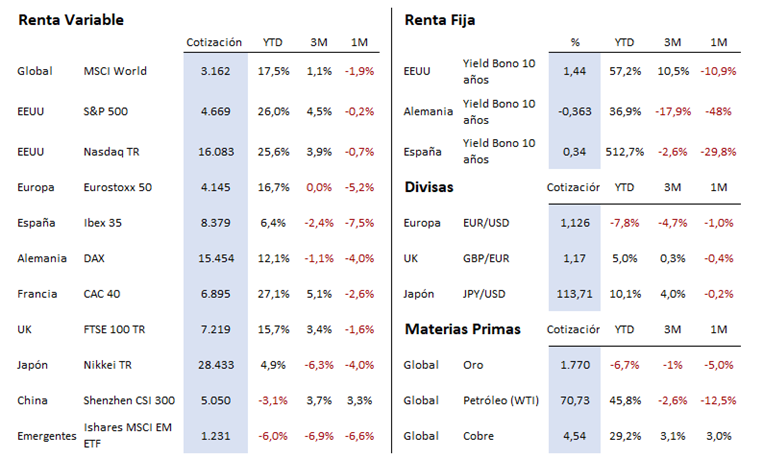

Resumen del comportamiento de principales activos financieros (14/12/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.