Hay inversores dispuestos a creer aquello que les gustaría que fuera cierto

Empecemos por bancos centrales. El pasado miércoles la FED anunció que va a acelerar la reducción de sus compras de activos para que se complete a mediados de marzo, a partir de entonces dejará de inyectar liquidez al sistema. Finalmente, la Reserva Federal teme que los riesgos de la inflación se mantengan durante bastante tiempo. En cuanto a la subida de tipos se esperan tres alzas para el próximo año, otras tres para 2023 y otras dos para 2024, quedando la tasa final en el 2,5% muy superior a lo que descuenta el mercado que apuesta a que se quedará en el 1,5% para el tipo director. En cuanto al empleo la FED espera que el objetivo se alcance el próximo año y cree que se necesitará una política más estricta para garantizar la estabilidad de precios, lo que también respaldaría el objetivo de máximo empleo. También hubo comparecencia del BCE, y en su comunicado juzga que los avances en la recuperación económica permiten reducir paso a paso el ritmo de sus compras de activos durante los próximos trimestres. Estiman que la inflación subyacente de la eurozona alcanzará el objetivo del 2% en 2023, y espera finalizar sus compras netas de activos en la primera mitad de 2023 y subir las tasas hacia fines de 2023. El BCE sigue siendo bastante optimista sobre el crecimiento del PIB, aunque ve principalmente riesgos a la baja a corto plazo: la variante Omicron, los problemas en las cadenas de suministro y los altos precios de la energía.

En EE. UU., J. Biden ve como sus planes comienzan a torcerse. Hace un mes aproximadamente se aprobó en la Cámara de Representantes el Plan de Gasto Social y cambio climático diseñado por los demócratas en EE. UU. Se descontaba que un mes después sería aprobado en el senado, pero contra todo pronóstico algunos senadores demócratas han dicho que van a votar en contra de este plan, puesto que previsiblemente aumentaría la inflación y el déficit público. Recordemos que en un principio el paquete total iba a ser de un total de 3,5 billones de dólares, y que finalmente había sido reducido a la mitad, a 1,75 billones de dólares. Se preveía que la financiación de este proyecto provendría mayores impuestos a las grandes empresas y a los grandes patrimonios. De no salir adelante este paquete de medidas el PIB de EE. UU. de los próximos años podría verse revisado a la baja

En los mercados financieros, al margen de la volatilidad de la renta variable, esta semana la atención la ha acaparado el mercado de divisas y más concretamente la lira turca. Este lunes marcaba nuevos mínimos históricos frente al dólar y el euro después de que el presidente Erdogan continuara su discurso de defender una política de bajo tipo de interés. Recordemos que el pasado jueves el Banco Central turco, muy presionado por el Ejecutivo, redujo en 100 puntos básicos los tipos de interés. Y ya es la quinta reducción desde septiembre, pasando los tipos de interés del 19% al 14%. Estas decisiones de política monetaria se realizan con una inflación interanual del 20% y un déficit público excesivo. Mientras la fuga de capitales del país se está haciendo evidente, el presidente Erdogan anunció ciertas medidas para tranquilizar a la población como por ejemplo que el Gobierno compensará a los ciudadanos con ahorros en liras turcas las pérdidas que sufran por la rápida devaluación de la lira respecto a divisas extranjeras. Estas declaraciones de Erdogan han provocado desde el lunes una revalorización de la lira turca cercana al 25% frente al dólar (pese a todo pierde más de un 40% contra el dólar en lo que va de año). Veremos lo que dura.

En el plano político, las elecciones en Chile dejaron al candidato de izquierdas Gabriel Boric como ganador con más del 55% de los votos (el mayor porcentaje de apoyo a un candidato desde que se celebran elecciones democráticas). Así pues, con 35 años, se convertirá en el presidente más joven de la historia de Chile. En la segunda vuelta de las elecciones se enfrentaba la coalición de partidos de izquierdas Apruebo Dignidad y el Partido Republicano liderado por José Antonio Kast. Boric es la respuesta a las protestas que desde hace dos años reclaman cambios políticos, sociales y económicos de profundidad para solucionar la grave crisis económica que afecta al país y que tiene en su epicentro la desigualdad (la pobreza afecta a un 10% del país). Ambos candidatos se habían beneficiado del colapso de los partidos tradicionales y de un discurso de extremos. La victoria confirma también un nuevo ciclo de gobiernos progresista en América Latina y que incluye a Argentina, Bolivia, Perú y, veremos si Brasil el año próximo.

En el plano regulatorio, la Comisión Europea publicó el reglamento delegado que recoge la metodología y el contenido necesarios para cumplir con el artículo 8 del Reglamento de Taxonomía, detallando como las empresas sujetas a la directiva de información no financiera (NFDR) deben incluir en el estado de información no financiera la información sobre el grado en el que sus actividades son sostenibles. Para ello, se incluyen las plantillas correspondientes al reporte de información y un listado con los KPI, diferenciando entre empresas financieras (entre las que a su vez se establecen diferencias en función del tipo entidad) y no financieras, así como algunas normas o aclaraciones comunes a ambos tipos de entidades. Este reglamento delegado entrará en vigor el uno de enero de 2022, si bien el primer ejercicio de referencia para la publicación de los KPIs será el 2023, estableciéndose hasta entonces un periodo transitorio en el que solo será necesario publicar determinada información cuantitativa y cualitativa dependiendo de si se trata de entidades financieras o no financieras.

Impacto:

La sostenibilidad ocupa cada vez un parte más importante de las agendas corporativas, pero seguimos teniendo grandes desafíos. Las temperaturas se acercan a un aumento de 2,7 grados y no se vislumbra un final de la pandemia Covid 19, la cual intensifica las desigualdades. Un caso triste (entre muchos otros), como informó UNICEF esta semana, es que el progreso mundial para poner fin al trabajo infantil se ha estancado por primera vez en 20 años. En 2011 se aprobaron los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones Unidas (PRNU), instrumento internacional consistente en 31 principios para implementar el marco «Proteger, Respetar y Remediar», establecido por las Naciones Unidas para atender la responsabilidad de las empresas multinacionales en la rendición de cuentas en relación con los derechos humanos. El pasado mes junio, con motivo de su décimo aniversario, un Grupo de Trabajo de Naciones Unidas fue nombrado para la realización de un informe con el objeto de evaluar la primera década de su implementación. El informe destacó que los PRNU han conducido a un progreso significativo. En el Foro de las Naciones Unidas sobre Empresas y Derechos Humanos de 2021, celebrado el pasado 29 de noviembre, el Grupo de Trabajo presentó una Hoja de Ruta 10+ de los PRUN para la próxima década. Esta hoja de ruta enfatiza la necesidad de que los derechos humanos estén integrados en el gobierno corporativo de las empresas y una mayor atención en la mejora de las prácticas comerciales. El camino hacia el desarrollo sostenible, la transición verde y la recuperación responsable pasa por el respeto por las personas y el planeta.

El faro de los mercados:

El año termina con volatilidad creciente en los mercados financieros. Las consecuencias del avance de la variante Omicron en el mundo así como del giro que están dando los bancos centrales ante las crecientes presiones inflacionistas no eran contempladas por los inversores hace unas semanas. 2022 puede ser un punto de vista de inflexión. Tras más de diez años con políticas monetarias ultra laxas, en 2022 podemos ver un endurecimiento de estas. Reducción en el volumen de compras de bonos, posibles subidas de tipos por parte de los principales bancos centrales, y quizás el inicio de un adelgazamiento del tamaño de los balances de estos mismos bancos centrales. En definitiva, menor liquidez en el sistema. Y no podemos olvidar que, en los últimos años, la abundante liquidez ha sido uno de los grandes motores para la inflación de los activos financieros. Sin duda, 2022 promete ser interesante. La Reserva Federal marcará el paso.

La noticia amable:

Tras tres meses de erupción del volcán Cumbre Vieja en La Palma, y tras ocho días con signos de agotamiento se espera que el 24 o 25 de diciembre se dé por terminada la erupción si se mantienen estos datos. Según datos del programa europeo de satélites Copernicus, un total de 2.988 construcciones han sido destruidas y la superficie de la isla afectada por el volcán alcanza las 1.241 hectáreas. Se han perdido viviendas, zonas agrícolas y ganaderas, carreteras, infraestructuras de canalización, abastecimiento y saneamiento de agua, tendidos eléctricos, equipamientos sociales… un desastre de grandes proporciones en el que se tardará entre cinco y diez años para la reconstrucción de las infraestructuras. A partir de ahora, la isla se afana en recuperar el turismo y promocionarse como destino seguro y de naturaleza, como línea principal de trabajo para afrontar el futuro y la recuperación económica.

La frase:

Y nos despedimos con una frase de Nelson Mandela: “Siempre parece imposible hasta que se hace”.

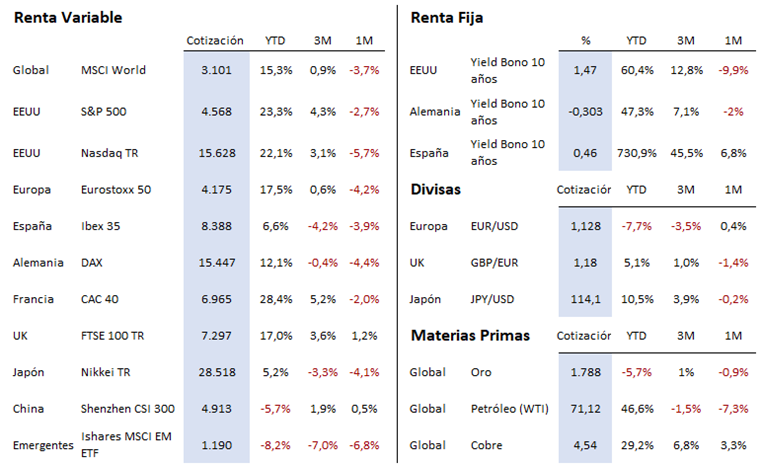

Resumen del comportamiento de principales activos financieros (21/12/2021)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.