Nada es permanente a excepción del cambio

La invasión de Ucrania por parte del presidente ruso, Vladimir Putin, está provocando precios de la energía y de alimentos más altos junto con posible escasez de materias primas y mayores tensiones en las cadenas de suministro. Una combinación que será un lastre para el crecimiento en el mundo y especialmente en Europa, pero la inflación en los países ricos ya estaba en niveles altos y los bancos centrales parecen considerar que para luchar contra la inflación con aumentar las tasas de interés o restringir la liquidez será suficiente. La semana pasada el BCE, confirmó que está más preocupado por el panorama de inflación en este momento que por la perspectiva de crecimiento debilitado. Por ello, aceleró la reducción gradual de sus compras netas de bonos y abrió la puerta a una subida de tipos ya en verano. Así los mercados descuentan casi dos subidas de tipos del BCE de 25 pb para finales de año, aunque las alzas podrían comenzar fácilmente ya en septiembre, tal vez incluso en julio. Igualmente se espera que las compras netas de bonos en el marco del Programa de Compra de Activos (APP) asciendan a 40.000 millones de EUR en abril, 30.000 millones de EUR en mayo y 20.000 millones de EUR en junio y finalicen por completo en el tercer trimestre. Por último, tiene el compromiso de ajustar todos sus instrumentos según proceda, para asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo, pero elevó la proyección de la inflación subyacente desde el 1,9 % al 2,6 % para este año.

La semana pasada, la inflación en EE. UU. volvió a subir. El IPC de febrero alcanzó el 7,9% interanual, lo que son los niveles más elevados desde 1982. Si se excluyen los precios de la energía y los alimentos frescos (siempre los más volátiles), la conocida como inflación subyacente también repuntó, hasta niveles del 6,4%. Este miércoles la Reserva Federal Estadounidense deberá tomar una decisión sobre su política monetaria en este entorno de precios, tanto de subidas de tipos de interés (el mercado descuenta una subida mínima de 25 puntos básicos) como de reducción de su balance (puede que empiece a mitad de año). Es importante mencionar el cambio en el precio de los vehículos nuevos (0,3%) y usados (-0,2%), que han sido un factor clave que ha empujado la inflación al alza, pero podrían indicar que algunas mejoras en las cadenas de suministro están empezando a rebajar las presiones inflacionistas. Muchas previsiones esperan que el IPC de EE. UU. toque techo en marzo, en niveles de en torno al 8,5%-9% si se tiene en cuenta la escalada de los precios de la gasolina. Todavía está por ver cómo afectará el conflicto entre Rusia y Ucrania a los datos de inflación, pero previsiblemente el alza en los precios de las materias primas y las nuevas interrupciones al comercio mundial jueguen un papel importante.

En este escenario, la renta fija está sufriendo fuertes movimientos en estas primeras semanas de año. Durante los primeros días del conflicto Ucrania-Rusia funcionaron los bonos gubernamentales como activo refugio, pero esta última semana han continuado las caídas en precios (y subidas de rentabilidades) prolongando la tendencia de inicio del año. Como ejemplos, el Bund alemán ofrecía una rentabilidad al inicio del año de -0,18% y ahora está en niveles de 0,36%. Por su parte, el diez años estadounidense ofrecía una rentabilidad el 31 de diciembre de 1,51% y ahora se encuentra en niveles de 2,14%. Si tomamos el índice de deuda mundial de Bloomberg, la caída en lo que va de año supera el 5%. Algo que se está traduciendo en que las carteras de perfil conservador estén sufriendo también en valoración.

Y aunque en Europa tras el inicio del conflicto bélico ha pasado claramente a un segundo plano, no conviene olvidarse del Covid. Los casos de Coronavirus en China están registrando niveles no vistos desde marzo de 2020, motivo por el cual el gobierno está imponiendo fuertes restricciones en diversos puntos del país. Las autoridades chinas han puesto bajo confinamiento a la mayor parte de los 17 millones de habitantes de la ciudad de Shenzhen, en el sur del país y sede de gigantes tecnológicos nacionales como Huawei y Tencent. Este confinamiento durará al menos seis días y volverá a incrementar los problemas de oferta y retrasar las cadenas de producción de productos tecnológicos. Si tenemos en cuenta el resto de las zonas que actualmente cuentan con restricciones, cerca de un 4% de la población se encuentra confinada. China cuenta con una población de 1.411 millones de habitantes, y aunque las cifras de contagios soy ínfimas con respecto a otros países, el gobierno ha decidido desde un principio imponer una política estricta para intentar contener lo que se trataría de una expansión masiva de la enfermedad.

Esta semana el BCE ha publicado un informe que evalúa el progreso de los bancos europeos en la divulgación de riesgos ambientales y climáticos. El informe indica que a pesar de que los bancos están realizando mejoras en la divulgación de los riesgos climáticos respecto a años anteriores, la transparencia no es suficiente y no cumplen las expectativas. Tan solo una cuarta parte de los bancos reportan el impacto material que tiene en su negocio los riesgos climáticos y medioambientales. Por otro lado, la mayoría de los bancos que se han comprometido a alinearse a los objetivos del acuerdo de París, no justifican de manera integral como lo van a llevar a cabo. Se esperaba que aumentase considerablemente el número de bancos que reportasen las emisiones de CO2 de alcance 3, tan solo lo ha sido reportado por un 15%. A principios de 2023, los grandes bancos tendrán que divulgar información relacionada con el clima bajo los estándares técnicos de implementación integrales de la Autoridad Bancaria Europea, haciendo referencia a datos a cierre de 2022. Esto incluye información cualitativa y cuantitativa sobre riesgos ambientales, sociales y de gobernanza. El BCE ha enviado cartas a cada banco destacando las lagunas en sus reportes, y evaluará nuevamente la divulgación climática y ambiental de las entidades a finales de 2022, esperando que se produzca una mejora significativa.

El faro de los mercados:

Durante muchos años, y como consecuencia de la globalización hemos vivido en un escenario donde no había problemas de oferta. De hecho, las políticas monetarias y fiscales siempre estaban destinadas a estimular la demanda. Pero la pandemia que arrancó en 2020 comenzó a cambiar el escenario, con problemas de cuello de botella en muchas cadenas de suministro. Algo que llevó a muchos países y compañías a replantearse su estrategia. Ahora el conflicto bélico, no hace sino acentuar ese cambio. La dependencia energética europea de Rusia, así como la dependencia en productos agrícolas y otras materias primas han puesto sobre la mesa muchas más dudas sobre la validez del modelo en el que vivíamos en el nuevo escenario geopolítico. La transición energética se acelerará, pero acompañada del concepto de seguridad en el suministro. Europa y muchas empresas habrán de redefinir definitivamente sus estrategias en muchos aspectos. Dependiendo de la duración y extensión del conflicto, los problemas podrían agravarse de forma significativa. En este sentido, el papel de China será clave. Hasta ahora se ha puesto de perfil, pero en algún momento habrá de elegir si apoyar a Rusia o ponerse del lado de Occidente, en cuyo caso podría ser visto como el “pacificador” y aparecer como un aliado para el largo plazo. En caso de apoyar a Rusia, el escenario futuro sería difícil y complejo. Su decisión será de vital importancia para comprender las implicaciones definitivas del nuevo escenario al que nos enfrentaremos. Pero no deja de ser llamativo como puede cambiar la realidad en un par de años.

La frase:

Y nos despedimos con una frase de Henry Kissinger: “Todos los imperios se han creado por medio de la fuerza, pero ninguno puede mantenerse con ella.”

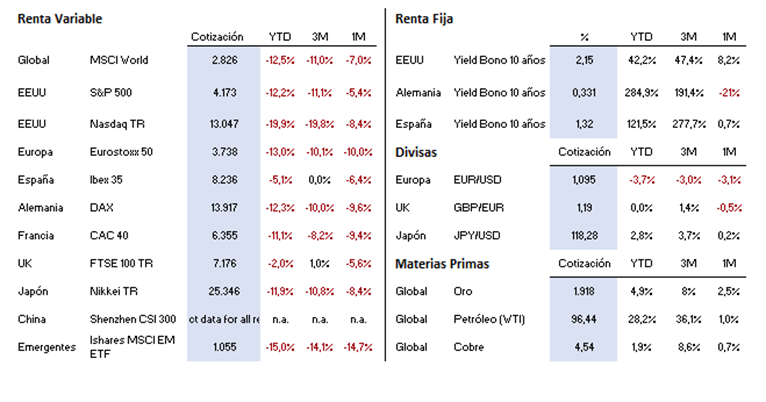

Resumen del comportamiento de principales activos financieros (15/03/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.