Un trimestre para olvidar en renta fija

El conflicto bélico entre Rusia y Ucrania continúa desgraciadamente como principal foco de atención, aunque los inversores parecen mucho más calmados, al permanecer muy localizado y no correr, al menos de momento, el riesgo de extenderse a otras áreas. En el plano económico, en los primeros días de la invasión de Rusia a Ucrania, el rublo ruso sufrió importantes depreciaciones contra las principales divisas. Algo más de un mes después, la cotización del rublo ha recuperado casi los mismos niveles previos a la invasión, a pesar de las importantes sanciones occidentales sufridas. Aunque en estas semanas el Banco Central Ruso ha duplicado los tipos hasta el 20% y ha realizado importantes inyecciones de liquidez a la banca, la recuperación del rublo viene determinada porque continúa exportando energía, que además se fortalece por las subidas del petróleo y gas. Pero esta recuperación puede ser temporal porque todo apunta a que la UE prepara nuevas sanciones que afecten a las compras de petróleo y gas rusos. Por el lado de respuestas o sanciones económicas por parte de Occidente, este pasado lunes, el gobierno alemán tomó el control de Gazprom Germania de forma temporal (hasta el 30 de septiembre). La orden de tutela sirve para proteger la seguridad y el orden públicos y para mantener la seguridad del suministro. Gazprom Germania GmbH, con sede en Berlín, es una filial al 100% de la empresa energética rusa Gazprom. El pasado viernes, la corporación estatal rusa Gazprom anunció inesperadamente que se había desprendido de su filial alemana Gazprom Germania a corto plazo. El periódico alemán Handelsblatt anunció el día anterior que las autoridades de Alemania sopesaban nacionalizar la filial de Gazprom de cara a un posible cese de los suministros de gas ruso. Estas instalaciones de almacenamiento de gas han estado prácticamente vacías durante meses. El gobierno alemán supone que se trata de una acción deliberada para desestabilizar el suministro energético de Alemania.

Y regresando al frente que capitalizó la atención en los dos años anteriores, el Covid 19, la segunda ciudad más poblada de China, Shanghai, ha ampliado el confinamiento a toda la ciudad. Tras los primeros confinamientos la semana pasada, las autoridades chinas han extendido el confinamiento para cubrir a los 26 millones de personas de todo el centro financiero de la ciudad, decisión tomada tras la detección de más de 13.000 nuevos casos de covid en el testeo masivo a la ciudad, siendo la mayoría de los casos asintomáticos. A pesar de que estaba previsto que el confinamiento finalizase el pasado viernes en el este y sur de la ciudad, el toque de queda permanecerá vigente hasta el fin de semana. El gobierno ha movilizado a 38.000 efectivos sanitarios a la región, en lo que la prensa estatal ha descrito como la mayor «operación médica» desde el cierre de Wuhan en 2020. A diferencia de occidente, China continúa con su política de “Cero Covid” por lo que es probable que vuelvan a incrementarse los problemas de oferta en determinados productos, una vez que la demanda de productos y servicios parece haber vuelto a niveles precovid en gran parte de los países.

Sin duda estos dos factores, meten más presión a la galopante inflación a nivel global. Para explicar el origen de la inflación existen dos corrientes: Por un lado, los que consideran que se debe únicamente a factores transitorios derivados del confinamiento, con una demanda disparada por ahorro acumulado y con una oferta a la que le está costando responder. Y, por otro lado, están los que piensan que la inflación es consecuencia de las políticas monetarias (y también fiscales en ciertos momentos) ultra-expansivas. La Reserva Federal y el BCE se encuentran ante dos opciones: Pueden endurecer la política monetaria en un intento de combatir la inflación, pero esto podría provocar posiblemente una recesión y dejará sin trabajo a millones de personas, o pueden no retirar estímulos y mantener la dinámica de la economía, pero esto sólo empeorará la inflación porque los agentes económicos van a empezar a creer que los bancos centrales van a dejar que los precios sigan subiendo sin control y sería aún peor. Conseguir lo que los bancos centrales pretenden, el denominado aterrizaje suave no será fácil, existiendo un elevado riesgo de error.

Hace unos días, el Gobierno decidió dar un nuevo impulso a la generación de energía renovable, aprobando un Real Decreto con un paquete de medidas para dar respuesta a las consecuencias económicas y sociales de la guerra en Ucrania. Una de ellas, es que la energía solar fotovoltaica flotante en el dominio público hidráulico sea objeto de concesión, dentro de los principios de objetividad y transparencia y con carácter temporal no superior a 25 años. Estas instalaciones solares flotantes permitirán aumentar la capacidad de generación eléctrica renovable, y serán beneficiosas para el medio ambiente, ya que reducirán la evaporación de las masas de aguas y la presencia de algas y también producirán más energía por el enfriamiento que proporciona el agua y la disminución del polvo, teniendo estas ventajas sobre las terrestres, además de evitarse el sombreado de los paneles por su entorno o la no necesidad de una preparación importante del terreno. Actualmente, en España hay alrededor de un centenar de embalses de titularidad estatal sobre los que podrían ubicarse este tipo de instalaciones. La normativa contempla un máximo de tres plantas por embalse y una cobertura parcial según el estado trófico de cada uno: cuanto peor sea la calidad de sus aguas, mayor podrá ser su cobertura. Dado que el concepto de fotovoltaica flotante aún es reciente, se establecerán programas de seguimiento para conocer mejor las características de estas instalaciones, plantear los posibles impactos que pueden tener y estudiar los requisitos que sean necesarios para su puesta en marcha. Para tal fin, el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) elaborará manuales, guías técnicas o recomendaciones que permitan orientar su implantación y seguirá muy atentamente la evolución de estas plantas.

El faro de los mercados:

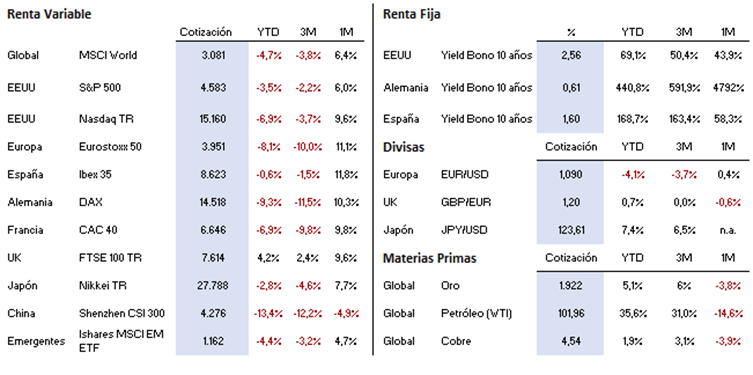

Terminó el primer trimestre del año, y al margen de los acontecimientos geopolíticos acontecidos durante el mismo, será recordado como uno de los peores trimestres para la renta fija en décadas. Los temores inflacionistas, y las expectativas de un endurecimiento de las políticas monetarias por parte de los principales bancos centrales, se han traducido en una fuerte caída de los precios de la deuda, con el consiguiente aumento de rentabilidades. Tomando como referencia Índices globales o agregados, se puede incluso decir que la renta fija en este primer trimestre se ha comportado incluso peor que la renta variable. Primero las consecuencias de la pandemia y de las políticas adoptadas para afrontarla, y después el encarecimiento de las materias primas provocado por la invasión de Ucrania por parte de Rusia, están derivando en una aceleración en las tasas de inflación no vista en los últimos cuarenta años. Ante este hecho el inversor en mercados financieros no ha encontrado refugio alguno, salvo el proporcionado por el repunte en los precios de las materias primas. Lo preocupante, es que, a diferencia de hace unos meses, hoy las expectativas son de que estas elevadas tasas de inflación se puedan mantener todavía durante algunos meses más, incluso con ciertos repuntes. En este escenario es difícil saber cual será el denominado tipo de interés de equilibrio en el que los bancos centrales detendrán sus subidas. Pero son muchos bancos de inversión los que están revisando al alza dicho nivel. Es difícil pensar en tipos de interés cercanos a cero cuando la tasa de inflación se acerca peligrosamente hacia tasas de doble dígito. Algo que sin duda hará que la volatilidad se mantenga en el mercado, lo que probablemente dotará de un mayor protagonismo a la inversión activa frente a la inversión pasiva. El año es largo, pero el comienzo no ha sido nada bueno. Esperemos que poco a poco se pueda enderezar el rumbo.

La frase:

Y nos despedimos con una frase del economista Milton Friedman: “La inflación es un impuesto sin legislación”

Resumen del comportamiento de principales activos financieros (05/04/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.