El paradigma de inflación puede estar cambiando

La renta fija sigue siendo el gran protagonista en los mercados financieros. Y no precisamente por su buen comportamiento. El repunte inflacionista a nivel global, y el temor a las medidas que los bancos centrales puedan adoptar con el objetivo de atajarla, se ha traducido en una de las mayores caídas en los mercados de renta fija de todos los tiempos. Y lo peor es que las rentabilidades de los bonos a largo plazo todavía se encuentran por debajo del 3% en EE. UU. y por debajo del 1% en Alemania, muy lejos de las rentabilidades existentes en otros períodos con elevada inflación.

La inflación norteamericana a doce meses alcanzaba el 8,5% en el mes de marzo (mayor dato de inflación desde 1981), mientras que la subyacente (excluyendo alimentos y energía) se situaba en el 6,5%. Un dato que, desde, luego, no servirá para moderar las opiniones dentro de los miembros de la Reserva Federal acerca de la necesidad de ser agresivos en los próximos meses con el objetivo de evitar que la inflación se descontrole (aún más). El proceso de subida de tipos en EE. UU. ya ha comenzado y el de reducción de balance lo hará muy probablemente en mayo, a la vista de las actas de la Fed de la última reunión, y a un ritmo de 95.000 Mll USD mensuales. Algo que sin duda será un nuevo reto para los mercados financieros.

En Francia, hasta el próximo 24 de abril, fecha de la celebración de la segunda vuelta de las elecciones presidenciales, se mantendrá la incertidumbre: Macron frente a Le Pen. Tras las votaciones del pasado domingo, el actual presidente se postula como favorito, mientras que las posibilidades de una victoria de Le Pen parecen reducirse hasta niveles del 20%. Algo que, por el momento, parece haber tranquilizado a los inversores, aunque habrá que estar atentos a ver como discurre la campaña durante estas dos próximas semanas. No parece probable, pero por lo visto en experiencias pasadas (triunfo del sí al Brexit o la victoria de D. Trump frente a H. Clinton) no conviene descartar nada. Una victoria de Le Pen podría acelerar la depreciación del euro hacia la paridad frente al dólar de forma muy significativa.

El Intergovernmental Panel on Climate Change (IPCC) ha publicado su último informe de más de 3.000 páginas este mes de abril. Se trata de una actualización del publicado en 2018. En el nuevo informe se expone como la humanidad puede evitar una catástrofe mayor si las naciones tomasen las medidas necesarias. Además, evalúa el potencial de la tecnología para la acción climática, cuyo impacto si se hace bien, puede mejorar la salud y el bienestar de las personas en todo el mundo.

Las cinco conclusiones principales del informe:

- Las medias anuales de emisiones de gases de efecto invernadero (GEI) han seguido aumentando, llegando a sus máximos históricos en la última década (2010 a 2019). Las emisiones deben alcanzar su punto máximo antes del 2025 y caer en un 43% de 2019 a 2030, a más tardar.

- Para limitar el calentamiento global a 1,5 oC, debemos reducir las emisiones de GEI a la mitad de aquí a 2030 y alcanzar emisiones netas de CO2 iguales a cero a escala mundial para mediados de siglo. Será necesaria una mayor coordinación entre los gobiernos, el sector privado y la sociedad civil.

- Con los conocimientos, infraestructuras, tecnologías y otras herramientas que tenemos hoy en día, tenemos la posibilidad de reducir las emisiones por lo menos a la mitad de aquí a 2030. La transición en el sector energético será fundamental mediante la reducción del uso de combustibles fósiles, la electrificación, la eficiencia energética y el uso de combustibles alternativos como el hidrógeno. Otros sectores en los que se puede incidir para llegar al objetivo en emisiones son: el uso del suelo, la industria, las cuidades y zonas urbanas, la construcción y el transporte.

- La aceleración en la acción por el clima (ODS13) es muy importante para la consecución de otros objetivos de desarrollo sostenible.

- Los parques, espacios abiertos y agricultura urbana en ciudades pueden ayudar a mitigar las inundaciones y los efectos de isla de calor. La reducción de emisiones en la industria puede incrementar las oportunidades de empleo y creación de negocios. La transición a las energías renovables puede mejorar la salud, el empleo y ayudar a reducir las desigualdades.

El faro de los mercados:

En nuestro comité mensual de inversiones optamos por mantener nuestra visión de prudencia. De esta manera, aunque hemos venido eliminando las medidas extraordinarias adoptadas en el momento del estallido del conflicto, creemos que, por el momento, hay que mantener una infra ponderación en renta variable con respecto a la posición neutral de largo plazo. Las incertidumbres por el lado macro siguen siendo elevadas, y el conflicto bélico sigue sin estar cerca de una solución. En renta variable seguimos optando por una mayor presencia en EE. UU. frente a Europa, ya que las consecuencias del conflicto bélico serán más graves en esta última. En este mismo período, sectorialmente hemos aprovechado para reducir la exposición al sector tecnológico en favor del sector de ciencias de la salud, que cuenta con un perfil más defensivo, y es menos sensible a la subida de tipos de interés. Creemos que la recuperación vista en la renta variable tras las primeras semanas del conflicto bélico puede ser excesiva, y en cualquier momento podrían reiniciarse las correcciones en renta variable. En renta fija, tras haber reducido duración en las carteras de gestión discrecional, y el posterior repunte de rentabilidades que estamos viendo en la deuda soberana, es posible que vayamos aumentando duración, ya que la corrección vista en la renta fija ha sido demasiado fuerte y rápida. En las carteras bajo asesoramiento, al igual que hicimos hace algunas semanas, se aprovecharán posibles ensanchamientos en los diferenciales de deuda corporativa para invertir en renta fija directa, siempre que resulte atractivo.

Todos estos ajustes, se producen dentro de nuestra visión estratégica a largo plazo que se mantiene sin cambios. A largo plazo consideramos ideal, mantener el mayor tiempo posible los niveles de exposición en los diferentes tipos de activos, próximos a su nivel de neutralidad dentro de cada perfil de riesgo, realizando matizaciones puntuales por temáticas (y por consiguiente con implicaciones sectoriales y geográficas). Pero hay momentos en los que o bien por una fuerte incertidumbre, o bien por la existencia de una mayor claridad o convicción, en los que conviene “alejarse” de ese nivel neutral, siempre dentro de las bandas definidas para cada perfil de riesgo. Y creemos que ahora es uno de esos momentos.

La frase:

Y nos despedimos con una frase de Charles Darwin: “No es la especie más fuerte la que sobrevive, ni la más inteligente, sino la que responde mejor al cambio”

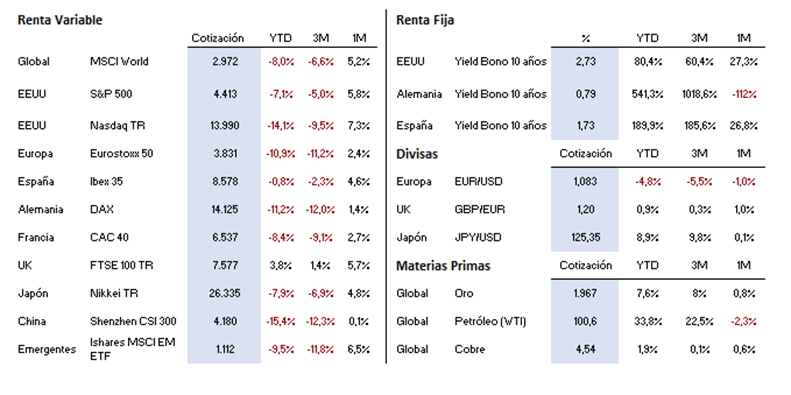

Resumen del comportamiento de principales activos financieros (12/04/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.