España es diferente

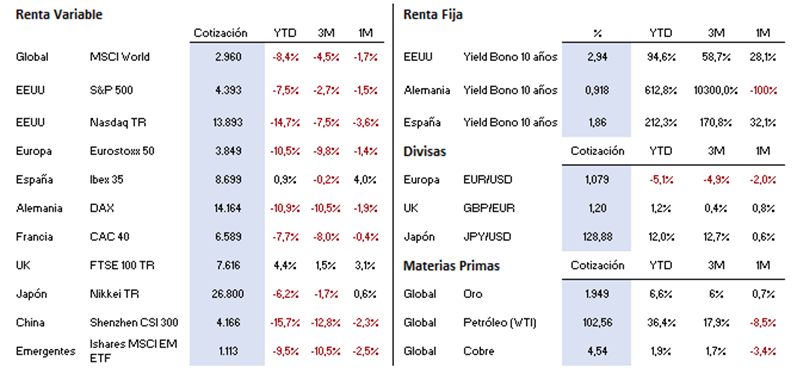

Los mercados de renta fija siguen siendo los grandes protagonistas del año, y por ello los inversores no pierden de vista cualquier mensaje que pueda llegar desde los bancos centrales con respecto al futuro de sus políticas monetarias. En EE. UU., el presidente del Banco de la Reserva Federal (Fed) de San Luis, James Bullard, ha insistido este lunes que La Fed debe subir rápidamente los tipos de interés hasta el 3,5% antes de terminar el año. Para ello debería haber múltiples aumentos de medio punto, sin descartar incluso aumentos de 75 puntos básicos en las próximas reuniones como estrategia de shock para intentar frenar una inflación que está cada vez más enquistada. Por otro lado, considera que se debe reducir el balance de la Fed aunque no de manera inmediata si se logra que la inflación no supere las expectativas actuales de la Fed. Y en Europa, el pasado jueves en conferencia de prensa el Banco Central Europeo (BCE) anunció que finaliza sus compras netas en julio, pasará de inyectar a drenar liquidez y comenzará a subir tipos en algún momento después de que finalicen las compras netas (como muy pronto en septiembre). Según el banco central, un mes y medio después de la invasión rusa, la economía está notando ya los “graves” efectos del conflicto y varios factores apuntan a un crecimiento lento. Los riesgos al alza en torno a las perspectivas de inflación también se han intensificado, especialmente a corto plazo. Así la inflación aumentó a 7,5% en marzo, desde 5,9% en febrero y el mercado laboral continúa mejorando, con un desempleo que cayó a un mínimo histórico del 6,8% en febrero. El dilema entre inflación y crecimiento parece claro. El BCE está tratando de trazar un camino intermedio, asegurándose de que todos sepan que está dispuesto a ajustar, sin hacerlo tanto que ponga en peligro la recuperación económica.

Y esta semana, en Asia, han salido los datos de PIB de China. La segunda economía mundial, creció un 4,8% interanual en el primer trimestre del año, por encima del 4,4% esperado. Con respecto al trimestre anterior, la economía aumentó un 1,3%, frente al 0,6% que se esperaba. El objetivo de crecimiento del gobierno chino para el año 2022 es del 5,5% (el más bajo en tres décadas). El efecto de los confinamientos por la ola de COVID actual se empezó a notar en marzo, con las ventas al por menor cayendo un 3,5% frente a una subida del 3,3% en el conjunto del trimestre, pero se espera que la mayor parte del impacto recaiga en los datos del segundo trimestre. El desempleo urbano se situó en marzo en el 5,8%, el nivel más alto desde mayo de 2020, aumentando desde el 5,5% registrado en febrero. El Banco Popular de China, banco central del país, redujo el pasado viernes la cantidad de efectivo que los bancos deben guardar como reserva, pero no recortó los tipos de interés. El covid, la guerra en Ucrania y la inestabilidad del sector inmobiliario son frentes que ponen en jaque el crecimiento del gigante asiático, que deberá seguir confiando su modelo económico al crecimiento de la deuda y las políticas expansivas tanto fiscales como monetarias.

Y a nivel global, pero muy especialmente en EE. UU., uno de los principales focos durante las próximas semanas seguirá estando en la temporada de resultados empresariales. En EE. UU. se espera un incremento medio del beneficio por acción (BPA) del +5,8% respecto al mismo trimestre del año anterior. Por el momento se está cumpliendo, aunque son pocas las empresas que han publicado resultados, principalmente entidades bancarias estadounidenses. En el trimestre anterior el crecimiento del BPA se situó en el +28,9%. Como es habitual lo más importante serán las previsiones futuras para siguientes trimestres que los gestores comuniquen al mercado, más que los resultados actuales. Creemos que esta temporada de resultados será clave para que los inversores puedan hacerse una “composición de lugar” de dónde se sitúa cada compañía en el entorno complejo actual, en el que se está constatando una pérdida de confianza tanto de los negocios como de los particulares.

Hace unos días se celebró por segunda vez el Día Europeo de la Lana, con el objetivo de dar a conocer la gran versatilidad y utilidad de este recurso natural, que puede utilizarse en muchos sectores, además de estar alineado con los Objetivos de Desarrollo Sostenible. Esta acción está promovida por organizaciones de Reino Unido, Italia, Grecia, Hungría, Croacia, Francia, Alemania y España que este año ha sido la anfitriona y que revindican la lana como materia prima excelente para la economía circular y que se ha visto desplazaba en las últimas décadas ante el auge de las fibras sintéticas. Según la Fundación European Wool Exchange, cada oveja genera al menos 1,5 kilos de lana al año y en Europa tenemos casi 100 millones de ovejas, lana que en su mayoría se exporta a China e India para su procesamiento y que finalmente vuelve a Europa en diferentes formas ya transformada con la cantidad de emisiones que supone. Destacando también que un porcentaje importante más del 10% se destruye, se quema o se dispersa en el medio ambiente, ya que en muchos casos se considera un residuo o subproducto ganadero. La lana es una materia prima reutilizable, renovable y biodegradable que se emplea en diversos sectores industriales tales como: el textil en el que se está experimentando un auge por fibras naturales, el farmacéutico, de cosmética o del mueble, y que presenta gran potencial para la innovación en otros como la bioconstrucción al ser un gran aislante o la producción de bioplásticos con poco impacto, ya que contiene queratina. También puede ser usada como biofertilizante y absorbente para derrames de petróleo. Es importante dar visibilidad a la lana europea, que supondría un suplemento en los ingresos de nuestros ganaderos ovinos, y que han sido últimamente noticia por la precariedad en la que se encuentra el Sector. Reivindicando el regreso de la lana a nuestra sociedad como motor de desarrollo sostenible que posibilitaría una gran oportunidad de creación de empleo sostenible y de futuro en el mundo rural.

El faro de los mercados:

Hace mucho tiempo que no comentamos nada sobre la renta variable española (y pocos motivos de alegría había). Por diferentes razones, muchas veces hemos oído el tópico: España es diferente. Y en lo que respecta a la renta variable parece que también. Con los principales índices globales marcando máximos históricos en los últimos meses, la Bolsa española, y concretamente el Ibex 35 se encuentra un 45% por debajo de sus máximos del 8 de noviembre de 2007 (15.945 puntos). ¡Tendría que subir más de un 80% para alcanzar esos niveles de nuevo! En los últimos años ha sido un mercado para olvidar. Sin embargo, en lo que llevamos de año, con caídas generalizadas en los principales índices de la renta variable a nivel mundial, la Bolsa española casi consigue estar todavía en los niveles de arranque de año (y no es porque la crisis derivada del conflicto bélico nos afecte menos que a otros). La ponderación de los bancos (un sector favorecido por el escenario de subidas de tipos) y de compañías como Repsol (favorecida por el precio del petróleo y el gas) o Telefónica (el sector en su conjunto a nivel europeo lo está haciendo bastante bien) hacen que este año no seamos los “últimos de la fila”. Y hay otro factor que puede estar pasando inadvertido para muchos: la fortaleza del real brasileño. Son muchas las compañías españolas con presencia en Brasil (con Santander y Telefónica a la cabeza), y en un año en el que el dólar ha vuelto a mostrar su fortaleza contra la mayoría de las divisas, el real brasileño está registrando una apreciación inusual. A comienzos de año hacían falta 5,57 reales brasileños para conseguir un USD, y poco más de tres meses después tan sólo 4,67 reales, un nivel no visto desde hace dos años. Algo que favorece a las compañías españolas con negocios en Brasil. Algo que no pueden decir otras divisas como el peso mexicano. Y aunque poco tiene que ver con la Bolsa española, que nadie pierda de vista el comportamiento del yen japonés, que se está depreciando frente al USD con una velocidad inusitada, habiendo pasado de los 115 yenes por USD a comienzos de año a los más de 128 yenes actuales por USD, niveles no vistos en desde hace 20 años.

La frase:

Y nos despedimos con una frase del escritor francés Denis Diderot: “Del fanatismo a la barbarie no hay más que un paso”

Resumen del comportamiento de principales activos financieros (19/04/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.