Lo difícil no es llegar… sino mantenerse

Los resultados del primer trimestre de las grandes tecnológicas estadounidenses ha provocado importantes caídas bursátiles, destacando el retroceso del 13% que ha sufrido el índice Nasdaq 100 en el mes de abril, peor mes desde 2008. En lo que llevamos de año, el índice tecnológico estadounidense acumula pérdidas del 21%. Por su parte el S&P 500 retrocede un 14% en 2022. No está siendo el año de las grandes tecnológicas (Meta, Apple, Amazon, Microsoft, Netflix y Google), alguna de ellas refleja caídas que superan el 60% desde sus máximos. A pesar de que muchos de los resultados no sorprendieron negativamente, el certero endurecimiento monetario de la Fed no favorece a las compañías del sector tecnológico. La rentabilidad del bono a 10 años estadounidense ya ha tocado el 3%. La semana pasada Amazon anunció sus resultados del primer trimestre de 2022, con pérdidas de 3.800 millones de USD (primera vez en números rojos desde 2015), fundamentalmente tras su fallida inversión en Rivian (firma llamada a competir con Tesla). Las acciones cayeron hasta un 9% tras la noticia. El crecimiento en ingresos, de un 7%, ha sido el menor de la compañía en más de 20 años. El fin de la pandemia y la bajada consiguiente de la dependencia de las compras online, además de la guerra de Ucrania, han sido factores determinantes en los decepcionantes resultados del gigante americano. El desafío ya no requiere más infraestructura o más personal, sino mejorar la productividad y la eficiencia en costes de toda la red de distribución.

Por el lado macroeconómico, la sorpresa vino por la cifra del crecimiento negativo del 1,4% del PIB americano, frente al crecimiento del 6,9% del trimestre anterior. Esta caída se debió fundamentalmente al frenazo de las exportaciones, y, en menor medida, a una caída del gasto público. Pero el consumo, que representa casi el 70% de la economía americana, siguió creciendo a un ritmo razonablemente sólido. Aunque todavía quedan por delante dos revisiones de este dato, lo cierto es que todo apunta a una ralentización en el crecimiento. Y mientras que son muchos los que mantienen el optimismo como consecuencia del buen comportamiento del consumo, no son menos los que piensan que en los datos del consumo del primer trimestre, podamos haber visto decisiones de compra adelantadas ante las elevadas expectativas de inflación.

Los principales catalizadores en el corto plazo serán la reunión de la Fed de esta semana y el dato de inflación del 11 de mayo. Es probable que la Fed confirme su plan de subir tipos un 0,5% en este movimiento, por primera vez desde el año 2000, y que también ponga en marcha formalmente la reducción de su balance, lo que en otras palabras quiere decir retirar liquidez del sistema. El mercado de renta fija espera los tipos de la FED en el 2,5% este año. No obstante, a nadie se le escapa que la coordinación en el mensaje por parte de la Reserva Federal y el tesoro americano desde hace meses, apuntando a un claro endurecimiento de la política monetaria, ya podría estar teniendo un efecto en la actividad, e incluso en los precios. De ahí que muchos tengan la esperanza que finalmente el tipo de interés terminal al que podría llegar la Reserva Federal será inferior a las proyecciones actuales del mercado. No obstante, a nadie se le escapa que la Reserva Federal, tras la experiencia de los años más recientes, querrá acumular munición con la que actuar en futuras crisis. Veremos.

Impacto:

La atmósfera es un bien común indispensable para la vida respecto del cual todas las personas tienen el derecho de su uso y disfrute y la obligación de su conservación. Como tal, la calidad del aire y la protección de la atmósfera han sido, desde hace décadas, una prioridad de la política ambiental, como sustrato básico para la salud de las personas y los ecosistemas. A medida que los procesos de industrialización y de urbanización fueron provocando impactos negativos en la calidad del aire, se hizo preciso, la articulación de un amplio repertorio de instrumentos legales dirigidos a hacer compatibles el desarrollo económico y social y la preservación de este recurso natural.

En este contexto, se enmarca la Ley 7/2021, de 20 de mayo, de cambio climático y transición energética, donde se establece que los municipios españoles de más de 50.000 habitantes, los territorios insulares y los municipios de más de 20.000 habitantes, cuando superen los valores límite de los contaminantes, deberán adoptar planes de movilidad urbana sostenible antes de 2023.

En relación con esto, el Ayuntamiento de Madrid comenzó a sancionar telemáticamente desde el pasado lunes día 2 de mayo de 2022 a todos los turismos A (vehículos diésel matriculados antes de 2006 y los de gasolina de antes de 2000) que circulen por la zona de bajas emisiones (ZBE) de la capital. Es decir, por el interior de la M-30. La entrada no permitida a estas áreas implica una infracción grave y que fija una sanción de 200 euros. El Consistorio fijó un plazo transitorio de aviso, que finalizaba en la medianoche del 1 de mayo, y durante el cual el Ayuntamiento ha remitido 56.653 cartas informativas a los infractores, en las que especificaba las razones de esta normativa, la fecha prevista para su puesta en marcha y la cuantía a la que habría ascendido la sanción. A partir de ahora, estos avisos se convertirán en notificación de multa. En este tiempo, según datos municipales, la media diaria de acceso ha sido de 185.843 vehículos, de los que apenas 942 eran indebidos (0,51%).

El faro de los mercados:

Tras el inicio de la pandemia, la apuesta por empresas disruptivas en sus diferentes ámbitos de actividad elevó a estrellas a ciertas entidades gestoras o gestores. Y uno de los que brillaba con más luz era el fondo ARK Innovation, gestionado por Cathie Wood. La política de inversión del fondo es tomar posiciones muy concentradas en empresas que van desde fabricantes de vehículos eléctricos hasta plataformas de videoconferencia y nuevas empresas de tecnología financiera. Durante la pandemia, esta agresiva concentración (por ejemplo, Tesla representaba el 9% de la cartera del fondo) fue muy beneficiosa para los inversores, pero ahora los inversores han aprendido que esta estrategia es un arma de doble filo. De hecho, el pasado jueves, Teladoc Health presentó sus resultados del primer trimestre de 2022, y las acciones de la empresa se desplomaron casi a la mitad antes de cerrar el día con una pérdida del 40%. Teladoc Health es una empresa pionera en el campo de la atención virtual, que ofrece a los pacientes un acceso asequible a sus médicos las 24 horas del día. Un modelo de negocio que funcionó muy bien durante la pandemia de Covid-19. Pero la pandemia ha remitido, y la empresa acaba de rebajar sus previsiones para 2022 debido al aumento de la inflación y a la desaceleración de las ventas. Teladoc Health representaba más del 6% de la cartera del fondo. A cierre del pasado viernes el fondo acumulaba una caída del 48% en lo que va de año (y un 64% desde los máximos alcanzados en 2021). Se podría decir que Ark Innovation ha pasado de ser una estrella… a estar estrellada. O como gusta decir en el mundo del deporte: “Lo difícil no es llegar, sino mantenerse”

La frase:

Y nos despedimos con una frase de Warren Buffett: “Wall Street es el único lugar al que la gente viaja en un Rolls Royce para recibir consejos de quienes toman el metro”

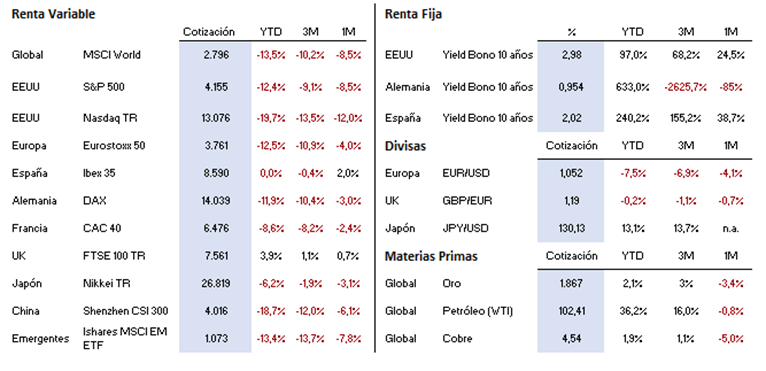

Resumen del comportamiento de principales activos financieros (03/05/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.