En un pésimo arranque de año, la renta fija y la renta variable van de la mano

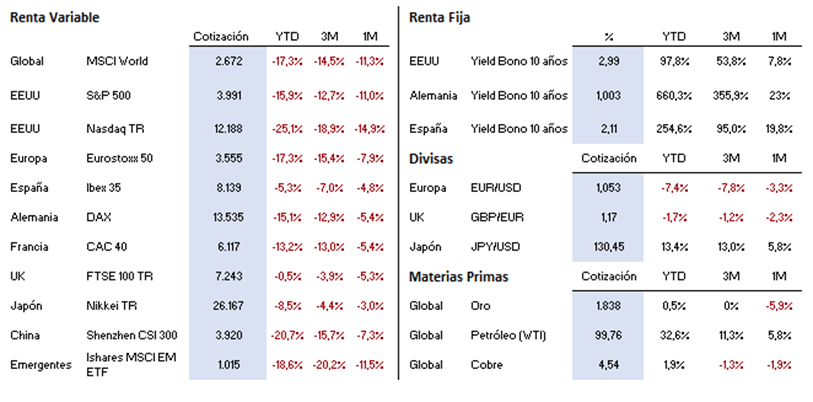

El mes de mayo no ha comenzado mucho mejor a como terminó el mes de abril, con importantes correcciones tanto en los mercados de renta fija como en los mercados de renta variable. De hecho, la rentabilidad el bono americano a diez años en la sesión del lunes se acercó al 3,20% mientras que la del bono alemán superaba el 1,10%, aunque en la sesión del martes la rentabilidad del bono americano retrocedió nuevamente por debajo del 3%. En renta variable, el principal Índice norteamericano, el S&P500, está ya incluso por debajo de los 4.000 puntos, niveles no vistos desde abril 2021 retrocediendo más del 16% desde comienzos de año (por no hablar del tecnológico Nasdaq cuya corrección ya se acerca al 25%), mientras que en Europa el Eurostoxx 50 se sitúa por debajo de los 3.600 puntos acumulando una caída en el año superior al 15%. Y todo ello en poco más de cuatro meses. Un movimiento muy rápido a la baja, y que además ha venido acompañado por una fuerte corrección en los precios de renta fija durante el período, de tal forma que las carteras tradicionales compuestas por renta fija y renta variable no han encontrado refugio posible en estos meses, independientemente de su perfil de riesgo. Tan mal lo ha hecho la renta variable como la renta fija, y con caídas de doble dígito en ambos casos: el Índice agregado de bonos globales denominado Bloomberg Global-Aggregate cae un 12,5% en lo que llevamos de año.

En nuestro comité mensual de inversiones, y tras revisar el escenario actual hemos optado por seguir manteniendo el nivel táctico más conservador en las carteras de nuestros clientes. Unos niveles bajos de inversión en la última década en muchos sectores, después la pandemia seguida de la reacción a la misma con políticas fiscales y monetarias ultra-expansivas para combatirla y por último el actual conflicto bélico han generado un tensionamiento entre la oferta y la demanda derivando en una inflación disparada. Una inflación que ni los principales bancos centrales han sabido ver venir. Y ante esta nueva situación los bancos centrales se encuentran en una difícil tesitura: o dejar escapar la inflación, o subir los tipos de interés con el riesgo de provocar un frenazo en el crecimiento económico. La Reserva Federal, la madre de los bancos centrales, ha optado por combatir claramente la inflación, habiendo comenzado ya a subir sus tipos de interés. No conviene olvidar, que la inflación es un “impuesto”, y quienes más lo sufren son las clases media y baja, y que en noviembre de este año en EE. UU. se celebran elecciones intermedias. Además, parece claro que la Reserva Federal es consciente de la necesidad de contar con algo de munición de cara a potenciales crisis futuras, lo que pasa por una cierta normalización de los tipos de interés. Sin duda, la evolución del escenario es incierta, lo que está provocando el nerviosismo entre los inversores. Se podría decir que los mercados descuentan actualmente que la Reserva Federal, podría situar los tipos en el entorno del 3% a final de año, con posibilidades de subir hasta el 3,5-3,75% en 2023. La gran duda es: ¿lo soportará el crecimiento económico de la principal economía del mundo? Veremos

Mientras tanto, los inversores han de tener paciencia. En una inversión a largo plazo del patrimonio (5-10 años) nos podemos encontrar con períodos malos en el camino. Cierto es que desde 1994, no habíamos asistido a una corrección en paralelo de la renta fija y la renta variable, y no fue ni de lejos de una magnitud como la actual. Pero en algún momento los mercados se estabilizarán. De hecho, correcciones como la actual, terminan ofreciendo oportunidades. Actualmente, la renta fija en USD en los tramos cortos de la curva comienza a ofrecer rentabilidades interesantes que pueden ayudar a estabilizar el comportamiento de las carteras en los próximos meses. Por otro lado, la introducción de fondos ilíquidos de impacto en las carteras, descorrelaciona con el comportamiento de la renta fija y la renta variable, y en el futuro se irán reflejando sus resultados. Por todo ello, y pese al dramático comienzo de año que estamos sufriendo, no conviene perder la calma.

Impacto:

La guerra de Rusia ha marcado un nuevo paradigma en muchos sentidos. Uno de ellos ha sido la inversión ESG. La pandemia de Covid-19 supuso un impulso para la inversión sostenible. Nos hizo más conscientes de que debíamos cuidar nuestro planeta y a las personas y seres vivos que lo habitan. Esto se tradujo en un incremento de los flujos hacia las inversiones sostenibles, lo cual supuso casi 35 billones de dólares durante los 2 años de pandemia. Aunque no debemos olvidar que esta inercia inversora también se vio propulsada por el Plan de Finanzas Sostenibles de la UE. Pero vino la guerra … y resucitó la Vieja Economía, y cambiaron las prioridades. La guerra ha traído, además de muertes de miles y miles de personas inocentes, un colapso en el suministro de materias primas y esto aparece en un momento donde empezábamos a salir de la crisis de las cadenas de suministro provocadas por el parón del covid-19. Los criterios ESG excluyen del universo de inversión, la inversión en la industria de armamento y en la industria fósil, en especial, en aquellas empresas que no hacen esfuerzos por transaccionar hacia un modelo de negocio con energías más limpias. Algunos inversores, ante un mercado por lo general sobrevalorado, han dirigido sus inversiones hacia la industria estadunidense de armamento y hacia la industria fósil, en una búsqueda ferviente de rentabilidad. Algo estamos haciendo mal los que creemos y apoyamos inversiones y políticas encaminadas hacia un mundo más sostenible. La guerra de Rusia debería haber incentivado la inversión sostenible, hacernos más conscientes de la importancia de las energías alternativas y renovables que suponen una mayor independencia, el respeto a los derechos humanos y sociales y al estado de derecho. Mientras buscamos proveedores de energías tradicionales, alternativos a Rusia, debemos continuar con la inversión hacia la transición energética que nos hará más independientes y por tanto más libres.

El faro de los mercados:

Tras la caída de la renta fija soberana, llegó el aumento de los diferenciales de crédito. Y por último una aceleración en las caídas de la renta variable, en especial aquellos sectores de crecimiento y de “larga duración” (como las tecnológicas). Y una de las razones de la caída en renta variable son las valoraciones. Tras varios años sin alternativas de inversión (la renta fija apenas aportaba rentabilidad) los inversores se fueron concentrando en sectores y valores con un elevado potencial de crecimiento. Y eso hizo que este tipo de compañías alcanzaran valoraciones muy exigentes (las grandes compañías del sector llegaron a cotizar con un múltiplo bastante superior a 30 veces sus beneficios). Y en buena parte esto explica el hecho de que la mayor corrección la estemos viendo en el sector tecnológico (el sector que ha liderado las alzas del mercado en los últimos años). Siempre hemos dicho que las valoraciones en sí no son un catalizador, pero cuando existe un detonante y las valoraciones son elevadas, el ajuste tiene un margen más amplio. De hecho, en las últimas sesiones el mayor castigo se está centrando en compañías con unas valoraciones más exigentes. En este sentido no podemos olvidar además que históricamente, una inflación descontrolada siempre ha implicado una contracción de los múltiplos a los que cotizan las compañías sobre sus beneficios. Pero la historia demuestra, que tras estas correcciones surgen buenas oportunidades para el inversor a largo plazo, que más que compensan el sufrimiento que se puede vivir en el corto plazo. Por el momento, lo que parece claro es que la Reserva Federal parece muy dispuesta a frenar las expectativas de inflación. ¿Hasta dónde podrá llegar con los tipos? Es la pregunta del millón.

La frase:

Y nos despedimos con una frase de Peter Lynch: “La gente que tiene éxito en la renta variable también acepta pérdidas periódicamente, algún revés y acontecimientos inesperados.”

Resumen del comportamiento de principales activos financieros (10/05/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.