Todo va muy rápido

Varios y diversos temas a destacar durante la semana. En Europa, el BCE parece que no quiere perder el paso de la Reserva Federal, y su presidenta Lagarde comentaba que a comienzos del tercer trimestre comenzaría la subida de tipos y que espera haber terminado con los tipos de interés negativos a finales del tercer trimestre. Además, insinuó que, aunque los niveles de inflación se moderarán en los próximos trimestres, será difícil que vuelvan a los niveles prepandemia. Por último, habló sobre la diferente situación de crecimiento económico entre EEUU y Europa.

En EEUU lo más destacado en los últimos días, lo encontramos en la decepción que generó la publicación de resultados de grandes “retailers” como WalMart y Target, que hablaron de las dificultades en poder trasladar a precios el aumento que están sufriendo en costes en el entorno económico actual. Publicaciones que vinieron acompañadas de fuertes caídas en sus cotizaciones (en el entorno del 20%) y que pusieron aún más en alerta a los inversores sobre las expectativas de crecimiento futuro. Una alerta, que comienza también a llegar a miembros de la Reserva Federal, que en alguna opinión individual ya comentan la conveniencia de poder frenar la subida de tipos ante el deterioro en las expectativas de crecimiento. Y para cerrar la ronda por EEUU, en los últimos días uno de los temas que más ha preocupado a la opinión pública norteamericana es la escasez existente de leche para bebés en su mercado doméstico. Según determinadas fuentes, más del 40% de los establecimientos del país se han quedado sin existencias de leche de fórmula para bebés, ante lo que el gobierno de Biden ha tenido que actuar con el fin de intentar asegurar el suministro. Así, el presidente de EEUU ha invocado la Ley de Producción de Defensa, norma creada en 1950 por la que la Administración podía imponer a las empresas la fabricación de productos que se necesitasen para la defensa nacional. Pero la Administración americana lo ha utilizado en esta ocasión para que las compañías que fabrican los componentes de estas leches aceleren su producción y se lo vendan a los productores de estas leches de fórmula para intentar terminar con la escasez existente. Además, se ha ordenado la búsqueda de otras leches en el extranjero que cumplan los criterios sanitarios de EEUU para importarlas a la mayor brevedad posible. Se estima que estas medidas tendrán una duración de seis meses, en los que se espera poder solucionar el problema.

Y por último en China hemos tenido varios focos de atención. Por un lado, un nuevo repunte del Covid en alguna región, tras un par de semanas donde parecía remitir, y que puede volver a poner sobre la mesa las políticas restrictivas de Covid cero, con el riesgo que eso supone para la actividad global. Por otro, los datos de actividad están saliendo por debajo de lo esperado, lo que ya se ha traducido a la baja en las estimaciones de crecimiento para su economía (por ejemplo, JP Morgan ha rebajado su previsión de crecimiento para la economía china del 4,5% al 3,7% para 2022). Las autoridades chinas, son conscientes de esa debilidad en el crecimiento económico y anunciaron a finales de la semana pasada la próxima introducción de un paquete de medidas de estímulo. Sin embargo, tras conocerse en más detalle el contenido del mismo, los inversores no lo consideran adecuado y suficiente. Y por último, en los últimos días ha vuelto a aparecer en los medios de comunicación la creciente tensión entre China y Taiwan. Una tensión que en caso de saltar sería un nuevo foco de riesgo en el escenario en el que vivimos.

Impacto:

La Comisión Europea presentó la semana pasada el Plan REPowerEU, cuyo objetivo es reducir la dependencia del petróleo ruso, en respuesta a la invasión rusa de Ucrania, y poner fin a una relación comercial de más 30 años. En los próximos 5 años se realizarán inversiones por 210.000 millones de euros que se suman a las ya existentes, en energías renovables, infraestructura de hidrógeno, aumentar la producción de biometano, eficiencia energética y adaptación de la industria para reducir el uso de combustibles fósiles. En el marco de «Fit by 55» de la UE lanzado el año pasado, el nuevo plan ha incrementado el objetivo del 40% al 45% la producción de energía a partir de fuentes renovables para 2030. Esto supone duplicar la capacidad de energía solar fotovoltaica para 2025 e instalar 600 GW para 2030, una obligación legal que requerirá la instalación de paneles solares en nuevos espacios públicos, nuevos edificios comerciales y nuevos edificios residenciales. El plan también eleva el objetivo de eficiencia energética de la UE al 13% para 2030, desde el objetivo anterior Fit by 55 del 9%, promoviendo cambios mediante campañas de comunicación dirigidas a los hogares y a la industria, y aplicando medidas de fiscales para fomentar el ahorro de energía. En relación con la producción de hidrógeno verde el plan también incluye el objetivo de alcanzar 10 millones de toneladas de producción nacional e importar 10 millones de toneladas adicionales para 2030.

El faro de los mercados:

“Esta vez es diferente” es una de las frases más peligrosas que se pueden escuchar a la hora de justificar ciertas cosas en los mercados financieros. Pero lo cierto es que este año estamos viendo algo que hacía muchos años que no se veía: fuertes caídas de la mano tanto en la renta fija como en la renta variable. Y los bancos de inversión reaccionan. Bank of America habla de sustituir las famosas 60/40 (renta variable y renta fija o a la inversa) por carteras 25/25/25/25 (renta variable, renta fija, materias primas y liquidez. Se olvida de la inversión en fondos ilíquidos que tanto descorrelacionan del comportamiento de los mercados financieros. Hay que pensar que las inversiones son a largo plazo y que la volatilidad del corto plazo siempre puede darse. Y en este sentido quizás sea bueno recordar la alegoría de “Mr Mercado”, incluida por Benjamin Graham en su libro “El inversor Inteligente” sobre cómo funcionan los mercados financieros líquidos, y muchas veces comentada por Warren Buffett:

“Debería imaginar las cotizaciones del mercado como si tuviera una participación en un negocio no cotizado junto a un socio llamado Sr. Mercado. Un socio que todos los días le comenta lo que considera que vale su participación, y adicionalmente, le ofrece comprar su participación o venderle una participación adicional en función de esa valoración. A veces, la valoración que le ofrece es coherente en base al conocimiento y perspectivas que usted tiene del negocio. Pero a menudo, el Sr. Mercado se deja llevar por la euforia o por sus temores, y el valor que le propone le resulta incluso absurdo y fuera de lugar. Si fuese usted un inversor sensato, ¿permitiría que ese ofrecimiento diario del Sr. Mercado determinase su opinión del valor con respecto a su participación? Solo lo permitiría en el caso de que estuviese de acuerdo con él, o en el caso de que quisiese hacer una transacción con él. Seguramente usted estará encantado de venderle su participación cuando le ofrezca un precio muy elevado, y también ante la posibilidad de poder comprar una participación adicional cuando el precio ofrecido sea bajo. Sin embargo, el resto del tiempo actuaría de una forma sensata si se crea su propia idea del valor, en base a los fundamentales y perspectivas del negocio. El verdadero inversor se encuentra en esa posición cuando es propietario de una acción cotizada. Puede aprovechar el precio de mercado establecido a diario o no hacer caso de tal precio. Lo fundamental, es que las fluctuaciones de precio sólo deben tener un significado para el verdadero inversor: La oportunidad de comprar con inteligencia cuando los precios caen mucho, y de vender cuando han subido también de forma desmesurada”

La frase:

Y nos despedimos con una frase de Benjamin Graham: “El mercado es como un péndulo que siempre oscila entre el optimismo insostenible (que hace que los activos sean demasiado caros) y el pesimismo injustificado (que hace que los activos sean demasiado baratos). El inversor inteligente es una persona realista, que vende a optimistas y compra a pesimistas.”

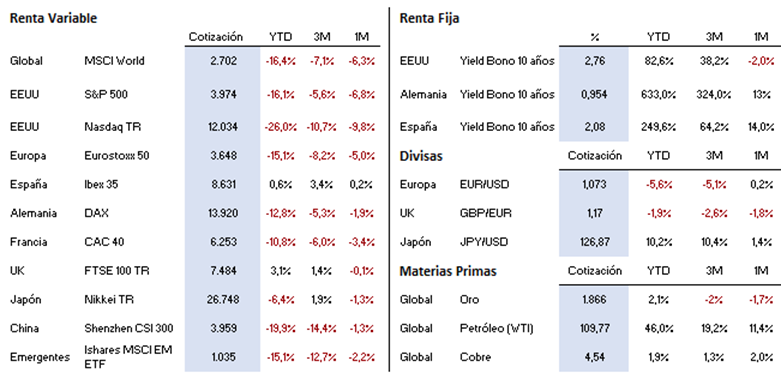

Resumen del comportamiento de principales activos financieros (24/05/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.