¿Capitulación? Creemos que todavía no

La UE ha conseguido sacar adelante el sexto paquete de sanciones a Rusia, donde incluye restringir parcialmente la importación de petróleo ruso. La iniciativa se centra en las importaciones a través de mar, que representan cerca de dos tercios del petróleo ruso que llega a Europa y teóricamente representará una pérdida de 10.000 millones de euros anuales en exportaciones para el país eslavo. Los líderes europeos lograban convencer al líder húngaro, principal detractor de esta medida, permitiéndole seguir recibiendo petróleo ruso a través de oleoducto y en caso de cortarse, por represalias rusas, le han garantizado suministro alternativo. Aunque los detalles técnicos están aún por cerrarse, la medida entraría en vigor seis meses después de su adopción

En Latinoamérica, este fin de semana tuvo lugar la primera vuelta de las elecciones en Colombia. El izquierdista Gustavo Petro ganó con el 40% de los votos, por lo que necesitará concurrir a la segunda vuelta del 19 de junio donde no se enfrentará al derechista Federico Gutiérrez, candidato continuista que todo el mundo esperaba que pasase a la segunda vuelta, sino al empresario populista de setenta y siete años Rodolfo Hernández, que ha dado la sorpresa en las elecciones. En apenas un mes sus partidarios se han cuadriplicado. El exalcalde de Bucaramanga obtuvo el 28% de los sufragios frente al casi 24% de Gutiérrez, que quedó tercero y ya anunció su apoyo a Hernández. Los cinco millones de votos conseguidos por Gutiérrez podrían sumarse a los seis millones de Hernández, dar la presidencia al candidato populista y cerrar de nuevo el camino a Petro en sus terceras elecciones presidenciales. En la actual situación política es difícil que el candidato izquierdista consiga los dos millones de votos que necesita para gobernar. Veremos que sucede dentro de tres semanas.

Viajando a China, esta semana conocíamos que el mercado inmobiliario chino, el de mayor capitalización mundial con una valoración a principios de año de 55 billones de dólares por encima del mercado de valores de EE. UU. con 53 billones (anglosajones), mostraba como los precios de las viviendas en China entraban en terreno negativo por primera vez desde 2016. Se trata de un sector capital ya que representa el 14% de la economía china y al igual que en España la mayor fuente de riqueza de las familias. Si bien el mercado inmobiliario va con retraso con respecto a la economía podemos asistir a un efecto riqueza inverso que mine la confianza del consumidor chino y agrave los problemas de crecimiento en los próximos trimestres. Otra estadística como la evolución del crédito, el mejor indicador adelantado de la economía mundial desde 2008, muestra signos de debilidad compatibles con una recesión para finales de año. Por todo ello el gobierno de Xi Jinping ha multiplicado sus ayudas a la economía en los últimos días. Dada la urgencia de la situación, ya no se trata de controlar su deuda ni de frenar la especulación inmobiliaria. El primer ministro reconoció la semana pasada que las dificultades económicas de su país eran, debido a las restricciones sanitarias, sobre todo en Shanghái, «incluso mayores que cuando la pandemia llegó en 2020”. Y es que La variante Omicron y su alta contagiosidad han cambiado el juego desafiando incluso los confinamientos más radicales. Los bloqueos implementados por China son más drásticos que los de cualquier otra sociedad para responder a la crisis. Los líderes chinos siempre tienen horizontes a largo plazo y están más dispuestos a incurrir en altos costos a corto plazo para avanzar en los objetivos a largo plazo. Aun así, parece que ya hemos entrado en otra fase de contención y las autoridades chinas han empezado a relajar los controles así alrededor de 75 de las 100 principales ciudades de China en términos de actividad, flexibilizando o incluso eliminando los controles. Nadie podrá negar que la política de covid cero es muy costosa.

Impacto:

El Foro de Davos, organizado por el WEF (World Economic Forum), volvió a reunirse de forma presencial la semana pasada, tras dos años marcados por el COVID, celebrando la 51 edición. Este año, la cumbre ha estado marcada por la pandemia como telón de fondo, y por la invasión de Ucrania, un momento crucial desde el punto de vista geopolítico y económico, con un mundo ante retos urgentes en materia humanitaria, de energía y seguridad, pero sin olvidar los desafíos a largo plazo sobre la transformación, la alimentación y descarbonización del planeta. Uno de los ejes centrales de la edición, fue la sostenibilidad, sobre el que vertebrar la transformación verde e inclusiva del planeta. Son muchos los retos y acciones que quedan por emprender por parte de los países para reducir el riesgo climático. Así se recoge en el informe anual The Global Risks Report 2022, elaborado por el propio Foro Económico Mundial, que identifica el fracaso de la acción climática, los fenómenos meteorológicos extremos y la pérdida de la biodiversidad entre los diez principales riesgos para el mundo en los próximos años. Acelerar la transición energética y reducir la extremada dependencia de determinados países se ha convertido así en todo un imperativo en el actual entorno geopolítico. Y es uno de los principales objetivos en los que trabaja la Unión Europea en la actualidad, anunciando en el Foro su intención de establecer líneas estratégicas para paliar esta situación, manifestando su intención de avanzar hacia la compra centralizada de productos estratégicos, como la energía para contrarrestar el avance de la inflación y preservar el crecimiento económico. Otro de los puntos destacados, sin el que no se comprende la revolución verde, es la transformación digital. La apuesta por la innovación y las nuevas tecnologías se considera una herramienta prioritaria para acelerar el progreso económico y social y, a su vez, lograr una digitalización más segura, ante la creciente preocupación por la ciberseguridad global. En conclusión, la búsqueda de soluciones, siempre desde la cooperación social, centrada en la innovación, la sostenibilidad y el talento como guías centrales sobre las que abordar los problemas globales, transformarse y crecer.

El faro de los mercados:

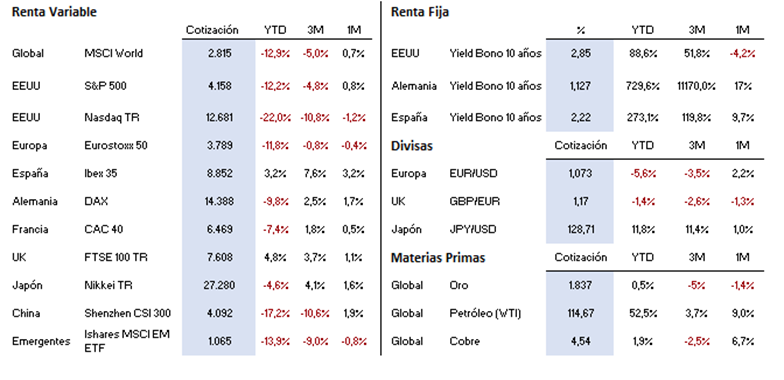

Tras siete semanas consecutivas de caídas la Bolsa americana rebotó la semana pasada. Las razones hay que encontrarlas en la menor presión en la apreciación del USD tras las insinuaciones de ciertos miembros de la Reserva Federal acerca de la posibilidad de moderar el ritmo de las subidas de tipos a la vuelta del verano ante las posibilidades de una desaceleración en el crecimiento. Algo que vino acompañado por declaraciones del BCE en favor de subir los tipos en 50 puntos básicos entre julio y septiembre. Pero además esto se dejó sentir en los mercados de renta fija que vieron como la rentabilidad del bono americano a diez años retrocedía desde niveles por encima del 3% hasta niveles por debajo del 2,80%. En otras palabras, el mercado comenzó a comprar la posibilidad de un escenario, en el que la amenaza de fuertes subidas de tipos de interés por parte de la Reserva Federal puede no verse cumplida ante una desaceleración en el crecimiento económico. De hecho, son muchos que piensan que el mercado está realizando parte del trabajo de los bancos centrales. Pero no conviene olvidar que, junto a la subida de tipos, la otra herramienta de política monetaria a utilizar por la Reserva Federal en los próximos meses será la reducción de su balance. Proceso que comienza en el mes de junio y que posiblemente tendrá una importante incidencia en los mercados financieros. La volatilidad no ha terminado. Por ello no conviene bajar la guardia, pese a la calma relativa de la que hemos disfrutado en los días recientes.

La frase:

Y nos despedimos con una frase de Benjamin Franklin: “El dinero nunca ha hecho feliz al hombre, ni lo hará, no hay nada en su naturaleza que produzca felicidad. Cuanto uno más tiene, más quiere.”

Resumen del comportamiento de principales activos financieros (31/05/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.