El dilema de los bancos centrales… y de los inversores

Nuevo paso atrás con respecto al buen comportamiento en los mercados del que hablábamos la semana pasada, con la renta variable recortando parte de las subidas ante las dudas sobre la capacidad de la Reserva Federal de controlar la inflación a tiempo. Las palabras del consejero delegado de JPMorgan, Jamie Dimon, afirmando que se avecinaba un «huracán» económico debido a la subida de los tipos de interés y precios de las materias primas, aumentaron las dudas, y más tras conocerse los datos de inflación en Europa del mes de mayo, que ya alcanza el 8,1% interanual frente al 7,4% del mes de abril. Los datos de inflación de EE. UU. se conocen esta semana, la misma en la que tenemos reunión del Banco Central Europeo y una semana antes de una nueva reunión de la Reserva Federal.

Para el Banco Central Europeo, la pregunta ya no es si subirá las tasas de interés este verano, sino cuándo y cuánto, una vez que las compras netas de activos están terminando. En esta reunión se terminará con el Programa de Compra de Activos (ACP), y se acerca la hora de reducir el balance del BCE actualmente en 9 trillones de euros para devolverlo en los próximos 5 años a la mitad o a una situación anterior a la pandemia. En cuanto a la subida de tipos en el BCE no son rápidos y la eliminación de la tasa de depósito durante el verano desde el -0,50 actual hasta 0, por último, no hay que descartar que dicha medida venga acompañada por alguna subida de tipos de interés. En esta reunión el BCE evitará contestar sobre algún tipo de programa específico de compras para dar soporte a la deuda de países periféricos, tras el aumento en los meses recientes de las primas de riesgo en países como Italia y España y esto es lo más importante, los diferenciales de coste de la deuda de los países de la Eurozona.

Al otro lado del Atlántico, continúa la fuerte creación de empleo en Estados Unidos. Los datos relativos a mayo mostraron que la economía estadounidense creó 390.000 nuevos empleos y además se revisaron al alza las cifras del mes anterior. Unas cifras que siguen confirmando el elevado dinamismo del empleo. Por su parte, la tasa de paro se mantuvo sin cambios en niveles del 3,6% al tiempo que la tasa de participación se mantiene reducida, aunque en mayo hemos detectado un cambio de tendencia, al elevarse en una décima hasta el 62,3%. En este contexto, los salarios siguen creciendo, aunque en el último mes se han moderado hasta un avance del +5,2% interanual, tres décimas por debajo de las cifras del mes anterior.

En relación con el petróleo, uno de los principales causantes del repunte de inflación, las autoridades estadounidenses han autorizado a las petroleras Repsol, Chevron y Eni exportar petróleo y gas natural de Venezuela a partir de julio. Se debe cumplir la condición de que el petróleo exportado sea para uso de Europa y éste no se puede revender a otro lugar. Actualmente, Venezuela produce 800.000 barriles al día, muy inferior a los tres millones previos a 2019, cuando Estados Unidos la sancionó por las elecciones presidenciales de 2018. Estos volúmenes serán escasos por lo que no impactarán en los precios mundiales del petróleo. Es más, actualmente el precio del Brent ha llegado a superar los 120 dólares el barril tras una subida de precios por Arabia Saudí, uno de los principales exportadores del mundo. Aunque la semana pasada la OPEP+ acordara aumentar la producción de barriles para los próximos meses, el precio sigue subiendo ya que existen dudas de que sean capaces de cumplir con los objetivos de suministro.

Y en el plano político esta semana los encontramos en el Reino Unido donde el primer ministro británico Boris Johnson ha superado la moción de censura que habían preparado sus propios compañeros del Partido Conservador. Aun así, su liderazgo está seriamente herido, puesto que el 41% de los tories votó en contra del líder de su propio partido, lo que va a dificultar el buen funcionamiento del gobierno de ahora en adelante. La prensa británica y los analistas políticos dan al premier pocos días en el cargo, aunque tratándose de todo un superviviente político, está por ver lo que nos deparará el futuro.

Impacto:

Suecia presentó hace unas semanas un ambicioso plan en materia climática, reducción de las emisiones basada en el consumo, respaldado por sus 8 partidos políticos, aunque aún está pendiente de aprobación por parte de gobierno sueco. Hasta la fecha para alcanzar el objetivo para ser cero neto en emisiones de CO2 para 2045, solo se tenían en cuenta aquellas emisiones que se emitían a nivel nacional, por ejemplo de las fábricas suecas o de los automóviles que circulen en las carreteras suecas. Con el nuevo plan también se tendrán en cuenta las emisiones que se liberan internacionalmente para fabricar los productos que Suecia importa, tales como alimentos, productos electrónicos y materiales de construcción. Estas emisiones pueden ser difíciles de rastrear, pero juegan un papel importante en el cambio climático. Más de una quinta parte de las emisiones de CO2 a nivel mundial provienen de productos fabricados para el comercio internacional. Esta proporción es mucho mayor en Suecia, se estimó que el 60% de las emisiones provienen de las importaciones. Global Challenge, un grupo independiente de expertos sueco aplaudió la nueva política de reducción de emisiones, entre sus recomendaciones está que Suecia obtenga productos de países menos intensivos en carbono y se reduzca la demanda general de productos importados por parte de los clientes suecos. La inclusión de las emisiones de consumo en los objetivos de emisión de Suecia es histórica. Y es algo por lo que muchas organizaciones han trabajado durante mucho tiempo, esperemos que sirva de ejemplo para otros países.

El faro de los mercados:

Los bancos centrales luchan contra la inflación tratando de conseguir un aterrizaje suave en la actividad económica (el denominado soft landing). Históricamente pocas veces lo han conseguido, pero sigue siendo su objetivo primordial. El deterioro en las expectativas por los factores ya repetidos en numerosas ocasiones es claro. De hecho, el Banco Mundial ha vuelto a revisar a la baja esta semana las expectativas de crecimiento de la economía mundial hasta el 2,9% (frente a una previsión del 4,1% en enero y del 3,2% en abril). Y considera que, aunque muchos países podrán evitar la recesión (No es tan positivo en países con ingresos bajos) el riesgo de estanflación lo ve elevado para los próximos años. En mercados desarrollados como EE. UU. y Europa el “soft landing” en la economía podría no ser tan suave para el tejido empresarial. En los últimos años los márgenes han crecido de forma importante gracias al apalancamiento operativo, donde gracias a la baja inflación, los costes crecían por debajo de los ingresos. Sin embargo, en un escenario inflacionista, puede suceder lo contrario: con los ingresos creciendo menos de lo que lo hacen los costes. Algo que agravaría la caída en resultados y también en los flujos de caja generados por las compañías lo que tendrá consecuencias tanto en el mercado de renta variable como en el mercado de crédito o renta fija corporativa. Por ello, en los próximos trimestres, los inversores optarán por compañías con balances financieros sólidos y cierta estabilidad en la generación de flujos. En el mundo de la renta fija corporativa, y tras el repunte que se está produciendo en las rentabilidades de los bonos (como consecuencia de la caída en el precio de los bonos), optaremos por buscar alternativas en compañías sólidas más que en compañías de alto rendimiento (high yield) aunque ello suponga bajar en el orden de prelación a la hora de reclamar las deudas ante potenciales impagos (mucho menos probables en las primeras que en las segundas).

La frase:

Y nos despedimos con una frase de W. Churchill: “La política es casi tan excitante como la guerra y casi igual de peligrosa. En la guerra solo te pueden matar una vez, pero en política muchas.”

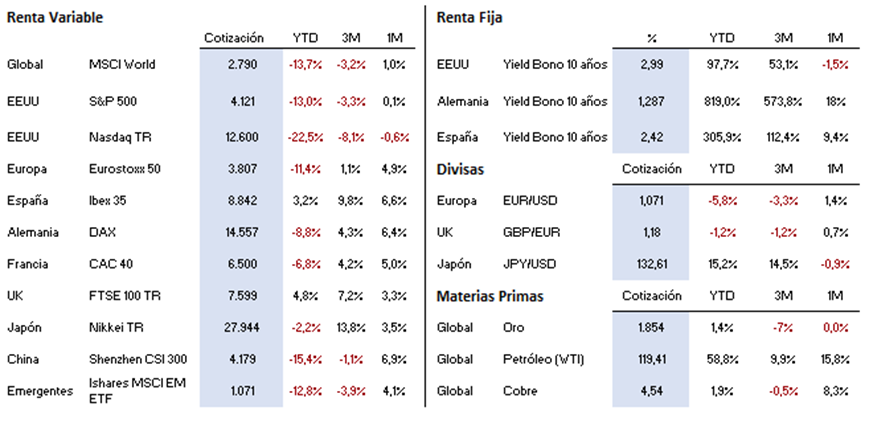

Resumen del comportamiento de principales activos financieros (07/06/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.