Bancos Centrales: En busca de la credibilidad perdida

Los bancos centrales se ven obligados a elegir entre dos resultados indeseables: endurecer sus políticas para controlar la inflación a costa de llevar a la economía a una recesión, o no endurecer y permitir que la inflación erosione el crecimiento real. En respuesta a los crecientes riesgos de inflación, la Reserva Federal (Fed) y el Banco Central Europeo (BCE) han adoptado una postura política más agresiva, sin que hoy en día nadie sepa qué hasta donde tendrán que llegar las tasas para enfriar la economía. La semana pasada la Fed aprobó su mayor subida de los tipos de interés en más de un cuarto de siglo de 75 pbs hasta la banda 1,5-1,75% y dejaba claro que podría haber nuevas subidas de este calibre, (en julio podría ser de 50 pb o 75bps). La Fed planea subir las tasas al 3,5% para fines de 2022 y al 3,75% para fines de 2023. En Europa, el BCE tuvo que celebrar una reunión de emergencia porque los diferenciales entre los bonos del gobierno alemán y los de los países meridionales (Portugal, Italia, Grecia y España) se estaban disparado en la última semana, tras que en la reunión de la semana previa el BCE no proporcionase detalles sobre algún nuevo instrumento para combatir la fragmentación de los costes de financiación de la deuda soberana de la zona euro. Este hecho decepcionó al mercado y las primas de riesgo se dispararon. España llegó a marcar una diferencia de financiación a 10 años de 136 puntos básicos más que Alemania. Italia por su parte de 242 puntos básicos. Por ello, el 15 de junio hubo una reunión de urgencia del BCE para preparar un mecanismo de anti-fragmentación de la zona euro. Aunque quedan muchos detalles por conocerse sobre este mecanismo, las primas de riesgo se han relajado en las últimas sesiones, alcanzando de nuevo niveles previos a la ya “histórica” reunión del 9 de junio. La situación en la Euro zona se antoja más complicada que en EE. UU., porque el BCE puede estar atrapado en una situación en la que si apoya los bonos soberanos de los países del sur de Europa se arriesga a mantener una inflación elevada por más tiempo y si no los apoya se arriesga a una crisis soberana y un colapso financiero, el único instrumento que solucionaría este problema es un eurobono mutualizado. En resumen: BCE y Fed demostraron que llegan tarde (mucho más el BCE que la Fed, desde luego) y corregir eso no es malo, pero no cambia unos mercados financieros turbulentos que han perdido la confianza en ambos. En cuanto al resto de principales Bancos Centrales, continúan sus políticas monetarias más restrictivas. La semana pasada el Banco de Inglaterra (BoE) subió +25 pb a 1,25%, mientras que el Banco Central de Suiza (SNB) se adelantó al BCE y subió +50 pb hasta situarse el tipo de referencia en el -0,25%. Por el contrario, en China su Banco Central (PBOC) anunció este lunes que mantiene sus tipos de referencia a 1 y 5 años en el 3,70% y en el 4,45% respectivamente y sus perspectivas son contrarias a las del resto de economías, teniendo margen suficiente en estos momentos para poder bajar tipos en caso de que sea necesario, ya que la inflación en China se sitúa controlada cerca del 2%. La postura más dura de otros bancos centrales y el levantamiento gradual de ciertas restricciones del Covid en la economía china aconsejan una pausa temporal en la senda de recortes, siendo probables nuevos recortes durante la segunda mitad de año para apoyar la recuperación de la economía china.

En el plano político esta semana hay dos hechos muy relevantes: el primero en Europa y el segundo en Latinoamérica. En Francia, Emmanuel Macron ha salido mal parado en la segunda vuelta de las elecciones legislativas. La coalición macronista, Ensemble, aunque es la que más diputados tendrá en la cámara, queda muy lejos de la mayoría absoluta, perdiendo más de 100 escaños. El presidente se verá obligado a buscar compromisos para legislar, en una Asamblea Nacional cada vez más polarizada. En segunda posición quedó la alianza de partidos de izquierdas Nueva Unión Popular Ecológica y Social (NUPES), liderada por Jean-Luc Mélenchon, con 127 escaños. También fue noticia el ascenso del Reagrupamiento Nacional de Marine Le Pen, que pasa de 8 diputados a 89. Ensemble podría llegar a la mayoría absoluta en una alianza con la derecha moderada de Los Republicanos (LR) (61 diputados). Pero queda claro que se escuchará más a los partidos antisistema y tendrán un peso mayor en la vida parlamentaria, reflejando el descontento social en el hemiciclo. Por su parte, en Colombia, habrá un presidente de un partido de izquierdas por primera vez en la historia del país. El partido Pacto Histórico, venció con el 51% de los votos, contra el 47% de su rival, el millonario de 77 años Rodolfo Hernández. Gustavo Petro, de 62 años, economista, perteneció a la guerrilla del M-19 y, después de la amnistía de 1989, inició una carrera en la vida pública en la que ha sido alcalde de Bogotá, congresista, senador y tres veces candidato presidencial. Por el otro lado, Rodolfo Hernández, empresario populista, proponía combatir la corrupción, adelgazar el tamaño del Estado y promover la iniciativa privada y consiguió la proeza de recibir diez millones de votos pese a ser un desconocido hace pocos meses. La existencia de las guerrillas del ELN y las FARC provocaron en el pasado que la mayoría de los votantes rechazaran a la izquierda, pero el deterioro en la situación social de un tiempo a esta parte ha permitido que la situación cambie. El nuevo presidente no lo tendrá fácil, puesto que su victoria no fue muy holgada, y la coalición de partidos con los que se presentaba era muy amplia

Impacto:

La lucha de la SEC contra el greenwashing no ha hecho más que empezar. Al caso de DWS, investigada por la SEC y por Bafin (regulador del mercado de valores alemán) en agosto 2021 y cese su CEO hace unas semanas, se une la multa del pasado mes de mayo a la gestora de BNY Mellon. El siguiente en la lista es Goldman Sachs, también relacionada por presuntas prácticas de greenwashing. Todo esto lleva a las grandes gestoras de activos a protagonizar importantes caídas en bolsa. Amundi, líder en Europa en productos sostenibles, cayó el pasado 13 de junio un 5%. En Europa contamos con un marco normativo, Reglamento de Divulgación (SFDR), cuyo origen se encuentra en el Plan de Finanzas Sostenibles de UE en 2019. Sin embargo, en EE. UU. la falta de normativa hace que tengan que ser muchos cautos ante sospechas de greenwashing. La industria de gestión de activos ESG ha crecido muy rápido y es trabajo de las gestoras y de los comercializadores recuperar la credibilidad que se está empezando a poner en juego.

El faro de los mercados:

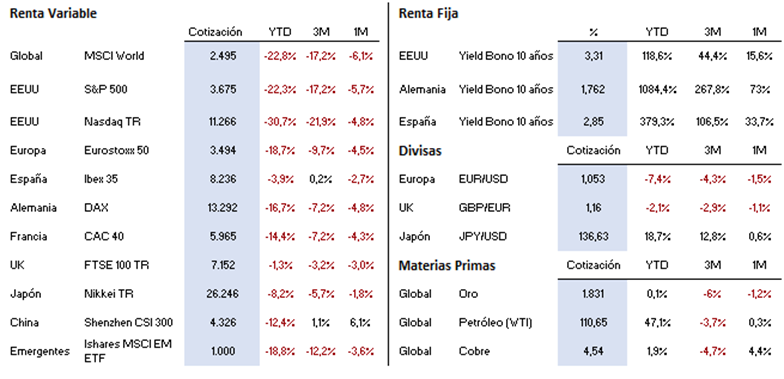

Dejamos atrás una semana con un comportamiento muy negativo en los mercados de renta variable, donde índices como el MSCI World o el S&P 500 acumulan ya caídas superiores al -20% en los que llevamos de año, y han entrado ya oficialmente en modo “mercado bajista”. Se trata de niveles muy cercanos a los que cotizaban en el momento inmediatamente anterior al inicio de la pandemia, allá por marzo de 2020. El catalizador principal para las caídas vistas en las últimas sesiones ha sido el tono cada vez más agresivo por parte de los bancos centrales, que como hemos comentado anteriormente, han pisado el acelerador en la subida de tipos de interés, en su intento por frenar antes de que sea demasiado tarde la incesante escalada de la inflación. La gran cuestión ahora es saber si nos encaminamos hacia una “simple” desaceleración de la economía global o si estas subidas tan abruptas de tipos provocarán una recesión. Por el momento, tanto los datos macro como las previsiones de las diferentes autoridades monetarias apuntan hacia el primero de los escenarios, pero al mismo tiempo que revisan a la baja las previsiones de crecimiento, las estimaciones de inflación para los próximos trimestres siguen revisándose al alza sin que hasta ahora haya indicios de que estemos alcanzando el pico. En caso de entrar en una fase de deterioro económico importante, veremos como empiezan a mermar los beneficios empresariales, lo que podría provocar caídas adicionales a las ya vistas tanto en los mercados de renta variable como en los mercados de renta fija corporativa. Ante este escenario sería recomendable hacer una buena selección sectorial, con sesgo hacia industrias que puedan comportarse de manera más defensiva (sector salud y consumo básico, por ejemplo), y en cuanto a renta fija, nos decantaríamos por bonos de la mayor calidad crediticia posible, que no se vean afectados por el posible incremento de los diferenciales de crédito. Mención especial a los bonos de países periféricos europeos, que como hemos visto sufrieron un incremento importante de sus primas de riesgo tras la comparecencia de Lagarde el pasado 9 de junio, ante el riesgo percibido por el mercado de posible fragmentación dentro de la Unión Europea. Hasta que la autoridad monetaria no especifique de qué manera va a implementar las medidas de protección para este tipo de bonos, sería interesante mantener la prudencia en cuanto a la inversión en los mismos.

La frase:

Y nos despedimos con una frase de José Luis Sampedro: “Hay dos tipos de economistas, los que se preocupan de que los ricos tengan más y los que nos preocupamos de que los pobres sean menos pobres.”

Resumen del comportamiento de principales activos financieros (21/06/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.