Hacia una nueva fase

En la reciente reunión del G7 en Múnich se escuchó al presidente Macron hablando con el presidente Biden afirmando que en sus conversaciones con los Emiratos Árabes Unidos éstos revelaron que estaban al máximo de su capacidad y que los saudíes no podían producir mucho más. La buena noticia es que según JP Morgan los productores de petróleo de EE. UU. continúan aumentando su actividad más rápido de lo esperado y es presumible que en los próximos seis meses hayan aumentado su capacidad en casi 900.000 barriles diarios, esto puede suponer un alivio de cara al final de año momento en el que si la inflación da un respiro, se podría aliviar el endurecimiento de la política monetaria. Algo que podría suponer el evitar una recesión. Para entonces es posible, aunque no probable, que Rusia haya cortado el suministro de gas a Europa. Ante esta posibilidad, los países europeos acordaron tratar de protegerse llenando sus instalaciones de almacenamiento de gas. Esta falta de gas está llevando a países como Alemania, Italia, Austria o países Bajos a recurrir al carbón para obtener energía, reactivar las centrales eléctricas suspendidas o eliminar los límites de uso para los combustibles más sucios. Además, Alemania está haciendo planes para racionar el gas natural. En cuanto a los productos agrícolas estos están cayendo tras cuatro meses de fuertes alzas continuadas. El subíndice al contado de agricultura de Bloomberg está en camino de su mayor caída mensual desde 2011 y los fertilizantes han retrocedido después de alcanzar récords. El índice de precios de los alimentos de la FAO (FFPI), que mide el cambio mensual en los precios internacionales de una canasta de productos alimenticios cayó por segundo mes consecutivo en mayo (-0,6 %) menos que en abril, marcando la segunda caída mensual consecutiva, aunque aún está un 22,8 % por encima de su valor en el mes correspondiente el pasado año. Sin duda, la evolución de la inflación es la gran incógnita en el escenario actual, seguida no muy de lejos por las posibles reacciones de los bancos centrales en su lucha contra la misma.

En otro orden de cosas, las dificultades económicas de Rusia van a ir en aumento. El 27 de mayo Rusia no pagó 100 millones de dólares de intereses de una emisión de deuda en dólares. Tras agotar el periodo de gracia (un mes), desde la madrugada del domingo ha entrado oficialmente en “default” (impago). Las autoridades rusas habían reconocido la semana pasada que el pago de esta deuda la harían en rublos en lugar de en dólares (pagar en otra divisa supone entrar en “default”). Rusia no dejaba de pagar su deuda soberana en moneda extranjera desde 1918 con la Revolución Bolchevique, momento que se creó la Unión Soviética. Desde entonces siempre había cumplido sus compromisos de su deuda extranjera. Solo en 1998 hubo impagos parciales de su deuda denominados en rublos. Y mucho nos tememos que este impago puede ser los de menos, pensando en lo que le puede esperar a la economía rusa en un horizonte más a medio y largo plazo: un futuro negro.

En el plano político, la semana pasada, el Gobierno israelí decidió disolver el Parlamento (la Knéset) y convocar elecciones anticipadas, las que serán las quintas en menos de cuatro años. El gobierno actual se formó en junio de 2021 como una coalición única en la historia de Israel conformada por partidos de todos los signos, para poner fin a los 12 años consecutivos de Benjamin Netanyahu al frente del Gobierno. La prórroga de una ley que permite aplicar las leyes israelíes a los más de 475.000 colonos israelíes que viven en la Cisjordania ocupada ha sido el detonante. Este texto debe ser ratificado cada cinco años por el Parlamento. Este año, la oposición, aunque apoya mayoritariamente esta ley, votó contra la renovación del texto para mostrar las tensiones internas de la coalición. Si la ley no se renovaba antes del 30 de junio los colonos perderían su protección legal. Al disolverse la Cámara la ley se prorroga automáticamente. Así pues, Israel se enfrenta de nuevo a su inestabilidad política.

Y, sin duda, el evento que centrará la atención esta semana en el plano político internacional será la cumbre de la OTAN, que tendrá lugar en Madrid desde el martes hasta el próximo jueves. Debido a los recientes acontecimientos desarrollados en Ucrania a raíz de la invasión rusa, este encuentro cobra especial importancia por concretar la estrategia que van a llevar a cabo los países aliados en la guerra. Además de la invasión rusa de Ucrania, la adhesión de Finlandia y Suecia, los riesgos derivados de países como Rusia o China y otras amenazas como los ciberataques o las tecnologías disruptivas marcarán la agenda de un evento en el que participarán delegaciones de 44 países. La celebración de la cumbre de la OTAN en Madrid coincide también con el 40º aniversario de la adhesión de España a la Alianza Atlántica.

Impacto:

La Grupo danés LEGO, a finales de 2020 lanzó una serie de compromisos destinados a abordar la reducción de emisiones de carbono. Algunas de las iniciativas incluían invertir en eficiencia energética e implementar energía 100% renovable en fábricas, oficinas y tiendas. En línea con dichos compromisos, el pasado 20 de junio anunció su plan de construcción de una nueva fábrica neutra en carbono, estará dotada de un parque solar que cubrirá las necesidades energéticas diarias. Lego invertirá más de mil millones de dólares en este proyecto que se situará en el Estado Virginia, EE. UU., uno de sus mayores mercados. La nueva fábrica tendrá 160.000 m2 dará empleo a más de 1.760 personas. Lego procura ubicar sus fábricas cerca de sus mayores mercados, esto acorta la distancia que deben recorrer sus productos y ayuda a gestionar su huella de carbono. La construcción de la nueva fábrica, la séptima para Lego y la segunda en EE. UU., comenzará en otoño de este año y se espera que la producción comience en la segunda mitad de 2025. A esta iniciativa se unen compañías como la japonesa Mazda que anunció hace un mes que todas sus fábricas serán neutras en carbono para 2035.

El faro de los mercados:

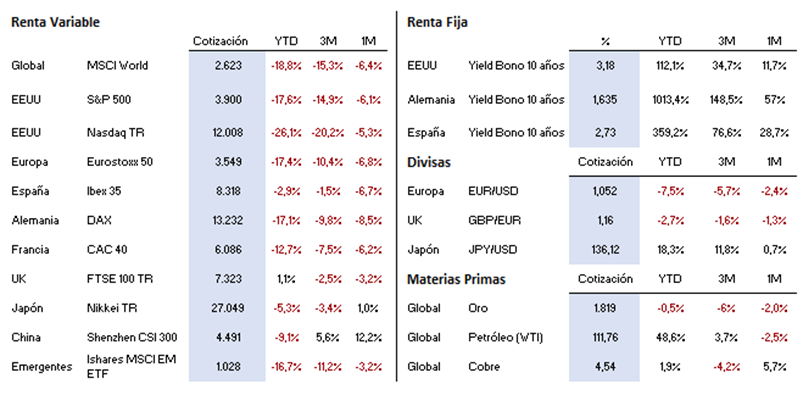

Cambio de hoja de ruta en los mercados. La preocupación por la inflación dejó paso a la preocupación por una posible recesión, tras las declaraciones del presidente de la Reserva Federal ante el Congreso americano. Esto se tradujo en una moderación de las expectativas de subidas de tipos, e incluso hay quien ve ya potenciales bajadas de tipos en 2023. También generó un fuerte tirón de los precios de los bonos soberanos, con un impulso adicional en la Zona Euro, después del mensaje desde el BCE de diseñar herramientas que impidan la fragmentación financiera de la región (en otras palabras, evitar un fuerte incremento de las primas de riesgo). La rentabilidad del bono alemán a diez años que semanas atrás repuntaba hasta niveles cercanos al 1,9% descendía hasta por debajo del 1,4%, si bien ahora está nuevamente en el 1,65%. La rentabilidad de su homólogo norteamericano caía desde el 3,5% hasta el 3,0%. Y estas caídas en las rentabilidades de la deuda soberana, vinieron acompañadas por un repunte en los principales índices de la renta variable, con el Euro Stoxx 50 rebotando desde los 3.420 hasta los 3.575 puntos, y en EE. UU. el S&P pasaba del 3.750 al 3.900. No obstante, no conviene perder de vista que estos rebotes se hicieron con menos volumen que el visto en los descensos de las semanas anteriores. Lo cierto es que la visibilidad es escasa al igual que la confianza en los bancos centrales. Por ello, no confiaríamos mucho en la perdurabilidad de estos movimientos. Creemos que el suelo está todavía más abajo, si bien en el caso de la renta fija soberana es posible que no esté ya muy lejos. Por el momento estamos en la fase en la que la renta variable se mueve con los tipos de interés, y con la bajada de las rentabilidades ante el temor a recesión (y que los bancos centrales ante la llegada de ésta frenen así la subida de tipos) la renta variable ha registrado ganancias. Pero en una recesión los beneficios no crecen, por lo que, en las próximas semanas, coincidiendo con la publicación de los resultados del segundo trimestre del año, los inversores podrían entrar en una nueva fase (la de incorporar revisiones a la baja en los beneficios empresariales). Por este motivo pensamos que el suelo en renta variable está aún más lejos que en la deuda soberana.

La frase:

Y nos despedimos con una frase de Gabriel García Márquez en su novela «Vivir para contarla»: “Es que la credibilidad, mi querido maestro, depende mucho de la cara que uno ponga para contarlo.”

Resumen del comportamiento de principales activos financieros (28/06/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.