Adiós a un primer semestre para olvidar

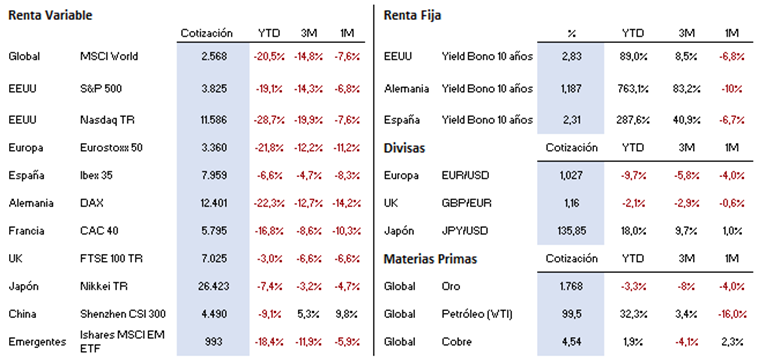

Terminó el primer semestre del año con el principal índice estadounidense, el S&P 500, retrocediendo más del 20%. En 52 años no se había visto nada igual en Wall Street en los seis primeros meses del año. Hay que ir hasta 1970 para encontrar un inicio tan malo para las bolsas estadounidenses como las que se están reflejando en este 2022. El resto de los índices bursátiles mundiales también reflejan caídas similares. Y si nos fijamos en el comportamiento de la renta fija en este primer semestre, se observan igualmente dramáticas pérdidas. Los bonos del Tesoro de EE. UU., la referencia mundial de la renta fija, han registrado unas pérdidas totales en lo que va de año del 11% (bonos de vencimiento 7-10 años). Estas caídas no se veían tampoco desde la década de los 70. En Europa, los bonos alemanes con vencimiento 7-10 años han sufrido caídas superiores al 12% y de la zona euro superiores al 13%. Para las carteras tradicionales no ha existido refugio alguno en estos seis meses del año. En el mercado de divisas, el par euro/dólar se ha situado ya por momentos por debajo del 1,03 USD/EUR, lo que significa una nueva apreciación del dólar respecto a nuestra divisa. En el año el dólar se ha revalorizado más de un 9% respecto al euro. La divisa europea está en los peores niveles desde 2003, ya que perdió rápidamente el mínimo de 2022 de 1,035 como el mínimo de 2017 de 1,034. Los próximos niveles podrían llevarnos a una histórica paridad entre el dólar y el euro.

Durante las pasadas décadas Alemania se consolidó como una potencia económica a escala mundial con un superávit comercial de 15.000 millones de euros al mes de media. Esta diferencia entre lo que exporta e importa atrayendo recursos del exterior se ha evaporado y se sitúa en -1.000 millones el pasado mes de mayo, se trata del primer resultado negativo desde 1991, las causas son los elevados precios energéticos y la debilidad en la fabricación. El modelo de crecimiento de Alemania ha sido importar energía barata de Rusia, usarla para ensamblar productos manufacturados y exportar esos productos al resto del mundo. La clave del crecimiento alemán era la exportación por encima del consumo, con crecimiento salarial moderado porque también lo era su inflación. Los trabajadores en Alemania participan en los procesos de decisión de las empresas con unos sindicatos fuertes pero cooperativos. Ahora la amenaza del corte de suministro de gas desde Rusia supone una amenaza existencial para muchas industrias europeas particularmente en los productos químicos alemanes. El pasado mes de abril un líder sindical de BASF, el mayor fabricante de productos químicos del mundo dijo que los 40.000 empleados de la ciudad occidental de Ludwigshafen tendrían que trabajar menos horas o ser despedidos. El suministro energético ha supuesto para la economía alemana su talón de Aquiles. De esta forma no hay que descartar cortes de suministro a la industria en los meses del próximo invierno, algo que tendría graves consecuencias en el crecimiento económico del país.

En otro orden de cosas, la semana pasada, representantes de los 30 países aliados de la OTAN se reunieron en Madrid para desarrollar un nuevo “concepto estratégico”, que de paso al acordado en 2010 en Lisboa. Este tipo de guía se adopta cada 10 años. En el nuevo documento, la Alianza Atlántica señala a Rusia como “la amenaza más importante y directa”. La guerra contra Ucrania ha roto la paz en Europa y ha provocado la mayor crisis en la seguridad europea desde la Segunda Guerra Mundial. Uno de los mensajes más repetidos fue el apoyo a Ucrania, por el tiempo que sea necesario. El documento también menciona a China, pero como un desafío, no como una amenaza, indicando a su vez que “Las operaciones híbridas y cibernéticas maliciosas de China y su retórica de confrontación y desinformación se dirigen a los aliados y perjudican la seguridad de la Alianza”. Por último, hay que destacar apartados en dirección a la mejora la ciberdefensa, la amenaza del cambio climático y el rearme nuclear de países como Rusia, Corea del norte o China.

En el plano regulatorio de mercados financieros, falta ya menos de un mes para que entre en vigor la modificación de MiFID II para incorporar la normativa de sostenibilidad, conocida como Green MiFID, que, entre otras cuestiones, obligará, a partir del 2 de agosto, a preguntar a los clientes por sus preferencias de sostenibilidad. Dichas preferencias de sostenibilidad se deberán recoger en el proceso de evaluación de la idoneidad que se realice a los clientes a los que se preste el servicio de asesoramiento o el servicio de gestión de carteras. Así, simplificando, los clientes deberán declarar si quieren que los productos financieros en los que inviertan tengan en cuenta preferencias en materia de sostenibilidad y de ser así en que proporción mínima y en base a que criterios (instrumentos financieros con inversiones sostenibles según el reglamento de taxonomía, instrumentos financieros con inversiones sostenibles según el reglamento de divulgación o instrumentos financieros que tengan en cuenta las principales incidencias adversas). La adaptación a este cambio normativo es un gran reto para las entidades ya que no solo cambia el enfoque tradicional basado en el binomio rentabilidad-riesgo, obligando a las entidades a ofrecer productos que satisfagan las distintas preferencias de sostenibilidad de sus clientes, sino que se va a llevar a cabo sin tener datos suficientes para poder hacerlo con garantías y sin que se hayan publicado las directrices y normativa de desarrollo definitivas. Europa ha querido acelerar la transición hacia una economía sostenible y el camino no está siendo ni será fácil, pero la consecución del objetivo bien merece el esfuerzo.

Impacto:

Este pasado 30 de junio, el Congreso de los Diputados dio luz verde a una nueva figura jurídica, las Sociedades de Beneficio e Interés Común (SBIC), que reconoce a las Empresas Con Propósito un nuevo modelo de empresa que, más allá de generar beneficios económicos, busca generar valor social y ambiental, trabajando para reducir la desigualdad, respetar y regenerar el medio ambiente, fortalecer las comunidades y crear empleos dignos. Es decir, son empresas comprometidas con la responsabilidad, la sostenibilidad y la transparencia que persiguen un propósito social y ambiental, más allá de maximizar el retorno económico. En España son ya miles las empresas que trabajan de esta forma, algunas existen desde hace poco tiempo y otras llevan ya años trabajando con un modelo sólido; operan en sectores de los más diversos. Pero se necesitaba una figura legal que les diera cobertura y les ayudara a promover su modelo y valores. Con la creación de esta figura legal, España avanza en la promoción de la economía de impacto, igualándose a países como Francia, Italia o Estados Unidos, que cuentan con una figura similar. Ante este escenario, disponer de una figura como la SBIC permitirá que los inversores puedan identificar más fácilmente empresas en las que canalizar su inversión, ya que tanto el inversor como la propia empresa estarán alineados en su propósito: generar un impacto social y/o ambiental positivo a través de la actividad empresarial. De igual modo, surgirán nuevos mecanismos de inversión o financiación pública dirigidos a estimular la economía de impacto, encontrando en la SBIC una figura reconocida legalmente, a través de la cual el sector público puede estimular la transformación del sector empresarial.

El faro de los mercados:

Cerramos junio con uno de los peores semestres de la historia en cuanto a rentabilidad de acciones y bonos. Los principales índices de renta variable terminan con caídas superiores al 20%. Por su parte, los mercados de bonos no lo han hecho mucho mejor, con el índice global agregado de bonos cayendo un -10% y el de bonos corporativos un -16%, muy lastrados por la rápida subida de tipos de interés a nivel global, que intenta frenar unos niveles de inflación no vistos en muchos años. Los bancos centrales tienen cada vez más dudas sobre si deben combatir los elevados niveles de inflación con contundencia o si por el contrario es hora de relajar el mensaje ante el riesgo de deterioro económico, posibilidad que el mercado empieza a creerse cada vez más. Indicadores macro como el ISM manufacturero (descendió hasta 53 puntos en junio desde los 56 del mes de mayo) empiezan a dar señales de debilitamiento. Este índice es uno de los indicadores mensuales de la actividad económica en Estados Unidos, y suele adelantarse a los ciclos económicos. Aunque una lectura por encima de 50 se interpreta como que la economía sigue en expansión, el endurecimiento continuado de las condiciones de financiación puede hacer que se siga contrayendo rápidamente. Otros indicadores como el índice de fletes Baltic Dry Index (con una gran caída en las últimas semanas) o el comportamiento de los precios de algunos metales industriales, que ya caen de manera muy significativa en lo que va de año (aluminio -13%, cobre -17%, acero -18%), muestran que la actividad económica se está enfriando rápidamente, por lo que es muy probable que veamos en próximas fechas que las empresas cotizadas revisan a la baja sus expectativas de beneficios. Por el lado positivo, esta ralentización de la economía debería hacer que los niveles de inflación se estabilicen en los próximos meses, aunque nos tememos que, en última instancia, la evolución de los precios va a depender sobre todo del comportamiento de los combustibles, así como de las posibles subidas de salarios.

La frase:

Y nos despedimos con una frase de Fray Luis de Granada «: “A los que tienen paciencia, las pérdidas se les convierten en ganancias, los trabajos en merecimientos y las batallas en coronas.”

Resumen del comportamiento de principales activos financieros (05/07/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.