No hay quien pare al dólar.

Tras meses de continuada apreciación el dólar ha alcanzado la paridad frente al Euro. Un nivel que no se veía desde el 2002 (para llegar a niveles cercanos al 1,60 en 2008). Y mientras que la Reserva Federal parece tener una hoja de ruta clara, el BCE sigue sin mover ficha. Es posible que el nivel psicológico de la paridad pueda suponer un freno temporal, pero lo cierto es que mirando a meses vista vemos pocas razones para ser optimistas en el euro, al menos en su comportamiento relativo frente al USD. Y otra divisa que no convendría perder de vista es el yen japonés, que sigue depreciándose contra el USD a velocidades poco normales, como consecuencia del empecinamiento mostrado por el Banco de Japón en mantener su política de anclar la rentabilidad del bono a diez años japonés en el 0,2%. Más pronto o más tarde se darán cuenta que un Banco Central, en un sistema de tipos de cambio flotantes, no puede conseguir controlar a la vez el precio de la divisa (tipo de cambio), el precio del dinero (tipos de interés) y el precio de los bienes y servicios (inflación).

Esta semana, los mercados estarán atentos a los datos de inflación que se conocen en EE. UU. el miércoles. Las expectativas son de un repunte en el índice General hasta el 8,8% en tasa interanual, desde el 8,6% del mes anterior, y un descenso en la subyacente (excluyendo energía y alimentos básicos) hasta el 5,7% desde el 6,0% anterior. Sin duda, un gran condicionante para la visión que puedan tener los inversores acerca de la línea de actuación de la Reserva Federal en los próximos meses. Paralelamente los inversores estarán muy atentos al arranque de la sesión de publicación de beneficios empresariales correspondientes al segundo trimestre del año. La estimación de crecimiento de beneficios para compañías del S&P500 en el segundo trimestre se sitúa en el 4,3% (se ha revisado a la baja desde el 5,9% que existía a finales de marzo), mientras que para el ejercicio completo se sitúa en un +10,0%. Unas expectativas de crecimiento que a priori chocan con las expectativas del entorno macroeconómico, incluyendo la fortaleza del USD.

Lo que está claro es que el ajuste en valoraciones en renta variable no ha terminado. Y un ejemplo del ajuste que estamos viviendo, lo encontramos en la Fintech de pagos aplazados sueca Klarna, que ha anunciado que ha cerrado una ronda de financiación, levantando 800 Mll USD. Lo realmente importante es que ello implica una valoración de 6.700 Mlll USD, lo que supone un recorte del 85% con respecto a su última valoración de referencia de finales del 2021, que era de 45.600 Mll USD (aunque todavía tres veces por encima de la valoración de referencia en 2018).

Impacto:

El Banco Central Europeo anunció el pasado viernes los resultados de su stress test climático a los bancos. Este stress test se lanzó a principios de este año, con el objeto de evaluar la preparación de los bancos para hacer frente a las perturbaciones financieras y económicas derivadas del riesgo climático. Un total de 104 bancos participaron en la prueba, que constaba de tres módulos. En el primer módulo del examen, los bancos proporcionaron información sobre sus capacidades ante el riesgo climático, mientras que en el segundo indicaron su dependencia de los sectores intensivos en emisiones de CO2, y en el tercero se evaluó su desempeño bajo diferentes escenarios de riesgos físicos como inundaciones y calor severo. Este último se limitó a 41 bancos supervisados directamente para garantizar la proporcionalidad hacia los bancos más pequeños.

El informe indica que, si bien los bancos han progresado en los últimos años para incorporar el riesgo climático, aún queda mucho trabajo por hacer. Casi el 60% de los bancos aún no incluyen consideraciones de riesgo climático en sus marcos de pruebas de estrés, y solo uno 20% considera actualmente el riesgo climático al otorgar préstamos. En el segundo módulo el estudio muestra que casi dos tercios de los ingresos de los bancos de clientes corporativos proceden de industrias intensivas en gases de efecto invernadero. Del tercer módulo el estudio identificó pérdidas crediticias y de mercado potenciales de 70 mil millones de euros para los bancos bajo escenarios de riesgo climático extremo. El informe concluye que las entidades «carecen de estrategias sólidas», más allá de la tendencia a reducir las exposiciones de los sectores más contaminantes y a apoyar a las empresas que emiten menos carbono. En esta esta primera edición de stress test no se trata de un examen, sino que se ha realizado con la intención de que sirva de aprendizaje para los bancos y los supervisores y de evaluar la preparación del sector ante el riesgo climático. El informe no desglosa datos por países ni por bancos en concreto, como es habitual en los típicos test de estrés.

El faro de los mercados:

Los inversores, entre otras cosas, han cambiado este año los dividendos de la paz por los impuestos de la guerra. La falta de visión por parte de los bancos centrales ante el riesgo de inflación, agravado por el estallido del conflicto bélico entre Rusia y Ucrania. En las carteras tradicionales, este año cuesta distinguir a través de la rentabilidad, que carteras son conservadores y cuales no lo son. Tanto la renta fija como la renta variable han sufrido, de forma simultánea, significativas correcciones con difícil precedente. En nuestro comité mensual de julio celebrado esta semana, hay una conclusión clara: los riesgos siguen siendo elevados y por el momento no vemos razones para alterar de forma significativa nuestro posicionamiento. En renta variable seguimos viendo riesgos, muy posiblemente asociados con revisiones a la baja en las tasas de crecimiento de los beneficios empresariales, consecuencia de una ralentización en el crecimiento (sin descartar la posibilidad de una cierta contracción, especialmente en Europa en el caso de agravarse los problemas de suministro de gas), y creemos que todavía hay margen para un suelo algo más abajo.

Por el contrario, en renta fija creemos que hay que ser más selectivos. Las expectativas de desaceleración nos hacen pensar que, al menos temporalmente, hemos podido ver el suelo en los precios de los bonos soberanos con vencimientos largos. Algo que nos podría llevar a asumir un mayor riesgo de duración, pero siempre a través de bonos soberanos. En la parte de bonos corporativo o crédito, las expectativas son diferentes. Y el riesgo lo encontramos en el aumento de los diferenciales con respecto a los bonos gubernamentales, consecuencia del riesgo de desaceleración económica o recesión. Y a peor calidad crediticia del activo más riesgo, por lo que por el momento evitaríamos asumir riesgo en bonos high yield o de alto rendimiento. Es cierto, que esta clase de activo ya ha reflejado una parte de ese escenario de desaceleración, pero no es menos cierto que todavía hay margen para que los diferenciales de crédito sigan aumentando. Y en la misma línea podríamos hablar de los bonos de países o compañías de mercados emergentes, que además se ven negativamente afectados por la fortaleza del USD. Por ello, en renta fija, se puede ir asumiendo algo más de duración en las carteras, pero principalmente a través de bonos soberanos.

Lo que más nos preocupa es ver como muchos agentes limitan o simplifican el análisis del escenario actual a los movimientos de los bancos centrales. Algo que funcionaba bien en años anteriores. Pero el escenario ha cambiado de forma sustancial, y es multifactorial. Y lo peor es que uno de estos múltiples factores, con protagonismo creciente, es el factor geopolítico. Un factor difícil de analizar e imposible de modelizar. Son y serán tiempos difíciles

La frase:

Y nos despedimos con una frase de Mario Benedetti»: “En ciertos oasis, el desierto es sólo un espejismo.”

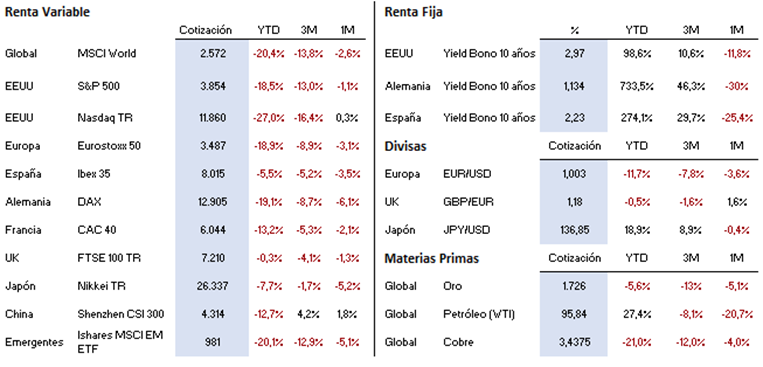

Resumen del comportamiento de principales activos financieros (12/07/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.