Ningún verano dura eternamente

Esta semana se reúne el BCE para decidir una subida de los tipos de interés en la Zona euro. El consenso espera un movimiento de 25 puntos básicos (pb) ahora y otros 50 pb en septiembre. Para junio 2023 el consenso estima una subida de tipos de 200 pb. El otro anuncio de política importante que se espera son los detalles sobre la herramienta anti-fragmentación. Parece que el diferencial de 250 pb con el Bund alemán es la línea roja marcada por el BCE. Una herramienta que en el caso de su utilización exigirá contraprestación a los países afectados, pero sin condiciones excesivamente onerosas como para que países como Italia lo rechacen (la reciente crisis política ha aumentado las posibilidades de una fuerte nueva ampliación de los diferenciales soberanos italianos). El BCE tiene un trabajo tremendamente difícil y ciertamente nada envidiable. La reunión del BCE coincide con el final de la parada por mantenimiento programado de la tubería Nord Stream 1. Y tendremos una respuesta sobre si los flujos de gas volverán, aunque la agencia de noticias Reuters ya ha publicado que Gazprom ha informado a los clientes europeos que no puede suministrar gas debido a circunstancias “extraordinarias” declarando fuerza mayor, en un momento en el que los riesgos a la baja para el crecimiento se están acelerando rápidamente. Esta misma semana la Comisión Europea estimó que un corte del suministro de gas de Rusia recortaría un 1,5% del PIB de la UE. Además, el precio de la energía es el mayor factor de riesgo para el euro donde el elevado precio de ésta ha eliminado de un plumazo los superávit comerciales de la zona euro depreciando al euro hasta la paridad con el dólar algo que no ocurría desde 2002 y que tiene fuertes consecuencias para luchar contra la inflación.

Y por si el BCE no tuviera suficientes motivos de preocupación, el jueves de la semana pasada, el primer ministro Italiano Mario Draghi presentaba su dimisión ante el presidente de la República Sergio Matarella. El presidente decidió rechazarla convocando al mandatario a presentarse ante el Parlamento este miércoles para explicar sus motivos e intentar formar una nueva mayoría. Aunque los mercados italianos registraron caídas el jueves de más de un 3%, en las sesiones siguientes se han recuperado a la espera de lo que pase esta semana. El Movimiento Cinco Estrellas (M5S), uno de los partidos que integra el Ejecutivo de Draghi, se abstuvo en la votación de una moción de confianza en torno a unas ayudas para paliar los efectos de la inflación. Los encontronazos dentro del ejecutivo vienen siendo habituales en los últimos meses (por ejemplo, el envío de armas a Ucrania) y el M5S se ha ausentado finalmente de la votación en el Senado. Este movimiento llega después de la división sufrida por el M5S tras la formación de un grupo alternativo por parte de Luigi di Maio, ministro de exteriores. A pesar de la abstención, la moción de confianza salió adelante, pero Draghi ha manifestado en varias ocasiones que su gobierno solo tenía sentido con el apoyo del M5S, ganador de las últimas elecciones generales del 2018. Si finalmente se concreta la dimisión, el presidente de la República disolvería el Parlamento y convocaría elecciones. Es un escenario que a priori nadie desea. Aun así, ya se apunta la fecha: Un domingo de octubre.

En el plano de mercados financieros, ya ha comenzado la temporada de resultados en EE. UU. Con apenas 40 compañías publicadas, el incremento medio del Beneficio Por Acción (BPA) es de +4,3%. De momento baten expectativas el 66% de las compañías que han publicado hasta ahora, el 24% decepcionan y el 10% en línea. En el trimestre pasado el crecimiento del BPA fue +9,0%. Como siempre el sector financiero es el principal protagonista durante estos primeros días. Goldman Sachs y Bank of América han publicado resultados recientemente. El primero sorprendió con un beneficio por acción mayor del esperado gracias a los ingresos de trading de renta fija que compensaron la caída en la división de banca de inversión, mientras el segundo decepcionó ligeramente debido al aumento en las provisiones por riesgo de crédito. Seguiremos de cerca el resto de los resultados, y nos preocupa que varias compañías están anunciando reducciones en las contrataciones a lo largo del 2023, entre ellas el propio Goldman Sachs y Apple.

Impacto:

Ante la amenaza de Rusia de corte de gas, Gazprom ya avisó hace unos días que no puede asegurar el regreso del Nord Stream 1, ahora en mantenimiento, hasta el día 21. Europa se prepara para el peor escenario: la Comisión Europea prepara una nueva comunicación en la que informará cuál va a ser el plan contra el corte de suministro de gas. Lo hará el vicepresidente Frans Timmermans junto a la comisaria de Energía Kadri Simson el próximo día 20. Según un borrador del plan, Bruselas quiere que la UE reduzca bastante su consumo de gas y propondrá una serie de medias que deberán tomar los 27 estados miembro, junto a las distintas industrias europeas. Los gobiernos deberán dar la orden a los operadores de los sistemas eléctricos para tratar de consumir el menor gas posible para generar electricidad a través de los ciclos combinados, algo complicado para países como España y más en estos momentos de mayor demanda por ola de calor y menor producción renovable por escasez de viento y agua. La Comisión propone a los estados miembros que pospongan el cierre de las centrales nucleares, incluso se incentivará a las industrias que tomen medidas para cambiar de combustibles en vez del gas. Además del cambio de combustible a la hora de generar electricidad o calor, la Comisión quiere obligar a que los edificios públicos limiten la calefacción a 19° y la refrigeración a 25°. Por otro lado, Bruselas tiene pensado realizar subastas o concursos por los cuales los consumidores, de cualquier tipo, podrán obtener algo de dinero a cambio de dejar de consumir energía durante un tiempo establecido. Todo ello será coordinado bajo el principio de solidaridad entre los territorios. Allá donde haya más problemas de suministro o donde sea más necesario el gas, se llevará desde otros estados hasta allí. Estas medidas tienen que ser ratificadas en el Consejo de ministros de Energía de la UE que se celebrará el día 26. A fecha de hoy, España junto a Portugal y Francia, son los únicos países que tienen riesgo cero si Moscú lleva a cabo ese terrible plan energético. Según un reciente informe de Bruegel, Europa tendría que verse obligada a reducir un 15% su demanda de gas en el caso de quedarse en estos momentos sin el gas ruso.

El faro de los mercados:

Nos adentramos en la tercera semana del tercer trimestre de este año tan complicado, con unos mercados de renta variable comportándose de manera lateral, mientras los inversores tratan de dilucidar si ya es hora de dejar de hablar de inflación para empezar a hablar de recesión. En este sentido, nos encontramos en un contexto en el que en un mismo momento del tiempo se está dando por hecho que de cara a frenar la inflación, la FED va a subir 100 p.b. los tipos de interés en la reunión que mantendrá este mes, pero que tendrá que tomar medidas no más tarde del primer trimestre de 2023, volviendo a bajar tipos para estimular la economía. A corto plazo, todavía son varios los factores que pueden hacer que no tengamos un verano tranquilo. China no solo ha presentado datos económicos preocupantes, con las menores tasas de crecimiento desde el inicio de la pandemia (todavía persisten allí las dificultades a la hora de producir debido a las infecciones por COVID), sino que seguimos viendo continuas noticias sobre problemas en el mercado inmobiliario que puedan trasladarse al sistema bancario. En Europa, con unos niveles de inflación en máximos de varias décadas, nos enfrentamos a la preocupante situación del mercado energético con el posible corte definitivo del envío de gas desde Rusia, una vez que han realizado una parada técnica por mantenimiento. En los últimos días estamos conociendo las primeras publicaciones de resultados, y a nivel agregado el beneficio por acción de las compañías, aunque todavía es positivo, empieza ya a ralentizarse. Varias compañías están alertando sobre posibles reducciones en el ritmo de inversión y contratación en los próximos trimestres, pues a pesar de que las ventas siguen creciendo, es evidente que lo hacen sobre todo gracias al componente crecimiento de precios, y preocupa que los volúmenes sigan decayendo en el futuro. Si los márgenes empresariales siguen estrechándose, varios activos de riesgo como la renta variable o la renta fija de menor calidad crediticia pueden sufrir todavía en los próximos meses.

La frase:

Y nos despedimos con una frase de Kofi Annan»: “La educación no solo enriquece la cultura. Es la primera condición para la libertad, la democracia y el desarrollo sostenible.”

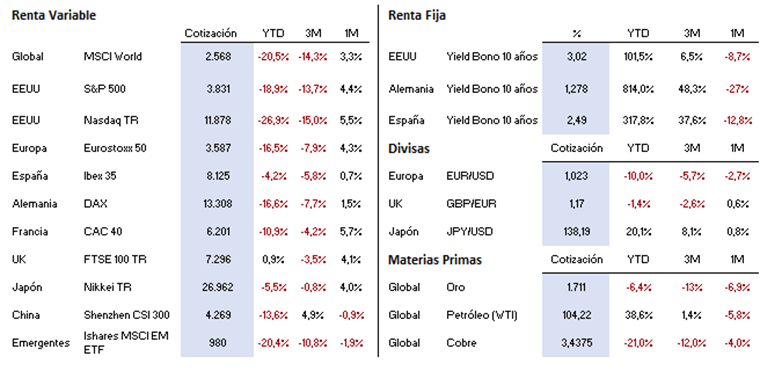

Resumen del comportamiento de principales activos financieros (19/07/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.