Vuelta al cole

Terminado el mes de agosto, y regreso a la actividad diaria. ¡Y vaya regreso! Empecemos con un breve resumen de los aspectos que más han condicionado los mercados financieros, en los que se puede concluir que hemos asistido a un viaje de ida y vuelta

Por un lado, tenemos la tradicional reunión de los banqueros centrales en Jackson Hole a finales de agosto, que dio un giro al escenario que muchos planteaban para el último cuatrimestre de ejercicio. Tanto la Reserva Federal norteamericana como el Banco Central Europeo dejaron más que claro que su principal prioridad para el futuro próximo será luchar contra la inflación, dejando a un lado el potencial impacto negativo en crecimiento de la actividad que ello pudiera suponer. En definitiva, que las expectativas de una buena parte del mercado de asistir en EE. UU. a bajadas de tipos de interés ya en 2023, aunque las subidas pudieran continuar en lo que resta de 2022 y comienzos del 2023, se desvanecieron por completo. El endurecimiento de la política monetaria será agresivo y además el escenario con elevados tipos de interés se prolongará en el tiempo, no siendo algo efímero. Y el BCE no fue a la zaga, con otro mensaje claro: a medio y largo plazo, es mejor equivocarse por el lado del exceso (en el proceso de subida de tipos) que por defecto. Todo un aviso para intentar recuperar la credibilidad perdida durante los últimos trimestres tras su fallida visión sobre el riesgo de inflación. En consecuencia, las previsiones de tipos han cambiado, impactando en la valoración de los diferentes activos financieros: hoy una gran parte del mercado descuenta una subida de 75 puntos básicos por parte del Banco Central europeo en su próxima reunión de este jueves, e idéntica para la reunión de la Reserva Federal del próximo 21 de septiembre.

El otro factor que ha condicionado el regreso a los mercados es el tensionamiento que se vive en el mercado energético europeo ante los cortes de suministro de gas natural por parte de Rusia. La volatilidad y el elevado nivel en los precios del gas natural ante los temores de falta de suministro en el próximo invierno ha trastocado las agendas políticas en la Eurozona, y lo que es peor, ha deteriorado significativamente las expectativas de crecimiento económico en la región. Los elevados precios del gas se han trasladado al sector eléctrico, al tener en la Eurozona un sistema de precios marginalista (el precio de mercado de las diferentes tecnologías, lo establece la tecnología más cara, que en este caso es el gas natural). Por ello, ante el impacto que el encarecimiento de la energía eléctrica pueda tener en la actividad económica desde diferentes ángulos, las autoridades de los principales países de la Eurozona se han puesto a trabajar en un plan de urgencia, que consiga abaratar la factura de la luz. Un mecanismo que posiblemente verá la luz este próximo viernes 9 de septiembre, para ser aprobado de forma definitiva en una cumbre el próximo 14 de septiembre. La trascendencia del problema energético va más allá del suministro y el coste de este, existiendo el riesgo de generar un problema de liquidez en el sistema. Por el momento, el mercado físico de la energía europea funciona, pero el mercado de derivados empieza a mostrar algunos signos de tensión sistémica. De hecho, ya hemos visto a diferentes gobiernos europeos acudiendo al rescate de diferentes compañías del sector, concediéndoles créditos extraordinarios, ante los problemas de liquidez a los que se enfrentaban. Quien nos iba a decir que 14 años después volviéramos a escuchar y leer la frase de “demasiado grande para caer”. Lo único que en esta ocasión es referido a compañías del sector energético y no a instituciones financieras. La historia se repite.

Impacto:

Podemos decir que este verano ha sido el más normal desde la pandemia, playas abarrotadas, chiringuitos llenos, hoteles en su máxima ocupación… Pero hemos tenido protagonistas que han hecho que sea diferente: inflación disparada, subida imparable del Euribor y a eso añadimos olas de calor (en toda Europa), sequía e incendios. A las olas de calor, sequía e incendios, en España y Portugal estamos acostumbrados, aunque no con tanta virulencia, pero ¿y en Europa? En Reino Unido este verano ha sufrido la mayor ola de calor de su historia. El aeropuerto de Heathrow, en Londres, ha sido el primer lugar de Inglaterra en superar los 40º, desde al menos 1914 cuando datan los primeros registros. La Oficina Meteorológica y la Agencia para la Seguridad Sanitaria del Reino Unido llegó a establecer una alerta roja, equivalente a una emergencia nacional por las altas temperaturas.

Según un reciente informe de Comisión Europea, largos periodos sin lluvia tendrán un efecto devastador en toda Europa. En Alemania, la sequía dejó al descubierto las ‘piedras del hambre’ y su sombría advertencia: «Si me ves, llora». Estas inscripciones, presentes en piedras en distintos ríos alemanes como el Rin, servían como señales de épocas de sequía, y advertencias de hambrunas en toda Europa entre los siglos XV y XIX. El problema de la sequía no es tanto una amenaza para la agricultura sino las complicaciones que puede suponer para el transporte fluvial y el perjuicio en las cadenas de suministro. Europa está sufriendo este año el récord en superficie quemada por los incendios, un balance provisional lo cuantifica en más de 660.000 hectáreas. Las zonas más golpeadas, como es habitual, España y Portugal. Francia no se salvó, sufrió incendios, los peores de los últimos 16 años, y Europa tuvo que ir en su auxilio. Grecia, Polonia, Rumania e Italia acudieron en ayuda de Francia. Emmanuel Macron escribió en la red social Twitter “Gracias a ellos. ¡La solidaridad europea está en marcha!”

Lo que está ocurriendo es que lo que vienen anunciando los modelos sobre el cambio climático desde hace años, aunque durante un tiempo se haya tenido la esperanza de que en Europa Central se vieran menos afectadas por la crisis climática. Es difícil sacar de todo esto una lectura positiva, las olas de calor, la sequía y los incendios han traído muchas desgracias, pérdidas humanas y graves perjuicios en la biodiversidad, pero nos ha hecho ser más conscientes, todavía si cabe, de que el cambio climático nos afecta directamente a todos.

El faro de los mercados:

Comenzamos el mes de septiembre con unos mercados que han hecho un movimiento de ida y vuelta que nos posiciona en niveles similares a los que teníamos en el mes de Julio, tanto en renta fija como en renta variable. El optimismo con los que muchos inversores habían empezado las vacaciones de verano recibía un jarro de agua fría en la reunión de Jackson Hole de finales de agosto, tal y como hemos comentado anteriormente.

En este contexto de subida de tipos, elevada inflación e inminente deterioro económico, en Portocolom hemos aprovechado para ir subiendo progresivamente la duración de nuestras carteras en la parte de renta fija, aunque preferimos hacerlo en bonos de la mayor calidad crediticia posible, subiendo exposición a soberanos, y reduciendo en emergentes y bonos high yield.

En renta variable seguimos pensando que aún no está descontado en el precio de las acciones el deterioro en márgenes empresariales que puede conllevar un enfriamiento en la actividad económica unido al incremento en el coste de financiación de las empresas. Por tanto, percibimos cierto riesgo de recortes adicionales que nos hacen ser cautos a la hora de incrementar posiciones.

La frase:

Y nos despedimos con una frase de Milton Friedman»: “Ya sabe usted, una y otra vez en política las buenas intenciones se tuercen. Y las buenas intenciones se tuercen porque se gasta dinero de otros.”

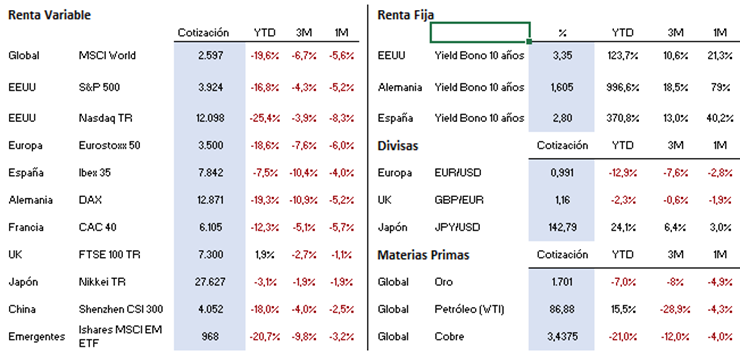

Resumen del comportamiento de principales activos financieros (06/09/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.