El mercado se mueve a golpe de dato

En la reunión del pasado jueves del Banco Central Europeo se cumplieron las expectativas y se anunció una subida de 75 puntos básicos sobre el tipo oficial del dinero. La mayor subida de la historia del BCE. De esta manera, quedan atrás los años de tipos de interés negativos en gran parte del espectro de la deuda europea. Además, Lagarde mostró su preocupación por la inflación y anunció que la combatirán con mucha determinación, aunque ello pueda afectar a la actividad económica. El BCE sigue la misma estela de Bancos Centrales de economías desarrolladas donde continuarán con importantes subidas de tipos de interés para controlar la inflación global actual.

Pero los mercados siguen muy atentos a lo que sucede en EE. UU. Y este martes hemos conocido el dato de la inflación americana para el mes de agosto, que se ha moderado con respecto al mes pasado, pero menos de lo que se esperaba (la tasa interanual queda en el 8,3% frente al 8,1% estimado y el 8,5% del mes anterior). Hubo caídas obvias de precios, algunos ejemplos, los precios de la gasolina cayeron un 12%, los precios de los automóviles de segunda mano volvieron a bajar, los precios de los alimentos alcanzaron su punto máximo a nivel mundial en febrero, han disminuido durante seis meses consecutivos, por último, el precio promedio de la vivienda disminuyó un 3% en agosto. Además, la inflación subyacente ha seguido repuntando, alcanzando ya el 6,3% en tasa interanual. Los portavoces de la Fed han dejado bastante claro que tienen la intención de subir 75 puntos básicos en septiembre (aunque algunos hablan incluso de la posibilidad de subir 100 pb) y, dado que ya se ha incluido en el precio del mercado, probablemente seguirán adelante. Está claro que todavía queda una larga lucha por delante contra la inflación, y todos hemos de ser conscientes que los efectos de las políticas monetarias tardan muchos meses en traducirse en mejores datos de inflación.

En cuanto a la inflación en Europa aquí vamos con retraso y no parece que hayamos tocado techo, pero sí es verdad que la elaboración de un plan para intervenir en los mercados energéticos por parte de los ministros de la UE ha tenido un impacto muy llamativo y perece que suficientemente eficaz (al menos de momento) como para permitir que los precios de la energía bajen, así el gas disminuyó a mínimos de un mes. Y aunque el petróleo se desplomó a sus niveles más bajos desde enero, acompañando la caída en los precios del gas, los precios de este último en Europa siguen siendo casi 8 veces más altos de lo normal. Para la industria de la UE, los costos de energía en comparación con sus competidores en los EE. UU., China, Japón, Corea del Sur, etc. son un 100% superiores, deteriorando su nivel de competitividad

Y dentro de las tensiones geopolíticas y económicas que se viven entre Oriente y Occidente, el gobierno de EE. UU. planea el próximo mes ampliar las restricciones a los envíos de Estados Unidos a China de semiconductores utilizados para inteligencia artificial y herramientas de fabricación de chips. A principio de este año ya se les comunicó a tres empresas: KLA Corp, Lam Research y Applied Materials. Y el mes pasado se extendió a AMD y Nvidia. Por el momento no se conoce el número de compañías que serán incluidas en la lista de restricciones. A pesar de que no se conocen los detalles del plan ni cuáles serán exactamente las nuevas reglas, este movimiento supone sin duda un lastre para las cifras futuras de las compañías afectadas. En este sentido, pese a que algunas compañías de menor tamaño y no afectadas por las restricciones podrían verse beneficiadas en el corto plazo (al ganar parte del mercado restringido a las grandes), en general la incertidumbre generada debería lastrar en el corto plazo al sector de semiconductores, que además pesan de manera significativa en los índices tecnológicos.

Impacto:

Un análisis de sangre podría detectar hasta 50 tipos de cáncer en población no diagnosticada y sin síntomas de la enfermedad, según una investigación presentada el pasado domingo día 11 de septiembre en el congreso de la Sociedad Europea de Oncología Médica (ESMO), que se celebra estos días en París. El estudio, coordinado por la oncóloga Deborah Schrag, se ha presentado como pionero en el diagnóstico temprano del cáncer a través de una prueba que detecta si hay presencia en la sangre de ADN tumoral circulante, derivado del tumor y presente en el torrente sanguíneo aun cuando no hay señales de la enfermedad en el paciente. La investigación, realizada por oncólogos del Memorial Sloan Kettering Cancer Center (MSKCC) de Nueva York, basa sus resultados en un análisis de sangre realizado a 6.621 personas de más de 50 años que no habían sido diagnosticadas de cáncer ni tenían síntomas de la enfermedad. De ellas, prácticamente el 99 % dio resultado negativo, mientras que se detectaron señales de cáncer en el 1,4 %. Sin embargo, de ese 1,4 % solo en el 38 % el cáncer fue confirmado con una prueba positivo posterior. Con estos resultados, los oncólogos entienden que la detección temprana del cáncer con un simple test de sangre abre una nueva era para descartar la presencia de la enfermedad y mejorar la mortalidad por cáncer y la morbilidad, no así la incidencia. Sostienen que un 38% de positivos en aquellos pacientes con cáncer es un porcentaje «bueno» y un paso importante para la detección precoz con esta herramienta, mientras que el hecho de que el test sea capaz de detectar un 99% de negativos en pacientes libres de la enfermedad supone una «excelente» tasa y demuestra la capacidad del test en descartar el tumor. Una vez que la prueba dio positivo se tardó, de media, menos de dos meses en confirmar el diagnóstico si tenían cáncer y un poco más, en torno a los tres, si no lo tenían, principalmente porque los médicos optaron por hacer estudios de imagen y repetirlos una segunda vez meses más tarde. Una desventaja de la prueba es que los falsos positivos pueden conducir a una serie de procedimientos invasivos para el paciente, pero pocos participantes lo requirieron. Pero sin duda, puede resultar una herramienta muy importante para el diagnóstico precoz en cánceres como el de páncreas, intestino delgado o de estómago, donde aún no existen otras opciones de cribado generalizadas.

El faro de los mercados:

En nuestro último semanal mencionábamos los importantes movimientos de ida y vuelta que están sufriendo los mercados a lo largo del verano. Y es que desde mediados de agosto estamos viendo como repunta la volatilidad a medida que se van intercalando mensajes optimistas y pesimistas entre los inversores. Los mercados rebotaban con fuerza hasta mediados de agosto esperando un tono algo menos restrictivo por parte de los bancos centrales, pero recibían un jarro de agua fría tras la reunión de Jackson Hole, perdiendo casi todo el terreno ganado hasta entonces. Mediada la semana pasada, los principales índices de renta variable volvían a rebotar, pues había esperanzas de que el dato de inflación que iba a publicar esta misma tarde Estados Unidos se moderase hasta el 8%, lo que nos haría volver a un discurso algo más suave por parte de la reserva federal americana.

Sin embargo, como comentamos más arriba, un dato superior a lo esperado (8,3%) hace que aumente la probabilidad de que la próxima subida de tipos sea de 75 puntos básicos. Los índices europeos y sobre todo los americanos se han tomado muy mal la noticia, y la montaña rusa en la que viajamos en las últimas semanas vuelve a ponerse cuesta abajo. Nos mantenemos en la idea de que tanto la renta variable como la renta fija de peor calidad, pueden seguir sufriendo mientras no se haya descontado todo el posible deterioro económico futuro, por lo que seguimos con un posicionamiento defensivo en activos de riesgo, y solo empezamos a incrementar exposición a renta fija de la mayor calidad crediticia posible.

La frase:

Y nos despedimos con una frase de Epicuro»: “No es pobre el que tiene poco, sino aquel que teniendo mucho desea todavía tener más.”

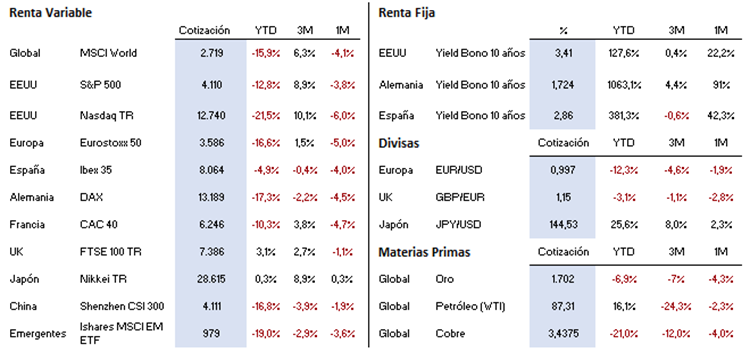

Resumen del comportamiento de principales activos financieros (13/09/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.