No podemos saber qué nos traerá el futuro; en cambio sí sabemos qué nos trajo el pasado.

Todas las miradas en la Reserva Federal (Fed). Se espera que en la reunión del miércoles suba las tasas en 75 puntos básicos (pb), aunque no hay que descartar un aumento de 100 pb que podría desestabilizar aún más los mercados. En estos momentos la mayoría de los economistas estiman que el tipo de interés en EE. UU. alcanzará su punto máximo entre el 4 y el 5 % y se mantendrán ahí el tiempo necesario para ralentizar y enfría la economía y, por lo tanto, aliviar la presión sobre los precios. El endurecimiento monetario agresivo de la Fed ha despertado el fantasma de una recesión También desde el BCE están señalando una mayor preparación para subir incluso ante una recesión. En el corto plazo podemos esperar un crecimiento más débil, aumento del desempleo (que está en mínimos de las últimas décadas a los dos lados del Atlántico) y, finalmente caídas graduales en la inflación desde los niveles actuales. En este escenario, las condiciones crediticias para empresas y familias se están poniendo cada vez más difíciles. Los inversores tenían la esperanza de una caída decisiva de la inflación, pero la realidad es que puede llevar tiempo. En la década de 1970, una economía poco endeudada con un fuerte peso de la industria y una demografía fuerte requería largas recesiones (más de 2 años) para reducir el IPC. Ahora se espera que entre 12 y 16 meses debería empezar a ver resultados. La última encuesta de expectativas del consumidor del Banco de la Reserva Federal de Nueva York ofreció noticias más tranquilizadoras sobre las perspectivas de inflación que los datos del IPC de agosto más firmes de lo esperado de esta semana. Por ejemplo, las expectativas de inflación a un año cayeron al 5,7% en agosto desde el 6,2% de julio. Las primeras caídas significativas las veremos a comienzos del próximo año cuando se dé el denominado efecto base en el petróleo

Mientras en Europa, y más concretamente en Alemania, las noticias relativas a inflación no mejoran. El Índice de Precios Industriales (IPP) de Alemania del mes de agosto se disparó muy por encima de lo previsto por los analistas. Se registró una subida del 7,9% en el mes cuando se esperaba un 2,4%. Si observamos la cifra interanual ascendería a 45,8%. Estas subidas son generadas principalmente por la variación de Energía, una subida de más del 20% en el mes de agosto y de un 139% con relación a un año. Tanto la subida interanual como mensual (agosto) del IPP son las mayores registradas desde que comenzó la encuesta en 1949.

El mercado de renta fija sigue ajustando sus precios a unas expectativas de tipos que van en ascenso. Los tipos a 2 años del bono soberano norteamericano se han disparado a niveles no vistos desde 2007, cercanos al 4%. Si miramos en agregado, 2022 sigue siendo un año muy negativo para el índice de bonos soberanos en Estados Unidos, con un retroceso del 11,5% y caídas no vistas desde los años 80. No obstante, estos fuertes retrocesos también hacen que las valoraciones del activo se normalicen en términos históricos y que la renta fija vuelva a ofrecer oportunidades, especialmente en los tramos con menor duración. En Europa, el bono alemán a 2 años está cerca de su pico de 2011 (en el 1,8% de rentabilidad anual). Por su parte el bono italiano a 10 años ya se sitúa por encima del 4%. El próximo domingo se celebran las elecciones y Meloni, del partido Hermanos de Italia, podría ser elegida primera ministra. Un enfoque duro para el gobierno que presiona el diferencial italiano respecto a su homólogo alemán

Impacto:

Tras una investigación del regulador holandés, la empresa de moda H&M y la cadena de artículos deportivos Decathlon se han comprometido a eliminar las etiquetas relacionadas con la sostenibilidad de sus productos y sus páginas web, a nivel mundial.

H&M utilizaba el término sostenibilidad para sus líneas “Concius” y Concius choice”, sin explicar los beneficios de sostenibilidad de los productos, en algunos casos tan solo indicaban el porcentaje de material orgánico o reciclado utilizado. En el caso de Decathlon, contaba con una línea “Ecodesing”, donde tampoco proporcionaba información suficiente. Ambas empresas han reconocido que deberían haber informado a los consumidores con mayor claridad sobre los aspectos de sostenibilidad de sus productos y que en adelante corregirán estos errores. Además, realizarán donaciones, H&M 400.000 euros y Decathon 500.000 euros, a causas sostenibles para compensar el uso del término sostenibilidad de forma poco clara y algo engañosa. Pero el caso de H&M y Decathlon no son los únicos. Un estudio de 2021 de Changing Markets Foundation concluyó que el 60% de las veces que las grandes marcas utilizaban términos como sostenibilidad, o medio ambiente eran sin fundamento y engañosas.

El faro de los mercados:

Los mercados financieros se siguen moviendo a golpe de dato o de declaración de alguno de los principales responsables de las políticas monetarias en sus respectivas áreas geográficas. Y en los últimos días hemos visto nuevamente de la mano un repunte en las rentabilidades de los bonos y una corrección en las cotizaciones de la renta variable. En el muy corto plazo, será la decisión de la Reserva Federal de este miércoles y sus posibles comentarios con respecto a futuras actuaciones lo que podría agitar el mercado. Pero en unas pocas semanas, la atención girará hacia los beneficios empresariales trimestrales. Tras un segundo trimestre en el que las compañías lograron salvar los muebles, todo apunta a que no sucederá los mismo con los resultados de este tercer trimestre. Algo parecido a lo que sucedió en 2008. Ya ha habido compañías alertando de unos resultados más flojos como es el caso de la norteamericana FedEx.

El escenario es poco claro, especialmente en Europa, donde las consecuencias de la guerra económica que está llevando a cabo con las materias primas energéticas como arma pueden tener importantes consecuencias. Semanas atrás veíamos como varios gobiernos europeos se veían en la necesidad de dar líneas de financiación a varias compañías eléctricas de sus respectivos países. A finales de la pasada veíamos como Alemania anunciaba su intención de tomar el control de la filial alemana de la petrolera rusa Rosneft dentro del marco de las acciones del Gobierno alemán para asegurar el suministro de derivados del petróleo ante la crisis energética sin precedentes provocada por la guerra en Ucrania. Lo cierto es que Alemania está buscando soluciones para el medio y largo plazo, pero es difícil encontrarlas para los problemas que le pueden llegar a corto plazo. Es por ello por lo que se puede decir que el grado de incertidumbre es extremo en el momento actual.

En los últimos años, una de las frases que se hizo más famosa entre los inversores era “Don’t fight the Fed” (no luches contra la Fed). Eran los momentos de inflaciones bajas, tipos de interés casi nulos y de una expansión monetaria de tal calibre que derivaron en una importante inflación de activos durante más de una década (que fue uno de sus grandes objetivos). Ahora el objetivo de la Fed ha cambiado: hay que frenar la inflación a través de una política monetaria más restrictiva, sin importar si eso puede desembocar en una recesión. Por lo tanto, en el corto plazo no habría que esperar grandes alegrías en los mercados financieros. Otra cosa bien distinta es el largo plazo, tal y como demuestra la historia.

La frase:

Y nos despedimos con una frase del escritor mexicano Juan Villoro»: “No se puede tener lo de hoy y lo de ayer, no se puede ser a la vez quien se ha sido y quien se es. Hay que escoger. La felicidad ha de ser una. No puedes tener el Sol… Y la Luna.”

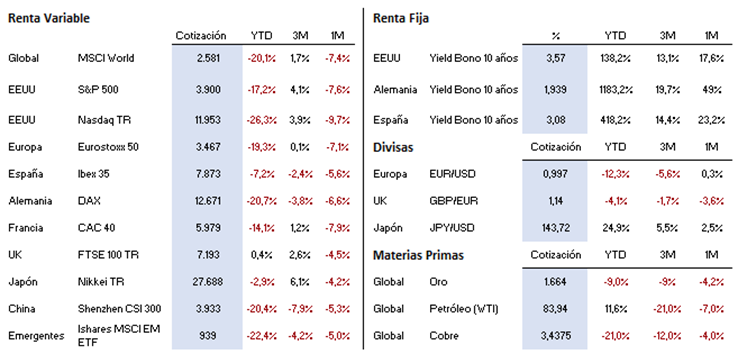

Resumen del comportamiento de principales activos financieros (20/09/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.