Vuelta a mínimos de mercado.

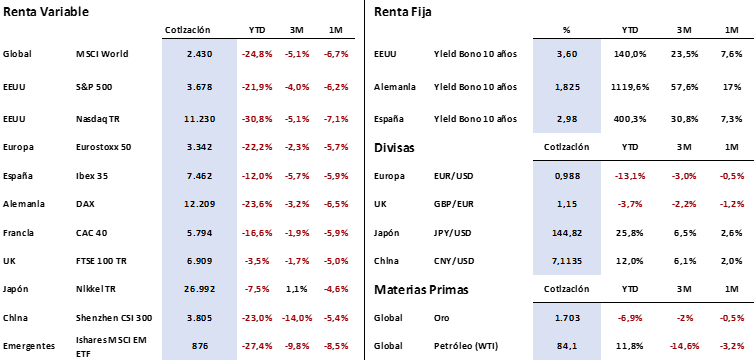

Cerramos unos de los meses más difíciles en la historia para los mercados de renta variable, que se encuentran en los niveles más bajos del año. El índice americano S&P 500 se dejó un -9,3 % y el Eurostoxx 50 un -5,7% en el mes de septiembre, con pérdidas acumuladas en lo que va de año del -25% para el S&P 500, del -23% para el Eurostoxx50, y del -30% en el caso del tecnológico Nasdaq.

En cuanto al mercado de renta fija también ha sido un mes complicado, y ya se acumulan pérdidas de dos dígitos: el mercado de bonos global (a través del índice agregado global de Bloomberg) sufre la pérdida más profunda desde que se creó este índice de referencia. Estamos en un año atípico en lo negativo donde no hay refugio a excepción de la divisa estadounidense que acumula una revalorización del 13% frente al euro.

Para la bolsa americana, teniendo en cuenta datos desde 1929, un mercado bajista promedio pierde un 35% en un período de 10 meses. Si bien esta cifra incluye algunos periodos atípicos como el de la Gran Depresión entre 1929 y 1932 donde cayó más del 80% (eliminando este periodo las caídas promedio serían algo menores), no hay que pensar que estos periodos no se repiten, pues en casi 100 años de datos económicos, podemos recordar dos guerras mundiales y otros conflictos militares, una docena de recesiones, pánicos financieros, crisis del petróleo, una epidemia de gripe etc. En 2022 el mercado ha llegado a caer un 25% (a cierre de septiembre), y octubre podría ser su 10º mes de mercado bajista, por lo que nos estamos acercando a dicho promedio.

Las cosas siempre pueden empeorar y es difícil ver algún lado positivo en este momento, pero no es menos cierto que esto siempre es así en los mercados bajistas. Además, parte del proceso de inversión consiste en comprender que habrá baches inesperados, y de hecho este riesgo es precisamente la razón por la cual los rendimientos en el mercado de renta variable pueden ser relativamente altos. Históricamente las recesiones siempre van acompañadas de una posterior recuperación, y el mercado de valores tiene un historial impresionante de salvar obstáculos casi insuperables, y, al menos en EE. UU., el mercado se recupera de las caídas y algo más, por lo que para aquellos inversores con horizontes de inversión a más largo plazo, el tiempo es una ventaja.

Por el lado corporativo destaca esta semana el protagonismo que está teniendo Credit Suisse. La entidad financiera suiza está pasando por un momento muy delicado que le ha llevado a perder más del 50% de su capitalización bursátil en lo que va de año. Los analistas de mercado están poniendo el foco en varios puntos como son la debilidad del negocio de banca inversión, la poca estabilidad en la dirección de la compañía (con 3 CEOs diferentes en un año) y las importantes pérdidas extraordinarias que les ha generado el estar involucrados en varias polémicas financieras (las relacionadas con la caída de la firma británica Greensill Capital y la quiebra del hedge fund Archegos). Adicionalmente a las caídas en el mercado bursátil, los Credit Default Swaps (CDS) de la entidad, es decir, los seguros de impago se dispararon el lunes a 278 puntos básicos en un horizonte de 5 años, cifras que suponen un nuevo máximo histórico, superando los niveles vistos en 2008 en plena crisis.

Impacto:

En el mes de junio la Unión Europea aprobó la prohibición de vender vehículos con motores de combustión a partir del 1 de enero de 2035. En agosto el estado de California aprobó una ley en la misma línea. Estas prohibiciones no sólo afectan a los coches de gasolina y diésel, también a los híbridos, híbridos enchufables, de gas e incluso de combustibles sintéticos o biocombustibles. En pocas palabras, a partir de 2035 no se podrá vender nada que para moverse tenga que quemar un combustible.

A nivel mundial, los vehículos híbridos y totalmente eléctricos representan menos del 1% de los 1.300 millones de vehículos ligeros que circulan hoy en día, según la Administración de Información de Energía de EE. UU., que recopila y publica estadísticas y análisis de energía. La administración proyecta que para 2050 habrá 672 millones de vehículos enchufables en todo el mundo, lo que representará aproximadamente un tercio de la flota mundial de vehículos.

El uso de vehículos eléctricos podría significar demandas sin precedentes en la red eléctrica. Un ejemplo lo encontramos el pasado 30 de agosto en California, donde la empresa responsable del mantenimiento de la red eléctrica tuvo que pedir a sus ciudadanos que restringieran la carga de sus vehículos ente las 16:00 y las 21:00. ¿La razón? Las altas temperaturas de este verano que han supuesto un repunte en el consumo de energía por el funcionamiento de los aires acondicionados. Imaginemos qué podría suceder en un mundo donde sólo hubiera coches eléctricos; con un pull energético dependiente de la energía renovable se hace difícil asegurar el suministro. La Comisión de Energía de California ya ha echado las cuentas: con 30 millones de coches eléctricos se necesitará una producción cinco veces mayor que la actual, lo que equivaldría a la entrada en funcionamiento de unas 20 nuevas centrales nucleares. China, que tampoco se ha salvado de la ola de calor de este verano, también llevó a sus autoridades a pedir que no se recargaran los vehículos eléctricos en determinados momentos del día, e incluso a cortar el suministro de miles de puntos públicos de recarga. Francia, adelantándose a un invierno que se anuncia energéticamente muy complicado, también se plantea interrumpir periódicamente el suministro eléctrico de puntos públicos de recarga.

El faro de los mercados:

Los mercados vuelven a testear los mínimos anuales que ya habían tocado en el mes de junio, lastrados por la publicación de varios datos macro y cifras de inflación que se mantienen persistentemente elevadas y no invitan al optimismo. El IPC armonizado de la zona euro alcanzó el 10% (frente al 9,1% del mes de agosto), el de Alemania llegó al 10,9%, y en el continente americano, el PCE (la deflación subyacente de los Gastos de Consumo Personal, el índice de referencia favorito de la FED) fue del 4,9%, algo por encima de lo esperado.

Por el lado macro, esta semana se publicaban los índices de confianza de los managers de compras (PMI) finales correspondientes al mes de septiembre para la Eurozona. El PMI Manufacturero desaceleró hasta 48,4 vs 49,6 anterior, niveles inferiores a 50 y por lo tanto en fase contractiva. Por países, en Alemania empeoró hasta 47,8 desde 49,1 anterior. Los niveles actuales están por debajo de la zona de expansión y en ambos casos son inferiores a niveles prepandemia. Por su parte, en España también se debilitó hasta el 49,0 desde el 49,9 anterior. En EEUU continúa en niveles expansivos. El ISM manufacturero se situó en 50,9 vs 52,8 anterior, reflejando unas mejores expectativas en EEUU que en la Eurozona, a pesar de que el dato es el más bajo desde mayo 2020. En cualquier caso, estos datos reflejan un empeoramiento de las perspectivas económicas a nivel global.

Desde Portocolom venimos mantenido durante todo el año un posicionamiento muy defensivo en renta variable, con niveles excepcionalmente bajos. Sin embargo, a pesar de que todavía percibimos que podemos ver mayores caídas a corto plazo, sobre todo en el momento en que puedan revisarse los beneficios empresariales a la baja, pensamos que los actuales niveles de mercados bursátiles son suficientes para ir incrementando posiciones de manera moderada, con vistas a construir cartera de largo plazo.

La frase:

Y nos despedimos con una frase de Sun Tzu: “La táctica sin estrategia es el ruido antes de la derrota”.

Resumen del comportamiento de principales activos financieros (04/10/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.